东海证券:给予温氏股份买入评级

东海证券股份有限公司姚星辰近期对温氏股份进行研究并发布了研究报告《公司简评报告:二季度扭亏为盈,养殖成本持续优化》,本报告对温氏股份给出买入评级,当前股价为16.89元。

温氏股份(300498) 投资要点 事件:公司发布2024年半年报,上半年实现营业收入467.58亿元,同比增长13.49%;实现归母净利润13.27亿元,同比增长128.31%,扭亏为盈。2024Q2实现营业收入249.10亿16.89元,同比+17.36%,实现归母净利润25.63亿元,同比增长232.16%。二季度开始猪鸡价格665,292持续向好,公司同比扭亏。 58.95%?生猪业务量稳价增,成本持续优化。2024年H1公司累计销售肉猪1437.42万头,同比3.02+21.96%,另外外销仔猪44万头;肉猪销售均价15.32元/公斤,同比+5.09%;销售收入3.92268.45亿元,同比+29.41%。2024Q2公司养猪业务盈利约18亿元。2024年H1公司肉猪养殖综合成本降至14.8元/公斤左右,同比下降2.4元/公斤。其中,Q2肉猪养殖综合成本降至14.2元/公斤左右,季度环比下降1元/公斤。6月肉猪上市率92%,料肉比进一步降至2.60养殖效率持续提高。截至6月末,公司能繁母猪存栏164-165万头,后备母猪充足,为后续出栏量增长提供保障。2024年全年出栏目标为3000-3300万头。 肉鸡出栏量略降,盈利能力改善明显。2024年H1公司销售肉鸡5.48亿只,同比-1.04%;毛鸡销售均价13.29元/公斤,同比+1.51%;肉鸡销售收入156.73亿元,同比-0.53%。2024Q2公司养鸡业务盈利约8亿元。2024H1公司毛鸡出栏完全成本降至12.4元/公斤左右,同比下降1.6元/公斤。其中Q2毛鸡出栏完全成本降至12.2元/公斤以下,季度环比下降0.6-0.8元/公斤。6月肉鸡上市率为95.3%,处于历史高位,料肉比已降至2.79。公司肉鸡生产成绩持续保持高水平,养殖成本稳中有降,盈利能力改善明显。预计2024年公司黄羽鸡出栏量同比增长5%-10%。 公司经营稳健,资产负债率稳步下降。公司经营稳健,截至Q2末,资产负债率为58.95%较2023年末下降2.46pct。公司目标2024年内资产负债率降至55%以下。公司资金储备充裕,2024H1经营性现金流入58.09亿元,同比+107%;现金及现金等价物57.12亿元,同比+22%。预计下半年消费旺季的到来,叠加产能低位,将带动猪鸡价格上涨,公司资产负债表有望加快修复。 投资建议:公司是生猪和黄羽鸡养殖龙头企业,出栏量稳健增长,生产成绩保持高水平,随着下半年猪鸡价格逐步向好,盈利能力有望继续提升。我们预测2024-2026年公司归母净利润分别为103.54/124.57/108.71亿元(2024-2025年前值分别为54.73/179.90亿元),对应EPS分别为1.56/1.87/1.63元,当前股价对应PE分别为11/9/10倍,维持“买入”评级 风险提示:畜禽价格上涨不及预期;原材料价格波动;疫病风险;宏观经济不及预期。

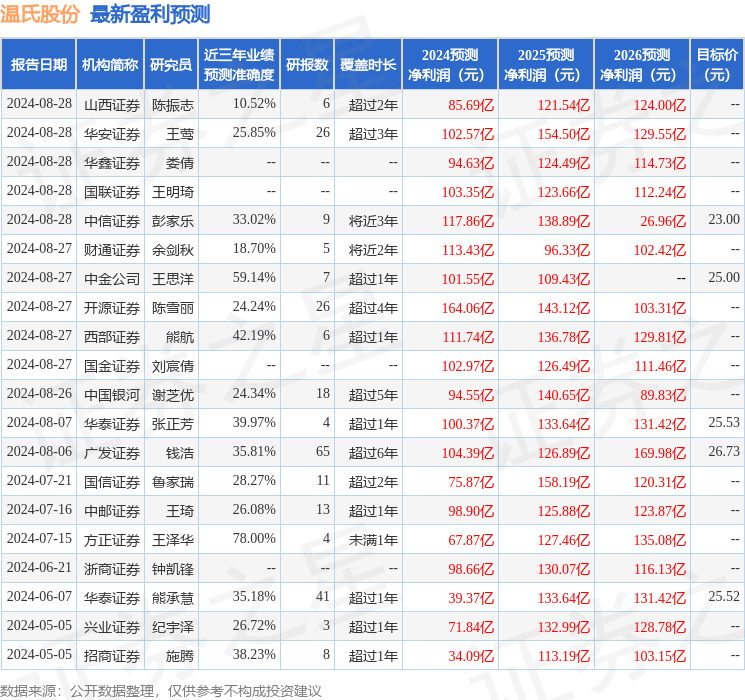

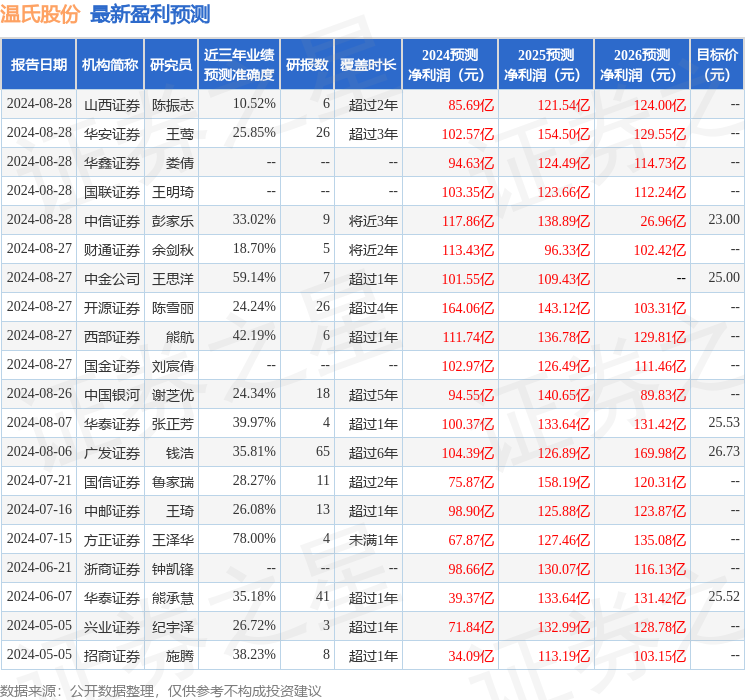

证券之星数据中心根据近三年发布的研报数据计算,方正证券王泽华研究员团队对该股研究较为深入,近三年预测准确度均值为78%,其预测2024年度归属净利润为盈利67.87亿,根据现价换算的预测PE为16.56。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为25.75。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26