华鑫证券:给予中国海油买入评级

华鑫证券有限责任公司张伟保近期对中国海油进行研究并发布了研究报告《公司事件点评报告:上半年业绩创历史同期最好水平,现金流持续健康》,本报告对中国海油给出买入评级,当前股价为29.0元。

中国海油(600938) 事件 中国海油发布半年度业绩报告:2024年上半年实现营业总收入2267.7亿元,同比增长18.07%;实现归母净利润797.31亿元,同比增长25.05%。其中,2024Q2单季度实现营业收入1153.02亿元,同比增长22.2%、环比增长3.44%,实现归母净利润400.12亿元,同比增长26.43%、环比增长0.74%。 投资要点 业绩符合预期,上半年业绩创历史同期最好水平 公司上半年实现油气销售收入1851.1亿元,同比增长22%。公司油气净产量达362.6百万桶当量,同比增长9.3%,其中二季度实现油气开采量182.5百万桶,同比增长8.70%,符合产量预期。布伦特原油二季度均价85.03美元/桶,同比增长9.39%,环比增长4%。上半年桶油主要成本为27.75美元/桶油当量,相较一季度增加0.16美元。公司上半年量价齐升,业绩创历史同期最好水平。 资本支出有所增加,公司现金流保持持续健康 公司上半年由于国际油价上升带来的油气销售现金流入增加,经营性现金流净额同比增加19%至1185亿元;公司上半年积极响应“增储上产”资本支出631亿元,同比增加11.7%,再叠加购买定期存款导致现金流出增加等综合影响,投资活动现金流量净流出额788亿元,同比增加56.8%;同时由于本期偿还债券同比增加,融资活动产生的现金流量净流出额为人民币303亿元,同比增加39.1%。受以上综合影响,公司半年度现金及现金等价物净增加95.2亿至1429.6亿元,现金流持续健康。 公司持续推进“增储上产”,上半年发现多个大油田 上半年发现多个亿吨级油气田,夯实公司资源储量。其中在中国海域,先后发现了渤中26-6和蓬莱9-1等七个亿吨级油田群,推动渤中8-3南成功评价;成功探获首个超深水超浅层千亿方大气田陵水36-1,标志着南海万亿大气区率先实现。在海外,圭亚那Stabroek区块获得亿吨级新发现Bluefin;成功签署莫桑比克5个区块石油勘探与生产特许合同,进一步拓展了海外勘探潜力。 盈利预测 公司重视股东回报,董事会决定派发2024年中期股息每股0.74港元(含税),合计约351.87亿港元或约321.4亿元人民币(含税),约占上半年净利润的40.3%。预计公司2024-2026年归母净利润分别为1459亿元、1550亿元、1679亿元,PE分别为9.5倍、8.9倍和8.2倍,给予“买入”投资评级。 风险提示 经济下行风险;产品价格大幅波动风险;项目建设不及预期风险;受环保政策开工受限风险;下游需求不及预期的风险。

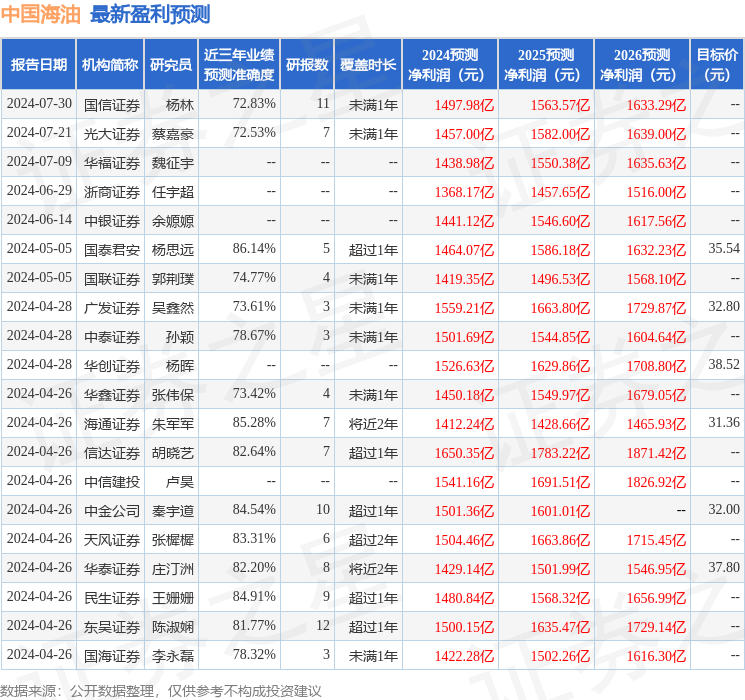

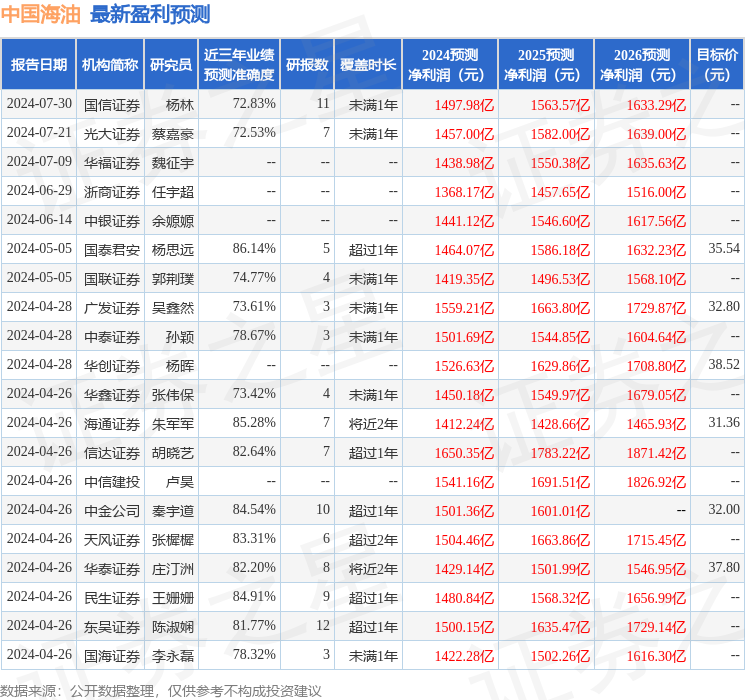

证券之星数据中心根据近三年发布的研报数据计算,国泰君安杨思远研究员团队对该股研究较为深入,近三年预测准确度均值高达86.14%,其预测2024年度归属净利润为盈利1464.07亿,根据现价换算的预测PE为9.42。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为34.2。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47