中国银河:给予学大教育买入评级

中国银河证券股份有限公司顾熹闽近期对学大教育进行研究并发布了研究报告《公司信息更新:个性化教育需求稳固,盈利能力创历史新高》,本报告对学大教育给出买入评级,当前股价为55.16元。

学大教育(000526) 事件:1H24公司实现收入16.2亿元/同比+29%,归母净利1.6亿元/同比+82%,扣非净利1.5亿元/同比+55%。其中,Q2公司实现营收9.2亿/同比+25%,实现归母净利1.11亿/同比+33%,扣非净利1.06亿元/同比+22%。整体业绩落在前期预告上限,基本符合预期。 1H24个性化教育继续保持较快增长,网点扩张速度保持稳健。受益于个性化教育需求刚性,1H24公司教育培训服务收入15.6亿元/同比+29%,其中:1)个性化教育收入(传统校区)13.2亿元/同比+29%;2)全日制教育收入(培训基地、双语学校)2.3亿元/同比+24%;3)职业教育收入0.2亿元/同比+49%。受益于市场需求强劲,以及公司进一步拓展全日制、小班业务,1H24公司合同负债同比+20%,预计Q3仍将维持良好增长。 剔除股权激励费用影响,1H24盈利能力创历史新高。1H24公司实现毛利率38.8%,同比基本持平。期间费用中,销售费用率5.7%/同比持平,我们预计主要反映公司良好的品牌势能及双减后行业竞争减弱;管理费用率14.8%,同比+1.1pct,主要因人力成本增长以及支付股权激励费用;财务费用因公司持续偿还紫光借款降低,1H24约0.25亿元,去年同期为0.35亿元。若剔除股权激励影响,1H24公司扣非净利率10.4%,同比+2.6pct,创历史新高。 签约岳阳现代服务职业学院,职教转型持续推进。公司拟以2.1亿对价收购岳阳现代服务职业学院90%的举办者权益,并通过设立合资公司(学大权益占比80%)为学校提供托管服务。岳阳现代服务职业学院是2023年经湖南省人民政府批准、教育部备案的一所非营利性全日制民办高等职业学校,目前已设有智能工程学院、信息工程学院、健康管理学院、数字经济管理学院、航空工程学院、培训学院6个二级学院,未来待校址落成后,公司依托自身优势赋能运营,开展聚焦“专精特新”和“紧缺人才”领域的高质量职业教育。 投资建议:公司当前成长逻辑清晰,传统个性化教育业务受益产业趋势增长确定性强,新增职教及综合高中业务有望充分享受当前升学+就业并重的双重需求。预计公司2024-26年归母净利至2.6亿元、3.3亿元、4.2亿元,对应PE各为26X、21X、16X,维持“推荐”评级。 风险提示:行业政策变化的风险;招生进展、新业务拓展低于预期的风险。

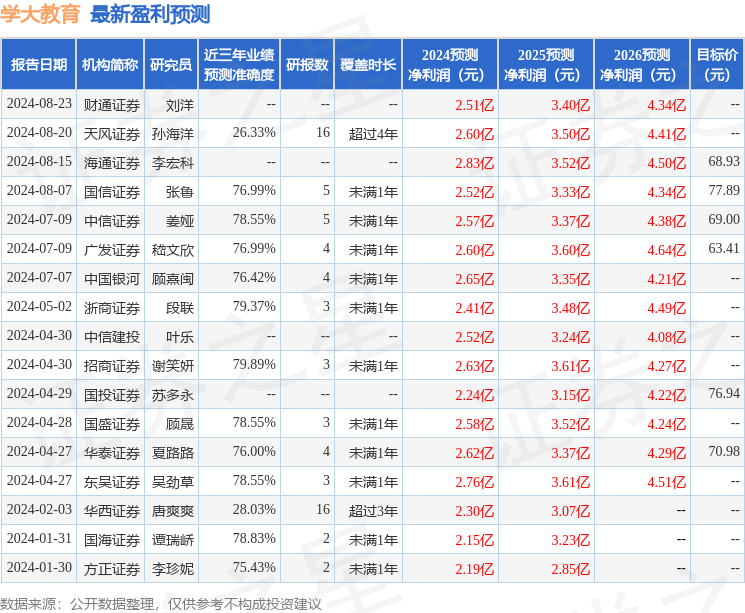

证券之星数据中心根据近三年发布的研报数据计算,招商证券谢笑妍研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利2.63亿,根据现价换算的预测PE为25.54。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为68.25。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47