艾伯维令人震惊的复苏

艾伯维最近势头强劲,股价不断新高。因为市场已经忽略了对Humira生物仿制药的挑战,转而关注这家生物技术公司的非Humira增长组合。在接连的上涨后,艾伯维怎么看?

作者:JR Research

全面转型

押注艾伯维成功扭亏为盈并坚定持有仓位的投资者获得了丰厚回报。该股在2024年7月创下新高,这一势头一直持续到8月。因此,毫无疑问,市场已经忽略了对Humira生物仿制药的挑战,转而关注这家生物技术公司的非Humira增长组合。此外,Skyrizi和Rinvoq的表现超出预期,巩固了艾伯维在免疫学领域的市场领导地位,这是其看涨主张的基础。

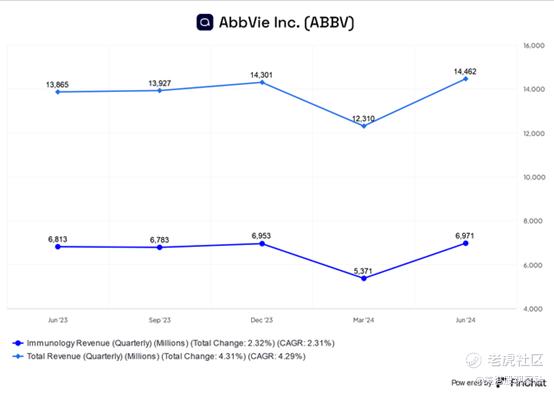

因此,Skyrizi和Rinvoq在第二季度的总收入为41亿美元,营业增长率为50%。此外,溃疡性结肠炎的适应症和免疫管道的增长前景应该巩固其市场领导地位。因此,艾伯维已经证明了其为其关键的免疫产品组合创造新的增长载体的卓越能力,有助于缓解市场对Humira侵蚀风险的担忧。

但是,艾伯维在执行和利率逆风的双重打击下,其基本面强大的业务受到了冲击,因为投资者重新评估了其非Humira增长组合的稳健性。随着美联储降息在即,收入投资者可能已经回到了像艾伯维这样的高质量生物技术玩家,将其提升至新高。

艾伯维将其2024财年调整后每股收益指引上调至10.71美元至10.91美元之间。它还预计了来自医疗保险Part D重新设计的一些挑战(3%的增长逆风),但预计这些挑战不会很大。此外,近期美国政府药品价格谈判的最新进展预计也不会对艾伯维的中短期增长前景产生重大影响。虽然其美容业务正在经历短期增长挑战,但其长期前景仍然具有吸引力。

艾伯维的免疫学组合继续推动增长

市场可能会继续关注支撑其免疫学资产复苏的事态发展。如上所述,该部门占其第二季度收入基础的近50%。鉴于Skyrizi和Rinvoq在第二季度的稳健表现,这可能会让市场更有信心预测增长的拐点。值得一提的是,该公司预计,到2027年,Skyrizi和Rinvoq的总收入将超过270亿美元。因此,投资者必须继续审视其复苏的免疫学投资组合的表现。

有理由对艾伯维至关重要的收入增长动力的增长前景感到乐观。它的目标是开发“IBD的新疗法”,并正在投资于“有前途的技术和创新机制”,以加强其目前免疫组合的效力。此外,艾伯维正在联合疗法方面取得进展,以扩大其现有投资组合资产的适应症。因此,艾伯维估计不会满足于现有的成就,因为它希望更积极地投资,以扩大其在免疫学领域的市场领导地位。

此外,最近收购的Cerevel Therapeutics扩大了其在神经科学领域的业务,增强了其在精神分裂症、帕金森病和重度抑郁症方面的能力。因此,这将有助于该公司利用这些神经科学资产分散对免疫学投资组合的依赖,支持其商业执行。

艾伯维的增长担忧仍然有效

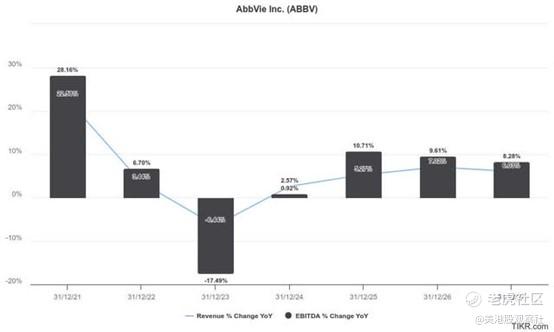

因此,市场可能对艾伯维在2023年的收入增长达到谷底充满信心。因此,它应该为其在2027年之前保持调整后的EBITDA增长概况提供更多的可信度。此外,管理层向投资者保证,从2025年开始,Humira生物仿制药的影响将被评估为不那么显著,因为它在2023年的比较中面临挑战。因此,市场已经表达了其信心,即艾伯维的Humira逆风最糟糕的情况可能已经过去,转而关注其下一代产品增长引擎。

有关市场是否会进一步对艾伯维进行重新评级,与其医疗保健行业同行及其长期平均水平相比,存在合理的担忧。

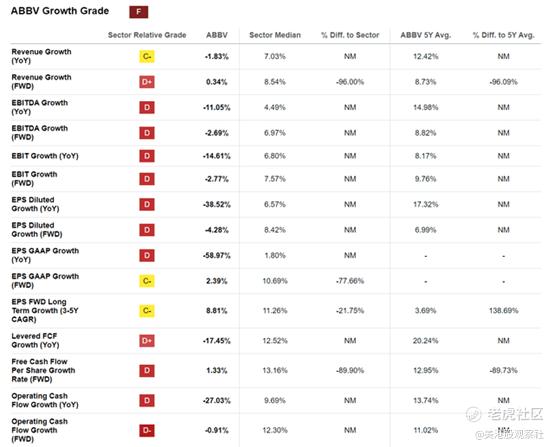

因此,艾伯维的"F"增长等级引起了担忧,表明其大部分前瞻性增长指标预计将落后于其行业同行。因此,如果公司在其非Humira组合中面临增长挑战,其风险/回报上升空间可能会受到限制。

因此,艾伯维的预期调整每股收益为18.1倍,比行业中位数低15%以上。然而,它比5年来的平均水平高出近65%,这表明市场对艾伯维的评级已经大幅重估。艾伯维的增长前景不那么吸引人,这表明进一步的重新评级可能具有挑战性,除非该公司提供好于预期的未来前景。然而,考虑到Humira生物仿制药的不利因素,估计管理层将继续对其前景持保守态度,以考虑潜在的执行风险。

看涨论点的风险

艾伯维最近的飙升是合理的,因为市场被评估得过于悲观。因此,它最近的优异表现并不令人感到意外。该股低于行业估值表明,尽管近期有所回升,但其估值仍相对被低估。

艾伯维在Humira重磅产品之外实现多元化的能力,对其重新评级的潜力至关重要。华尔街对其未来增长前景的估计表明,相对于行业中值的估值可能偏低。因此,在当前水平上,艾伯维的风险/回报似乎相对平衡良好。除非艾伯维能够发出更强劲的中期前景调高信号,否则投资者可能会发现,持续跑赢市场是一项挑战。

此外,礼来的目标是将其重磅产品GLP-1的适应症扩展到新的适应症。其他治疗领域包括涉及牛皮癣和炎症性肠病的用例,冒险进入艾伯维宝贵的免疫学资产。礼来决定扩大其GLP-1的TAM范围,这很能说明问题,因为它希望到2028年在规模高达1170亿美元的免疫学市场上分一杯羹。尽管预计这些发展不会影响艾伯维的近期前景和执行能力,但投资者仍需密切关注这些发展。

$艾伯维公司(ABBV)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47