金川国际(2362.HK)远期成长性:美联储降息在即,优质铜矿价值重估之时

8月23日,美联储主席鲍威尔在杰克逊霍尔央行会议中表示:政策调整的时机已经到来。市场普遍认为这是美联储至今释放的最明确降息信号。

中金公司报告指出,鲍威尔的发言基本明确9月降息板上钉钉,符合预期。国泰君安认为,预计美联储大概率9月份降25BP,全年降息3次可能性较大。根据CME利率期货显示,市场认为9月降息的概率已达到100%,其中降息25bp概率76%,降息50bp概率24%。

总的来看,美联储降息方向已然明确,不确定的只是幅度和节奏,但这已经对于铜的后续走势带来了有力支撑。

在当前节点,对于拥有足够优质铜矿资源的企业理应重视起来。8月26日,金川国际发布了最新中报,从中或许能找到些许线索。

一、铜价长期看涨,强化盈利能力

上半年,金川国际实现营收2.83亿美元,同比有所下滑,主要是刚果(金)国家电网供电不稳定,导致如瓦西(Ruashi)矿场阴极铜产量下降,以致于拖累了终端销量,这类偶发性事件不影响公司长期运营。

值得重视的是,公司盈利能力有了显著提升,当期实现扭亏为盈,净利润达到1278万美元。

从另一个角度看,金川国际业务涉及大量的固定资产投资和长期资产折旧,使用EBITDA可以更好地评估公司的核心盈利能力,而不被非现金项目的折旧和摊销所干扰。上半年,公司EBITDA为7498.7万美元,同比大幅增长86.55%。

盈利端的修复,离不开铜价的持续走高。

今年3月,随着鲍威尔鸽派发言出炉,市场开始交易降息逻辑,伦铜开启单边上行走势,于5月20日创出历史高位11104.5 美元/吨。后续伴随着获利盘了解以及美联储鹰派抬头,铜价连续调整,回落至9300美元附近。

(来源:wind)

如今站在美联储降息预期最明确的关口,铜价的支撑力量多了一分,有利于后续公司盈利能力持续提升。

除了金融属性影响之外,铜价还与供需面强相关。

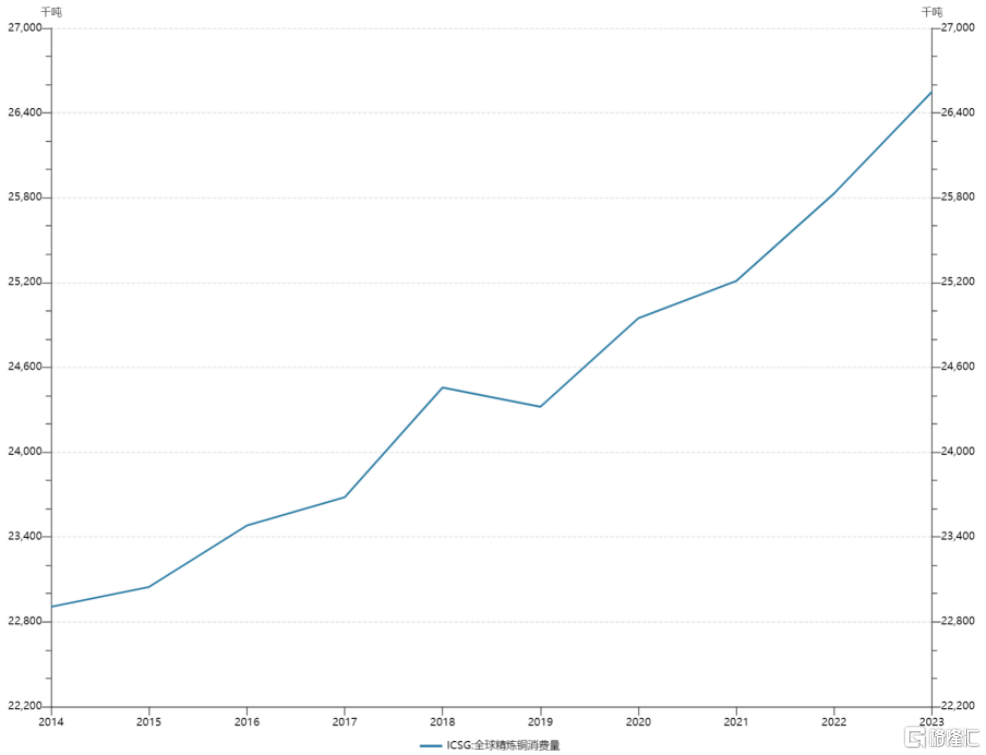

需求方面。由于铜具有良好的导热性、导电性,且具备易加工、耐腐蚀等特征,被广泛运用于各种工业领域,其需求量长期走高。根据国际铜业研究组织(ICSG)统计,2014年-2023年,全球铜消费量从2290.6万吨上升到2654.9万吨。

(来源:wind)

当下,随着全球拥抱新能源态势愈演愈烈,铜作为新能源汽车、AI数据中心等新兴产业不可或缺的金属原材料,长期需求空间被进一步打开。

而供给端相对乏力。方正证券指出,大型铜矿发现减少、矿山开发的长周期存在诸多不确定性、矿石品位下降以及全球主要铜企资本支出下降等因素的制约,新增铜矿释放或在2023年见顶,2023-2025 年矿端供应增量将逐步下滑。

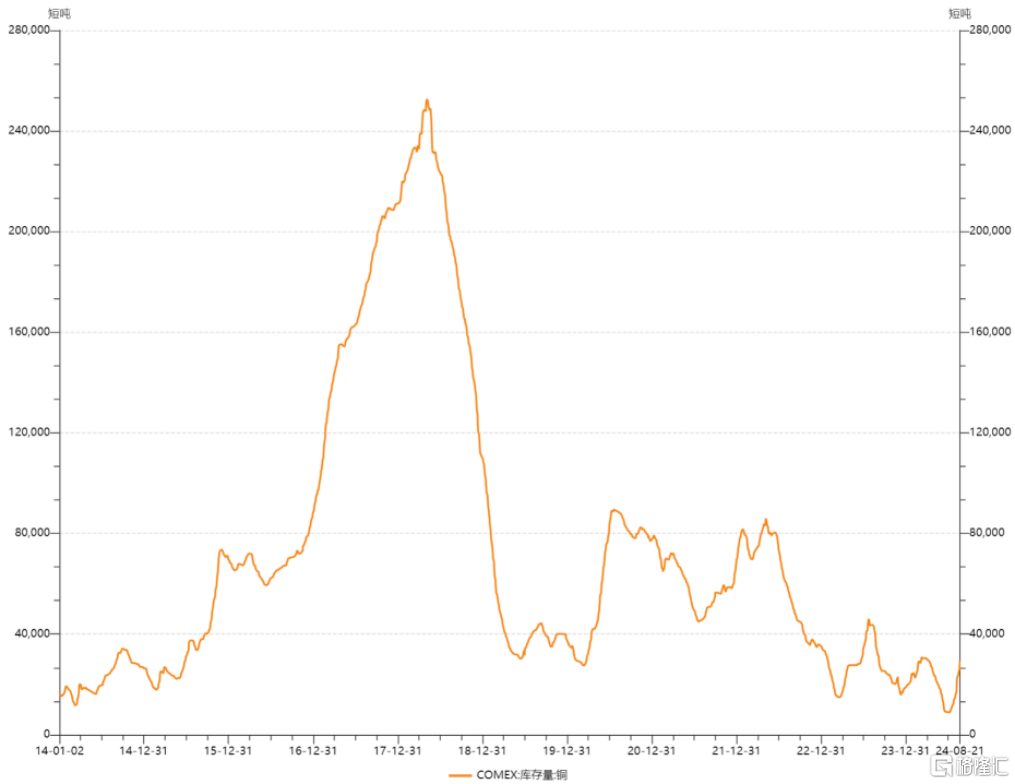

与此同时,铜库存还在持续下降。根据wind数据,截至8月23日,COMEX铜库存为2.9万吨,落于近十年历史区间低位。

(来源:wind)

整体来看,供需的剪刀差走阔,有利于后续铜价中长期持续坚挺,有利于金川国际这类手握丰富矿山资源的企业盈利能力持续提升。

二、静待矿山价值释放,后续更多看点值得期待

当前,对于金川国际的关注点应当放到旗下的几座矿山上。

首先是已经平稳运营多年的R如瓦西(Ruashi)铜钴矿。目前,该矿建设完成了60万吨浮选及磁性分离工厂,旨在通过浮选法工艺及磁性分离处理低品位混合矿石,以进一步提高矿山寿命。

其次,金森达(Kinsenda)铜矿是全球最高品位的铜矿床之一,铜品位达到5.8%。

截至目前,该矿山拥有铜储量18万吨、资源量93.5万吨。预计寿命为12年,但鉴于庞大的资源储备,寿命可延长至20年。采矿许可证也已延长至2036年,为公司持续发展提供确定性。据悉,该矿已修建第二条斜坡道,用于开采东部矿体资源,有利于后续铜产量提升。

今年上半年,两大矿山铜产量供给约2.86万吨,对应年均产能应当为6万吨左右。

而金川国际正在开发的穆松尼(Musonoi)铜钴项目,共拥有铜资源量108.5万吨,铜储量60.6万吨,预计年产量电解铜4.38万吨。根据公开资料,该项目将于2025年初投入使用,这意味着不考虑铜价波动以及已有矿山产量增加的情况下,铜矿业务明年至少存在60%以上的增长空间。

此外,金川国际还有一个鲁班比(Lubembe)铜项目,据悉,其资源量达到190万吨铜,是目前公司资源量最大的矿山,若后续能成功投产,将极大提升金川国际铜产量,是未来几年成为穆松尼(Musonoi)项目后新的增长点。

如果进一步拉长时间维度,金川国际的想象空间不止是目前明面上的矿山资源。

背靠金川集团的金川国际股价长期在1港元以下徘徊,在当前“加强国有上市公司市值管理”的政策指引下,这一现状亟需改变。

对于一家矿企而言,想要提升其在资本市场的认可度,最直接有效的方式无疑是将更多的矿山资源注入其中。

而金川集团旗下的西藏雄村铜金矿、墨西哥铜矿项目、、南非思威铂金矿、赞比亚穆纳利镍矿、印尼WP&RKA镍铁项目、考拉海镍铁项目、寰宇高冰镍项目等多个资产,想要充分发挥自身价值,也离不开一家上市公司作为载体。

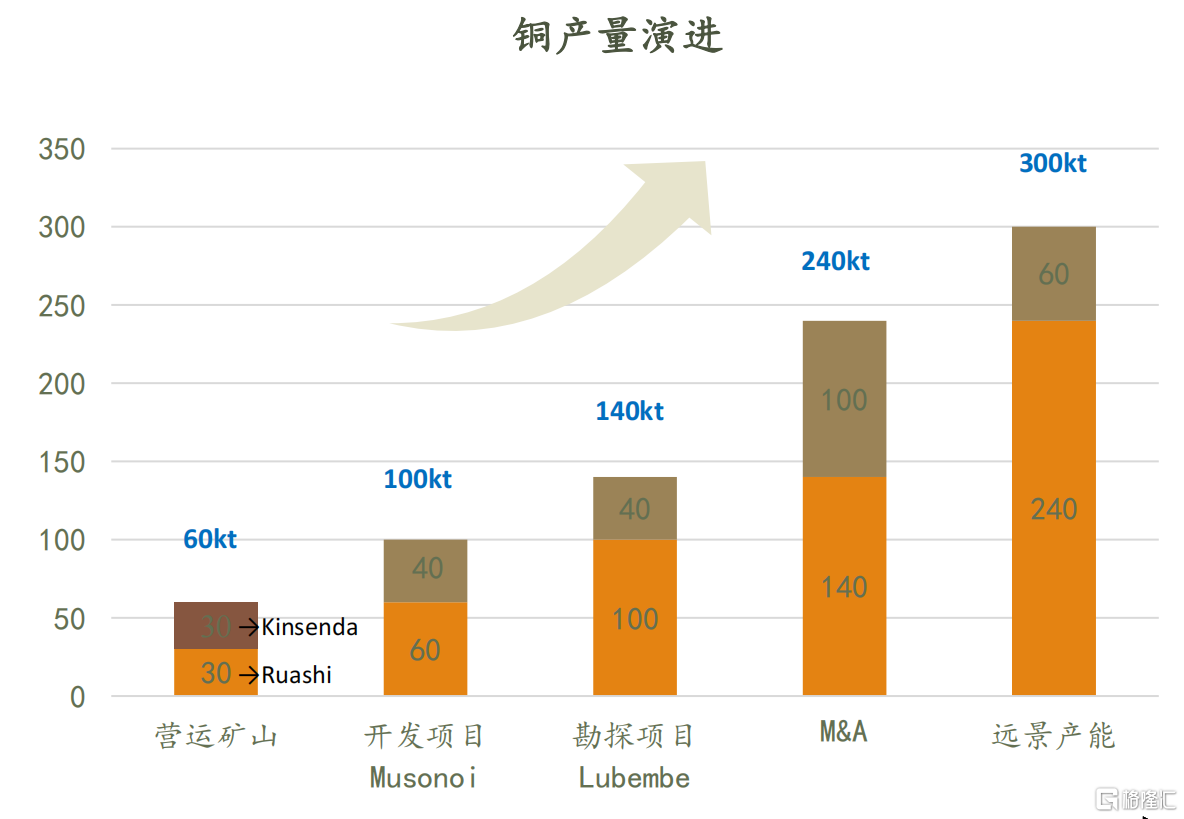

金川国际作为金川集团旗下唯一的境外上市平台,无疑是最合适的载体,根据金川国际路演资料,未来通过并购以及其他举措,有望将铜产量提升到目前的4到5倍。

(来源:金川国际公开资料)

这还是仅考虑了铜矿部分产生的价值,金川国际目前还拥有钴矿产资源,未来还会注入镍资源、铂族金属、黄金资源的。镍钴这两大有色金属价格经过长期调整,已经落入历史区间地位,进一步下探的空间不大。且随着新能源等新兴产业的蓬勃发展,无论是镍还是钴,后续有望成为金川国际业绩增长的新增长点。

三、结语

整体来看,面对全球经济的波动和市场预期的变化,金川国际通过优化运营和成本控制,实现了盈利能力的显著提升。

更重要的是,美联储降息政策为铜价上涨提供了支撑,叠加金川国际自身丰富的矿山资源以及远期铜产量大幅增长预期,金川国际的成长确定性变得越来越高。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26