平安证券:给予亚星锚链增持评级

平安证券股份有限公司皮秀近期对亚星锚链进行研究并发布了研究报告《盈利水平同比提升,漂浮式海风值得期待》,本报告对亚星锚链给出增持评级,当前股价为6.62元。

亚星锚链(601890) 事项: 公司发布2024年半年报,实现营收9.36亿元,同比减少7.55%,归母净利润1.39亿元,同比增长26.52%,扣非后净利润0.94亿元,同比增长11.14%。2024Q2,公司实现营收4.87亿元,同比减少7.00%,归母净利润0.71亿元,同比增长39.56%。 平安观点: 盈利水平同比提升,下半年交付节奏有望加快。上半年公司业绩较快增长,一方面,公司上半年盈利水平有所提升,在系泊链收入占比下滑的背景下,公司上半年综合毛利率27.4%,同比增加0.92个百分点;另一方面,金融资产的公允价值变动带来的收益同比增加约0.22亿元。根据年初制定的经营计划,2024年公司计划完成营收23.20亿元,其中船舶锚链及附件营收目标16.80亿元,海洋工程系泊链及附件营收目标6.40亿元,上半年实际完成节奏偏慢。截至上半年公司存货规模10.62亿元,较年初增加0.85亿元,预计下半年的产品交付节奏有望加快。 船用链稳步成长,系泊链相对承压。上半年公司各类产品总销售78,289吨,同比减少7.68%,其中船用链及附件销量64,482吨,同比增长0.12%,对应的收入规模6.81亿元,同比增长约4%,单吨收入1.06万元,毛利率22.8%;系泊链销量13,807吨,同比减少32.31%,对应的收入规模2.35亿元,同比减少约30%,单吨收入1.70万元,毛利率36.1%。上半年公司生产船用链及附件64,170吨,同比增长3.5%;生产系泊链12,571吨,同比减少45.16%。新承接订单10.89亿元,其中船用锚链订单9.09亿元,海洋石油平台系泊链订单1.80亿元,估计船用链新增订单同比有所增长,而系泊链新增订单同比较明显下滑。 漂浮式海风迎重大技术创新,发展节奏有望提速。2024年8月,明阳智能双转子漂浮式样机“明阳天成号”从广州南沙启航,前往广东阳江明阳青洲四海上风电场进行安装,该样机两座塔筒呈“V”字形排列、搭载两台8.3兆瓦海上风机,总容量达到16.6兆瓦,可应用于水深35米以上 的全球广泛海域;其浮式基础为全球首次采用抗压能力达到115兆帕以上超高性能混凝土材料制造而成,浮筒采用的“玻璃纤维外壳+XPS芯材+防护涂层材料”方案亦为世界首创,有望较大幅度降低漂浮式海上风电投资成本,并加速漂浮式海风发展进程。公司是漂浮式海风系泊链龙头企业,未来有望深度受益于漂浮式海风的发展。 投资建议。参考公司订单获取情况,调整盈利预测,预计公司2024-2026年归母净利润2.81、3.14、3.69亿元(原预测值2.84、3.36、4.00亿元),对应的动态PE分别为22.9、20.4、17.4倍。公司传统业务景气向上,漂浮式海上风电未来的大发展有望催生公司较大的成长空间,维持公司“推荐”评级。 风险提示。1、漂浮式海上风电的降本速度和政策支持力度不及预期的风险。2、如果采用固定基础的海上风电技术进步超预期,可能延缓漂浮式海上风电的商业化进程。3、如果钢丝绳索、复合材料的技术进步和性能提升超预期,可能对系泊链形成一定替代。

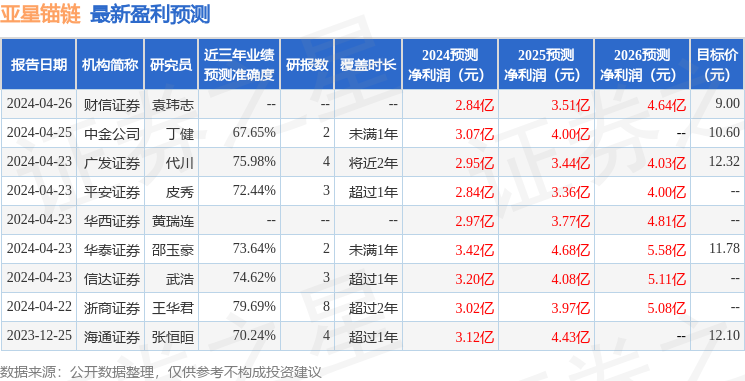

证券之星数据中心根据近三年发布的研报数据计算,浙商证券王华君研究员团队对该股研究较为深入,近三年预测准确度均值为79.69%,其预测2024年度归属净利润为盈利3.02亿,根据现价换算的预测PE为20.69。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为12.32。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38