中国银河:给予佩蒂股份买入评级

中国银河证券股份有限公司谢芝优,陆思源近期对佩蒂股份进行研究并发布了研究报告《H1出口向好&品牌快增,业绩扭亏为盈》,本报告对佩蒂股份给出买入评级,当前股价为11.75元。

佩蒂股份(300673) 事件:公司发布2024年中期报告。24H1公司营收8.46亿元,同比+71.64%;归母净利润为0.98亿元,同比扭亏为盈(23H1为-0.43亿元);扣非后归母净利润为0.96亿元,同比扭亏为盈(23H1为-0.44亿元)。其中24Q2公司营收4.61亿元,同比+38.06%;归母净利润为0.56亿元,同比扭亏为盈(23Q2为-0.05亿元);扣非后归母净利润为0.56亿元,同比扭亏为盈(23Q2为-0.05亿元)。 H1公司收入高增&业绩扭亏为盈。24H1公司业绩大幅改善的主要原因是国内自有品牌增速较高&毛利率稳健提升,国外东南亚工厂产能利用率和经营销量明显提升等。24H1公司综合毛利率26.35%,同比+10.91pct;期间费用率为12.29%,同比-10.63pct,主要系汇率变动导致汇兑收益增加。24Q2公司综合毛利率28.02%,同比+11.90pct;期间费用率为12.86%,同比-2.52pct。 公司各产品品类收入增长,毛利率提升显著。24H1公司畜皮咬胶、植物咬胶、营养肉质零食、主粮和湿粮分别实现收入2.63亿元、2.98亿元、1.90亿元、0.82亿元,同比+87.85%、+114.62%、+38.39%、+34.86%;占总营收的比为31.10%、35.19%、22.42%、9.71%;毛利率为22.80%、28.95%、29.87%、22.23%,同比+11.51pct、+7.86pct、+16.82pct、+3.20pct。为适配国内市场(尤其是自主品牌)需求,公司建设国内新型主粮产线,根据市场拓展进度采用边建边投产的方式,达到预定可使用状态日期延期至25年年底。 国内外业务均存增长预期,产能释放助力业绩增长。24H1公司国外、国内分别实现收入6.89亿元、1.57亿元,同比+87.79%、+24.55%;占总营收的比为81.47%、18.53%;毛利率分别为27.06%、23.23%。具体来看,公司国内自主品牌收入规模保持快增长,毛利率稳健提升。24年618期间爵宴品牌实现全网成交总额超2500万元,同比+67%,登上天猫狗零食品牌榜、京东狗零食自营竞速榜Top2。在原有主要品类收入增长的同时,爵宴推出的重点产品新型主粮产品快速被市场接受,此外在8月亚宠展上爵宴推出风干粮等新品。公司国外ODM业务主要由越南和柬埔寨工厂交付。其中越南工厂(好嚼、德信、巴啦啦)主要面向北美市场,其1.5万吨零食产能已满产;柬埔寨工厂9200吨项目于21H2投产,目前产能爬坡中,后22年追加2000吨扩建项目,公司将着重加强柬埔寨工厂的运营管理,以提升订单交付能力和毛利率水平为24年重点任务。未来随着公司新西兰生产基地高品质干粮和湿粮产线的商业化运营或落成,产能将持续释放,助力公司业绩进一步增长。 投资建议:考虑公司国外产能逐步释放及出口好转延续利好业绩增长;以及随着国内市场品牌建设的推进,公司国内业务占比及业绩贡献将逐步提升,我们上调公司2024-2026年归母净利润预测至1.86亿元、2.17亿元、2.63亿元,预计公司2024-2026年EPS分别为0.75元、0.87元、1.06元,对应PE为16、14、12倍,维持“推荐”评级, 风险提示:原材料价格波动的风险;海外经营的风险;市场竞争加剧的风险;国际政治经济环境变化的风险:汇率波动的风险等。

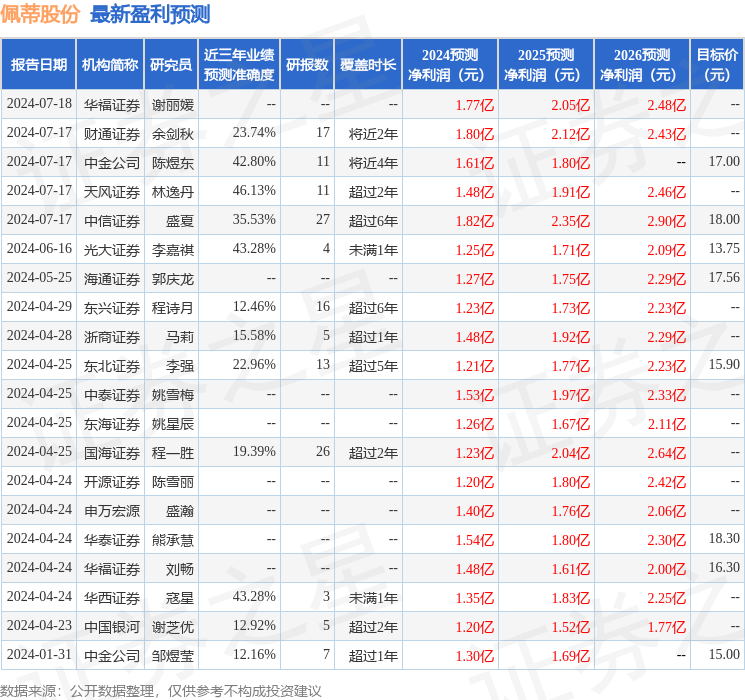

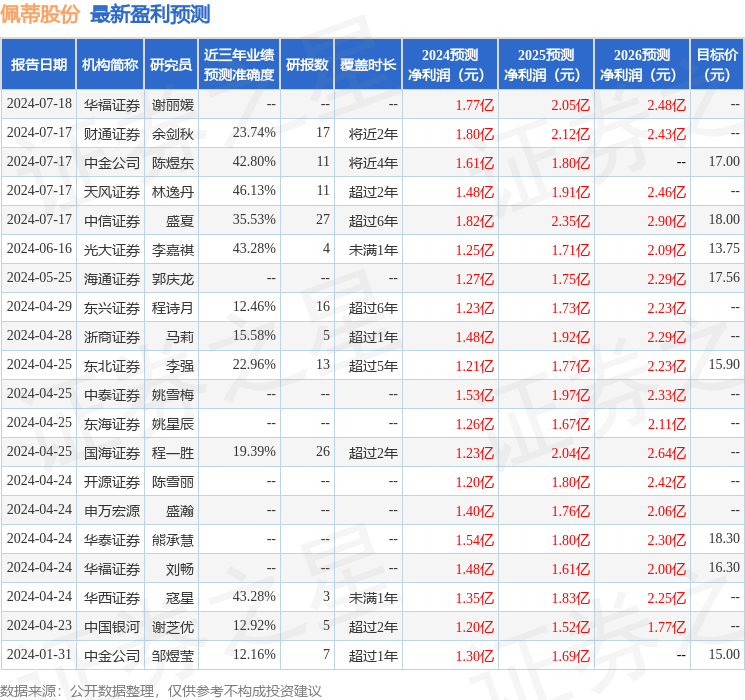

证券之星数据中心根据近三年发布的研报数据计算,天风证券林逸丹研究员团队对该股研究较为深入,近三年预测准确度均值为46.13%,其预测2024年度归属净利润为盈利1.48亿,根据现价换算的预测PE为19.58。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为16.35。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47