中集车辆:8月23日召开业绩说明会,瑞银证券、中金公司等多家机构参与

证券之星消息,2024年8月26日中集车辆(301039)发布公告称公司于2024年8月23日召开业绩说明会,瑞银证券、中金公司 、上海元泓投资、宁银理财、山西证券 、招商基金、Brilliance Asset Management、其他18家机构、东方证券、兴业证券、中信建投、海通证券、国信证券、国金基金、东方财富、华泰证券、东吴证券、华福证券、中泰证券、圆信永丰基金、中国人寿资产、北大方正人寿、浦银安盛基金、光大证券、上海智尔投资、Red Cotton、广发基金、国投证券、信达澳亚、First Plus、江海证券、国寿安保基金、财通证券 、华宝基金、宝盈基金、中银资管、Daiwa Capital、上海久期投资、中国太平洋保险、中邮证券、人保资产、中信证券、大成基金 、东吴人寿保险、西部证券、平安证券、交银国际资产管理、招商证券、其他30家机构、开源证券、中国人民养老保险、唯地投资、上海证券、华泰证券资管、泰信基金、安和投资参与。

具体内容如下:

问:中集车辆的上半年业绩表现与分地区盈利情况如何?

答:2024 上半年,本公司实现归母净利润达 5.63 亿元,扣非归母净利润 5.51 亿元。净利润下滑主要由于第一、北美业务归常态水平;第二、去年同期处置深圳专用车股权,获得一次性非经常性损益 8.48 亿元。但是,2024 年第二季度的归母净利润环比一季度的归母净利润提升 12%,盈利企稳向好,进一步凸显了公司经营的稳健性。

本公司在逆势之下,中国市场盈利显著恢复,销量与毛利率双双提升。“星链计划”成绩斐然,中国半挂车销量同比提升15.77%,毛利率同比大幅提升 4.03 个百分点。在跨洋经营战略指引下,海外市场经营韧性增强,北美集装箱骨架车 EP反规避调查顺利通过,欧洲市场守住基本盘,澳洲市场异军突起,盈利获得突破性增长。问:“星链计划”实施的进展如何,以及公司后续战略发力的重点与目标?

答:目前,本公司“星链计划”进入实施阶段,关于实施情况与战略目标,具体而言

第一、创新设计和生产技术本公司正以数字化技术打通采购、生产、流通、分配等关键流程,并完善订单贯通的基础设施建设,推进产品合同贯通和产品技术贯通项目,提升数字化建设能力。同时,加速模块化产品的定义与推广,大幅降低产品种类,降低生产成本。第二、推动领先半挂车企业生产组织结构性变革本公司推进星链组织模式的迭代,完善支撑“星链计划”的星链治理架构与星链中后台,锻造一支高韧性的组织队伍。同时,建立星链半挂车年度车型中心等敏捷型的作业中心,迅速推出年度车型且快速迭代,升级工程师队伍;面向各工厂的生产工人建立了工作岛新组织形态,并同步设立了生产培训中心,让员工通过培训掌握新的技能。第三、优化资源配置本公司优化供应链管理,坚定不移的破除旧产能,构建满足星链要求的新产能,通过星链产线升级、工艺优化和数据拉通等一系列措施,将生产线从原来一条完整的产线转化成最小生产单元的工作岛,大幅降低生产工时、提升生产效率。问:公司后续在海外业务经营规划是什么?

答:2024 年上半年,本公司积极深化“跨洋经营,当地制造”,进一步增加对各海外业务的支持,加大在境外地区布局本地工厂,提高境外工厂的制造能力与全球供应链管理能力,增强本公司在全球经济新常态下的发展韧性。

中集车辆持续推动北美控股公司 Vanguard Global Holding 的治理架构迭代升级,启动“大白熊”计划,积极适应市场需求变化,发挥全球供应链管理优势,依靠当地制造及创新驱动,持续加快产品模块化升级,优化产品交付周期,贴近客户需求。随着 EP 调查的顺利通过,2024 年下半年,北美集装箱骨架车将于下半年按期复产,落地战略规划,推进北美冷藏半挂车业务升级,积极探讨北美冷藏半挂车全球供应链新发展格局,深化本地化经营水平。本公司欧洲业务将凭借跨洋经营优势、全球供应链体系管理优势,SDC 持续进行供应链重组、LG 深化与强冠业务的整合,守住基本盘。澳洲业务增长趋势强劲,下半年将持续发力,拥抱具有新增长机遇。此外,本公司将推动东南亚市场当地 LoM 与国内 LTP 中心的联动和打通,并在“一带一路”市场积极布局。问:公司新能源产品的研发及商用化进展是什么?

答:本公司成功建立新能源头挂一体列车 (EV-RT) 创新与创业平台,构建新一代新能源头挂一体列车架构体系和产品标准。报告期内,本公司持续优化迭代新能源头挂一体混凝土搅拌半挂产品,完成西安、东莞客户试用,实现 40%的节油率目标,产品性能获得客户的高度认可,下一步将实现小批量交付。

未来,本公司研发团队将通过短倒场景切入,逐步扩大应用至全场景,积极开展自卸、粉罐、厢式半挂的应用场景调研,并继续推进中长途电商快递与快运、仓栅半挂车的电动化研发工作,推进样车试制和经济性测试等工作。此外,本公司通过股权投资的方式投资了卡尔动力和眸迪科技,在自动无人驾驶卡车以及新能源智慧物流运输等领域进行投资布局和产业协同。本公司已于鄂尔多斯市等地落地短途运输的自动驾驶项目,首期投入运营批量电动重卡,并逐步向全国其他地区推广。问:请公司 H 股私有化的原因及背景是什么?未来如何升A 股市值管理水平?

答:中集车辆自 H 股上市以来,面临着 H 股估值低、流动性差等问题,H 股上市平台失去融资功能,H 股私有化对公司的长期发展具有战略意义;H 股私有化能够为 H 股股东创造一次性收益,增厚 股股东的权益,释放 股估值;H股私有化能够大幅提升中集车辆的内部管理效率,降低外部合规风险,节省中集车辆 H 股上市监管合规相关成本与费用。

本公司始终秉持股东价值最大化的原则,重视市值管理与股东报。根据已披露的 2024 年中期利润分配预案本公司以 18.74 亿股为基数,拟向全体股东每 10 股派发现金红利2.80 元(含税)。未来,本公司将夯实主业,提升各大业务集团的稳健经营与盈利表现。同时,本公司将优化公司治理、加强投资关系管理,积极向资本市场传递公司价值,探索市值管理的方法和路径,持续为股东创造价值。中集车辆(301039)主营业务:半挂车、专用车上装、冷藏厢式车厢体等生产。

中集车辆2024年中报显示,公司主营收入107.0亿元,同比下降20.56%;归母净利润5.63亿元,同比下降70.33%;扣非净利润5.51亿元,同比下降46.78%;其中2024年第二季度,公司单季度主营收入55.47亿元,同比下降19.45%;单季度归母净利润2.98亿元,同比下降78.98%;单季度扣非净利润2.89亿元,同比下降48.15%;负债率38.69%,投资收益-336.44万元,财务费用-8852.51万元,毛利率14.91%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为11.82。

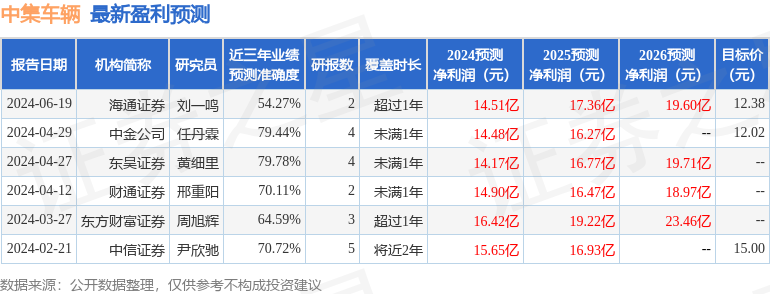

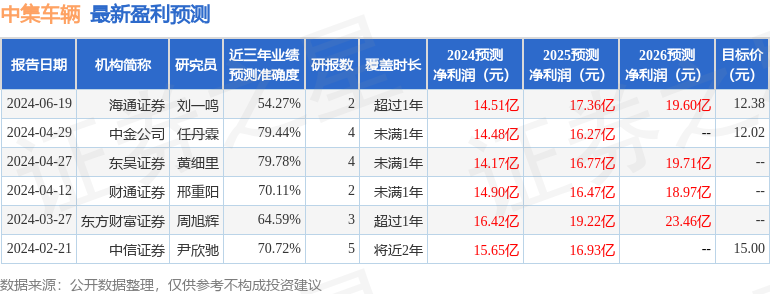

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4923.87万,融资余额减少;融券净流出394.66万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33