华鑫证券:给予远东股份买入评级

华鑫证券有限责任公司宝幼琛,任春阳,臧天律近期对远东股份进行研究并发布了研究报告《公司事件点评报告:揽储一体稳步推进,静待业绩拐点出现》,本报告对远东股份给出买入评级,当前股价为3.75元。

远东股份(600869) 事件 公司8月23日晚发布2024年半年报:2024上半年公司实现营收113.45亿元,同比增长9.41%,实现归母净利润亏损12974.92万元,由盈转亏(去年同期为31914.34万元),实现扣非归母净利润亏损13461.32万元,实现由盈转亏(去年同期为28600.44万元),对此我们点评如下: 投资要点 铜价和减值准备影响公司业绩,静待拐点出现 2024上半年公司实现营收113.45亿元,同比增长9.41%,实现归母净利润亏损12974.92万元,由盈转亏(去年同期为31914.34万元)。其中2024Q2实现营收65.34亿元,同比增长7.83%,环比增长35.80%,实现归母净利润亏损1.55亿元,同比下降177.80%,环比下降721.56%。净利润下滑主要是因为:1)铜铝等主要原材料价格剧烈上涨影响致使公司上半年毛利率下降4pct至9.86%;2)电池行业竞争持续加剧、公司电池业务产能利用率不足、固定成本摊销较大;3)公司计提的资产减值准备等影响报表-13997.05万元,投资的华云数据控股集团确认公允价值变动收益-5000万元。随着铜价企稳甚至回落,静待公司业绩拐点出现。 分业务板块看,公司线缆分部/机场分部/电池分部分别实现营收103.06/5.49/5.33亿元,分别同比增长5.65%/36.08%/124.49%,对应毛利率分别为10.99%/11.62/-13.72%,分别同比减少3.38/1.95/7.57pct。公司期间费用率10.30%,同比提高0.19pct,期间费用控制良好。 智能缆网:铜价企稳、海缆投产,盈利有望边际改善 公司2024上半年智能缆网业务实现营收102.87亿元,同比增长5.98%,净利润1.55亿元,同比下降72.78%,净利率为1.51%,同比下降4.37pct,净利率下滑主要受原材料铜等价格上涨的影响,展望下半年,铜价在经历5月份的高点87390元/吨后,近期整体呈现稳中有跌的趋势,中长期看,公司一方面扩大开口合同占比,另一方面提高闭口合同的预付款比例,稳定订单盈利能力,铜价波动的影响有望减弱,缆网的盈利水平有望边际改善。 公司在线缆行业领军地位稳固,在风电、光伏、核电、水电、储能等清洁能源产业链协同发展。同时公司南通海缆数智灯塔工厂一期项目正在推进设备安装调试,预计2024年三季度投产,将会贡献新的业绩增长点。 智能电池:短期承压,订单充足有望减亏 2024上半年智能电池实现营收4.91亿元,同比增长116.30%,净利润-3.45亿元,同比下降30.14%,业绩有所承压。中期来看,碳酸锂价格已经接近底部区间,随着稼动率的提升,电池业务的盈利有望改善。铜箔业务方面,随着宜宾铜箔数智灯塔工厂产能利用率的逐步提高,摊销费用有望减少,同时加强与宁德时代、鹏辉能源等头部客户合作提供高质量铜箔产品,并推进产品结构向4.5μm/5μm/6μm中强/高抗/高延等升级,铜箔业务亏损有望收窄。2024上半年公司获超千万合同订单11.20亿元,同比增长414.96%,订单充足电池业务有望减亏。 智慧机场:在手订单充足,充分受益于低空经济行业发展 京航安2024上半年实现营收5.47亿元,同比增长36.28%,净利润0.36亿元,同比降低11.71%。今年以来我国出台各种政策支持低空经济发展,《“十四五”通用航空发展专项规划》指出,“十四五”期间在册通用机场数量2025年发展目标为500个,意味着2023-2025年全国年均新增通用机场超过33个,行业迎来发展良机。 京航安深耕军民航机场建设领域,是机场专业工程科技建设领域的领先企业,是机场专业工程建设领域“全壹级资质”企业,在机场助航灯光、空管弱电工程等细分领域持续保持竞争优势,市场占有率持续提升。公司紧抓低空经济、“一带一路”等发展机遇,共承建机场项目75个,覆盖全国30个省市自治区,海外8个国家,获超千万合同订单17.91亿元,同比增长150%,乘行业东风,有望实现快速增长。 盈利预测 结合行业现状以及公司的经营情况,我们下调公司的盈利预测,预测公司2024-2026年归母净利润分别为4.29、8.51、10.30亿元,EPS分别为0.19、0.38、0.46元,当前股价对应PE分别为19、10、8倍,铜价企稳缆网业务盈利能力有望修复且电池业务有望减亏,公司业绩拐点即将出现,且PE估值与同行相比处于较低水平,维持公司“买入”投资评级。 风险提示 宏观经济波动风险、线缆行业需求不达预期、铜价上升过快、锂电储能业务发展不及预期、低空经济发展低于预期、公司订单获取及执行低于预期、大盘系统性风险等。

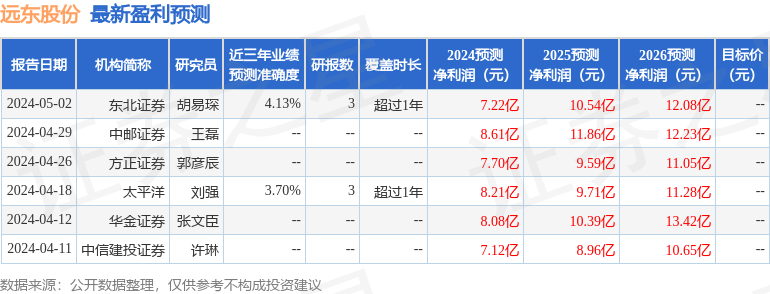

证券之星数据中心根据近三年发布的研报数据计算,东北证券胡易琛研究员团队对该股研究较为深入,近三年预测准确度均值为4.13%,其预测2024年度归属净利润为盈利7.22亿,根据现价换算的预测PE为11.36。

最新盈利预测明细如下:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26