华金证券:给予溯联股份增持评级

华金证券股份有限公司近期对溯联股份进行研究并发布了研究报告《新能源汽车业务增长势头强劲,储能热管理业务有望成为公司第二增长曲线》,本报告对溯联股份给出增持评级,当前股价为20.93元。

溯联股份(301397) 投资要点 事件内容:8月22日盘后,公司披露2024年中期报告,2024年上半年公司实现营业收入5.29亿元,同比增长23.00%;实现归母净利润0.71亿元,同比减少8.33%。 新能源汽车领域需求景气,带领公司2024上半年营收稳步增长;但受产能爬坡及市场竞争加剧等影响,净利润端暂时承压。2024年上半年公司实现营业收入5.29亿元、同比增长23.00%,实现归属于母公司的净利润0.71亿、同比减少8.33%。1)报告期间,公司产品品类持续扩容,营业收入实现较快增长;截至2024年6月末,公司销售的管路产品由2023年末的2000余种增至4000余种、产品数量实现翻番。其中,新能源汽车领域业务是公司营收增长的关键;2024年上半年,公司新能源车型收入约2.88亿元、占总收入的54.44%,同比增长63%、明显高于公司整体营收增速。2)对于净利润增速低于营收增速,主要系毛利率变动带来的影响;2024年上半年公司毛利率为24.42%、较2023年同期下降7.92个百分点。结合公司公告及行业情况来看,公司毛利率的波动,预计主要原因可能有两点:一是原计划2024Q2投产的江苏溧阳过渡工厂或已进入产能爬坡阶段,受现阶段产能利用率不足等影响、毛利率暂时偏低;二是上半年新能源车企价格战背景下,新产品价格提升较为有限、同时成熟产品降价幅度较大。 2024Q2公司单季度营收同比增速创近年新高,净利润同比增速则有所下行。2024Q2公司实现营收2.98亿元、同比增长42.98%、较第一季度营收增速提升38.82个百分点;实现单季度归母净利润0.38亿元、同比减少17.90%、较第一季净利润增速下降24.20个百分点。1)2024Q2营收增速较快,除公司业务持续推进带来的自然增长外,还与去年同期低基数相关;2023Q2正值疫情防控放开不久、疫后积压需求释放较缓,营收规模相对偏低。2)而对于单季度净利润增速的下行,毛利率仍是其主因;24Q2毛利率在Q1偏低的基础上再度下行5.07个百分点、至22.21%;究其缘由,2024上半年汽车市场价格战愈演愈烈、二季度国内部分经销商平均价格折扣攀升至历史新高超过20%,同时叠加二季度投产的溧阳过渡工厂产能爬坡带来的影响。但展望下半年,随着以宝马、奔驰、奥迪为代表的豪华汽车品牌宣布退出“价格战”、蔚来、沃尔沃等车企对优惠幅度进行回调,未来供应链毛利率或有望企稳向好。 在新能源汽车景气度有望持续的背景下,不断深化与原有客户的合作、持续推进新项目及新建产能的落地,公司业务发展有望稳定向好。当前来看,我国新能源汽车销量延续较快增长势头,7月份市场零售销量87.8万辆、同比增长36.9%,其渗透率更是首次月度破50%。落实到公司的核心客户来看,比亚迪2024年上半年新能源汽车销量超160万辆、稳居国内第一;长安汽车发展势头强劲,其新能源汽车型上半年实现销量29.91万辆、同比增速超69%,并于今年8月与华为签署战略合作协议暨阿维塔投资华为旗下的引望智能,或将助力长安汽车市场渗透率的提升;同时,赛力斯2024上半年新能源汽车累计销量200,949辆、同比增长348.55%,成为造车新势力中的新晋龙头。新项目方面,据2024年4月公告披露,公司已通过电池客户间接配套小米在售车型、并积极推进小米一级供应商认证工作机后续车型的项目交流。为配合下游市场需求,公司将持续推进溧阳募投项目的生产线完善及自建管路系统工厂的开工建设等工作,预计2024年产能同比增加30%以上、2025年新增产值5亿元以上;同时,据2024年8月公告,全资子公司重庆溯联拟投资4.69亿元对现有生产基地进行扩容改造,预计取得项目用地后24个月内建成投产投用。 与此同时,公司积极围绕储能、液冷服务器等非车应用领域做热管理业务布局;其中,储能业务进展较快、有望成为公司新的收入增长极。公司在2024年中报中表示,公司将积极拓展产品在电池储能、液冷服务器等领域的市场应用。1)目前,公司储能热管理业务发展相对更快;截至目前,已与国内头部储能系统集成商海博思创、采日能源等进入业务合作阶段,未来,公司相关储能热管理业务还将面向移动式储能、大型储能或充电站以及新型“光储充放换”一体化储能站等发展方向。2)公司液冷服务器热管理业务目前或仍处于技术储备阶段,预期随着新研发产品的落地、有望受益于国内液冷服务器市场规模的扩大。在当前大模型快速发展趋势下,液冷技术凭借散热效果显著、噪音低、计算密度高等优势,成为满足AI计算需求的重要选择;IDC统计数据表明,预计到2027年,我国液冷服务器市场规模有望从2022年的10.1亿美元增至95亿美元,年复合增长率达56.6%。 投资建议:公司2024年上半年收入基本符合预期;展望2024年全年,新能源汽车行业有望维持景气,结合公司新项目及新建产能的逐步落地,预期公司业务稳定向好。长期来看,公司是国内较为领先的车用尼龙管路厂商之一,或受益于未来车用尼龙管路的渗透加速;同时,储能等非车热管理业务推进顺利,有望成为公司新的收入增长极。由于2024上半年受市场竞争加剧等影响、毛利率变动较大,我们略微下调公司业绩预测,预计2024-2026年营业总收入分别为12.32亿元、15.21亿元、18.11亿元,同比增速分别为21.9%、23.5%、19.1%;对应归母净利润分别为1.58亿元、2.03亿元、2.50亿元,同比增速分别为5.0%、28.5%、22.8%;对应EPS分别为1.32元、1.69元、2.08元,对应PE分别为15.9x、12.4x、10.1x,维持增持-A评级。 风险提示:新能源汽车行业景气度风险、新业务拓展不及预期风险、宏观经济和产业政策风险、客户集中度高的风险、原材料价格风险、市场竞争风险等。

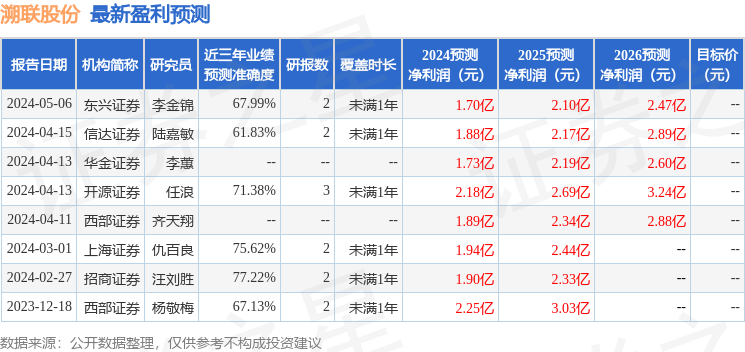

证券之星数据中心根据近三年发布的研报数据计算,招商证券汪刘胜研究员团队对该股研究较为深入,近三年预测准确度均值为77.22%,其预测2024年度归属净利润为盈利1.9亿,根据现价换算的预测PE为11.02。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47