东吴证券:给予马应龙买入评级

东吴证券股份有限公司朱国广近期对马应龙进行研究并发布了研究报告《2024半年报点评:治痔产品稳步放量,大健康品种培育值得期待!》,本报告对马应龙给出买入评级,当前股价为25.91元。

马应龙(600993) 投资要点 事件:2024年H1,公司实现营收19.28亿元(+17.52%,较上年同期增长17.52%,下同),归母净利润3.12亿元(+10.85%),扣非归母净利润3.09亿元(+38.32%);单Q2季度,公司实现营收9.73亿元(+20.43%),归母净利润1.14亿元(+21.84%),扣非归母净利润1.15亿元(+42.99%)。利润端增长亮眼。 治痔产品稳健放量,大健康业务增长亮眼。分行业来看,2024H1,医药工业实现营收10.01亿元(+17.52%),其中,医药工业板块治痔产品表现亮眼,实现营收8.75亿元(+22.02%)。大健康业务持续丰富卫生湿巾产品阵容,新增多款眼部大健康产品,依托内容营销,眼霜、湿巾等重点品类表现亮眼,2024H1收入同比增长33.27%。医药商业板块精准应对行业变化,自有品牌贡献提升,物流端优化客户结构,整体营收逆势增长,2024H1医药商业实现营收6.91亿元(+17.01%)。医疗服务领域稳步推进肛肠专科扩展,2024上半年新增9家肛肠诊疗中心,但供应链业务萎缩导致业绩有所承压。 盈利能力提升,经营质量较好。2024H1,公司毛利率提升至48.35%(+4.57pct),一方面为产品提价影响,另一方面,毛利率更高的医药工业业务增长较快;扣非后销售净利率为16.01%(+2.41pct),盈利能力有所提升。费用率方面,2024H1,公司销售费用率为23.40%(+1.63pct),公司增强营销推广协同,线上线下多渠道进行品牌打造;管理费用率下降为3.31%(-0.14pct),经营效率有所提升。此外,截至2024H1,公司应收账款为2.63亿元,较去年同期下滑37.5%;存货2.92亿元(-14.9%),经营活动产生的现金净流量为2.25亿元,较去年同期的-0.35亿元明显增长。 盈利预测与投资评级:我们维持预计公司2024-2026年归母净利润为5.58/6.58/7.66亿元,对应当前市值的PE为20/17/15X。维持“买入”评级。 风险提示:行业政策风险,市场竞争加剧,原材料涨价等风险。

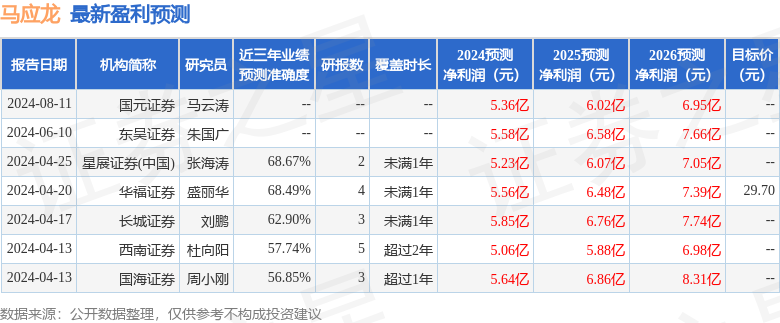

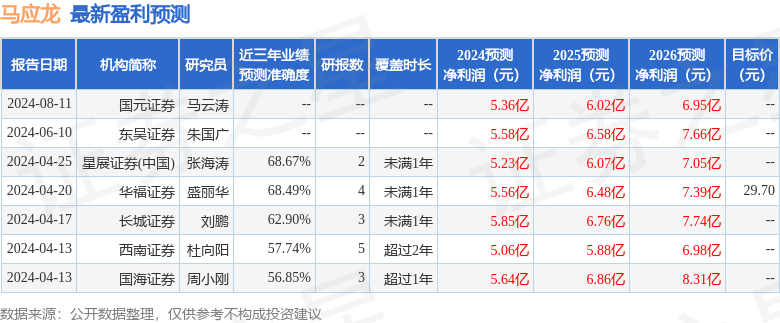

证券之星数据中心根据近三年发布的研报数据计算,星展证券(中国)张海涛研究员团队对该股研究较为深入,近三年预测准确度均值为68.67%,其预测2024年度归属净利润为盈利5.23亿,根据现价换算的预测PE为21.59。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26