释放明确降息信号!鲍威尔全球央行年会讲话全文来了

本文来自:美联储官网

当地时间周五(23日),美联储主席鲍威尔在杰克逊霍尔全球央行年会上重磅发声。

会议上,鲍威尔释放了迄今为止最为明确的降息信号,他表示:“现在是时候调整政策了”,但并没有提到未来的降息路径。

鲍威尔还表示,前进的方向很明确,降息时机和节奏将取决于后续数据、前景变化和风险平衡。他认为,目前的政策利率水平为美联储提供了充足的空间来应对可能面临的任何风险,包括劳动力市场状况进一步恶化的风险。

以下为讲话全文:

在新冠病毒到来四年半后,与疫情相关的最严重的经济扭曲正在消退。通货膨胀已显著下降。劳动力市场不再过热,现在的状况也不如疫情前那么紧张。供给限制已经正常化。我们两项任务的风险平衡已经发生了变化。我们的目标是恢复价格稳定的同时保持强劲的劳动力市场,避免失业率急剧上升,这是通胀预期没有充分锚定时通常会出现的早期去通胀特征。我们已经朝着这个目标取得了很大进展。虽然任务尚未完成,但我们已经朝着这一结果取得了很大进展。

今天,我将首先讨论当前的经济形势和货币政策的未来路径。然后,我将转向对疫情以来经济事件的讨论,探讨为什么通货膨胀上升到一代人以来的最高水平,以及为什么通胀率下降如此之多,而失业率却保持在低位。

近期政策展望

让我们从当前的形势和近期政策前景开始。

在过去三年的大部分时间里,通胀率远高于我们 2% 的目标,劳动力市场状况极其紧张。联邦公开市场委员会 (FOMC) 的主要重点是降低通胀率,这是理所当然的。在此之前,当今大多数美国人还没有经历过长期高通胀的痛苦。通胀带来了巨大的困难,尤其是对于那些最无力承担食品、住房和交通等基本生活必需品高昂成本的人来说。高通胀引发的压力和不公平感至今仍然存在。

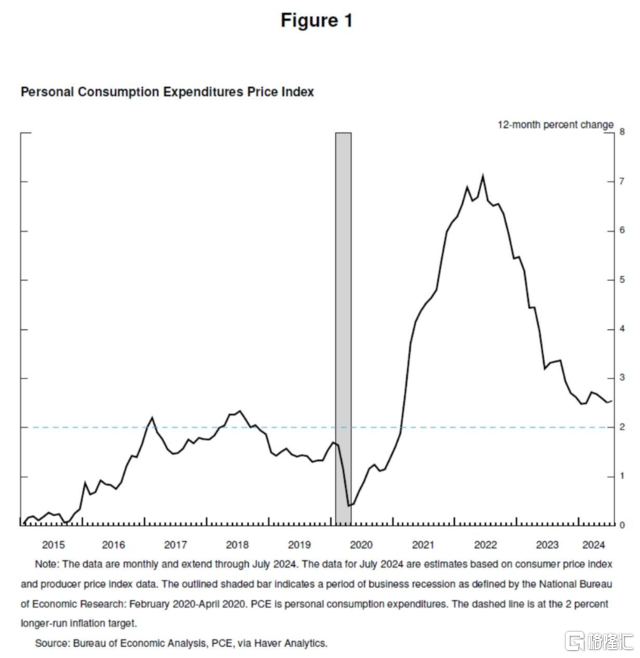

我们的限制性货币政策有助于恢复总供需平衡,缓解通胀压力,并确保通胀预期保持良好锚定。通货膨胀现在更接近我们的目标,物价在过去12个月中上涨了2.5%(图1)。继年初有所凝滞之后,我们朝着2%的目标又取得了进展。我越来越有信心,通胀率正沿着可持续的道路回到2%。

关于就业方面,在疫情爆发前的几年里,我们看到了长期强劲的劳动力市场状况给社会带来的重大利益:低失业率、高参与率、历史性的低种族就业差距,以及通货膨胀率低而稳定、实际工资增长健康且越来越集中在低收入人群中。

如今,劳动力市场已从之前的过热状态大幅降温。失业率在一年多前开始上升,目前为4.3%,以历史标准衡量仍然较低,但比2023年初的水平高出将近整整一个百分点(图2)。其中大部分上升是在过去六个月中实现的。

到目前为止,失业率上升并不是裁员增加的结果,而裁员是经济衰退时期的典型情况。相反,这一增长主要反映了工人供给的大幅增加以及之前疯狂的招聘速度有所放缓。即便如此,劳动力市场状况的降温是毋庸置疑的。就业增长保持稳健,但今年有所放缓。职位空缺下降,职位空缺与失业的比率已回到疫情前的水平。招聘率和离职率现在低于 2018年和2019年的水平。名义工资增长有所放缓。

总而言之,现在的劳动力市场状况不如2019年疫情之前那么紧张,那一年的通胀率低于2%。劳动力市场似乎不太可能在短期内成为通胀压力上升的根源。我们不寻求或欢迎劳动力市场状况进一步降温。

总体而言,经济继续以稳健的速度增长。但通货膨胀和劳动力市场数据显示,情况正在不断变化。通胀的上行风险已经减弱。就业的下行风险也有所增加。正如我们在上一次FOMC中强调的那样,我们关注双重任务中的两方面风险。

现在是政策调整的时候了。前进的方向是明确的,降息的时机和步伐将取决于即将到来的数据、不断变化的前景以及风险的平衡。

我们将尽一切努力支持强劲的劳动力市场,同时在价格稳定方面力求进一步进展。随着政策约束的适当收敛,我们有充分的理由认为,经济将回到2%的通胀率,同时保持强劲的劳动力市场。我们目前的政策利率水平为我们提供了充足的空间来应对可能面临的任何风险,包括劳动力市场状况不受欢迎的进一步疲软的风险。

通胀的起落

现在让我们来谈谈为什么通货膨胀会上升,为什么在失业率保持低位的情况下通货膨胀却大幅下降。关于这些问题的研究越来越多,现在是讨论的好时机。当然,现在做出明确的评估还为时过早。在我们离开后很长一段时间,人们仍将对这段时期进行分析和辩论。

新冠疫情的爆发迅速导致全球经济停摆。这是一个充满不确定性和严重下行风险的时期。正如危机时期经常发生的那样,美国人适应并创新。各国政府做出了非凡的回应,尤其是美国国会一致通过了《关怀法案》。在美联储,我们以前所未有的程度运用我们的权力来稳定金融体系并帮助避免经济萧条。

在经历了历史上令人深刻但短暂的衰退之后,2020年年中,经济再次开始增长。随着严重偏向下行的风险消退,以及经济重新开放,我们依然面临着风险,可能会再次经历像全球金融危机之后那样缓慢复苏的痛苦。

国会在 2020 年底和 2021 年初提供了大量额外的财政支持。2021 年上半年,支出强劲复苏。持续的疫情影响了复苏的模式。对新冠疫情的持续担忧拖累了面对面服务的支出。但被压抑的需求、刺激政策、疫情导致的工作和休闲习惯的变化,以及与服务支出受限相关的额外储蓄,都促使消费者在商品上的支出出现历史性激增。

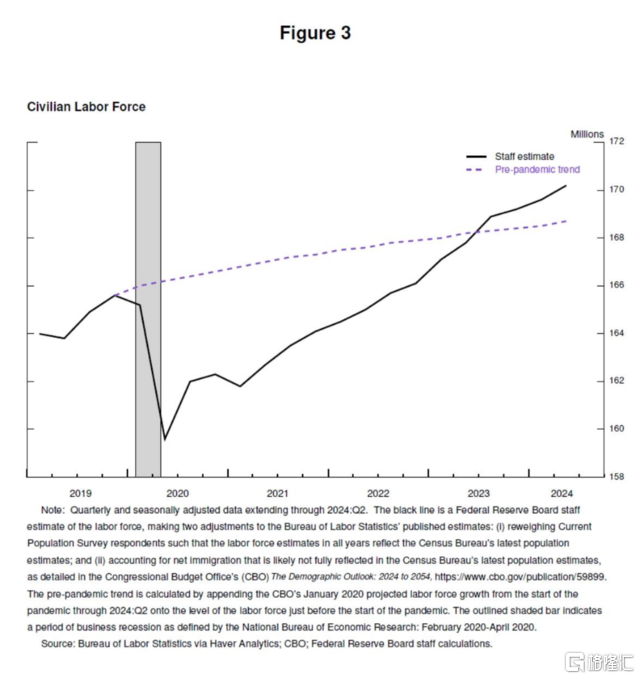

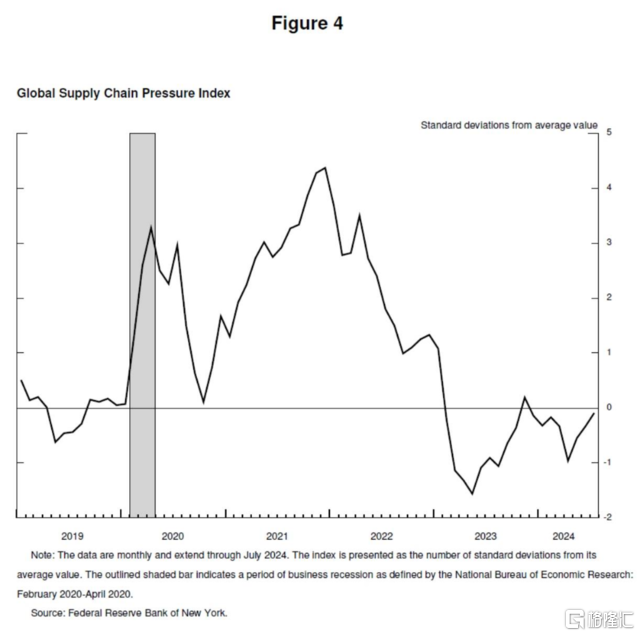

疫情还对供给端造成了严重破坏。疫情爆发之初有 800 万人离开了劳动力市场,劳动力数量仍比 2021 年初疫情前的水平低 400 万人。劳动力直到2023年年中才恢复到疫情前的趋势(图3)。 工人流失、国际贸易联系中断以及需求水平以及组成的结构性变化等因素使供应链陷入困境(图4)。显然,这与全球金融危机后的缓慢复苏完全不同。

通货膨胀开始显现。在 2020 年全年低于目标水平后,通货膨胀在 2021 年 3 月和 4 月飙升。最初的通货膨胀爆发是集中的,而不是广泛的,汽车等短缺商品的价格大幅上涨。我和我的同事一开始就判断,这些与疫情相关的因素不会持续,因此,通货膨胀的突然上升很可能很快就会过去,而不需要货币政策应对——简而言之,通货膨胀将是暂时的。长期以来的标准思维是,只要通胀预期保持良好稳定,央行就可以忽略通胀的暂时上升。

“暂时性”这艘好船挤满了人,大多数主流分析师和发达经济体央行行长都支持这一观点。他们普遍预期供应状况将迅速改善,需求的快速复苏将顺其自然,需求将从商品转向服务,从而降低通胀率。

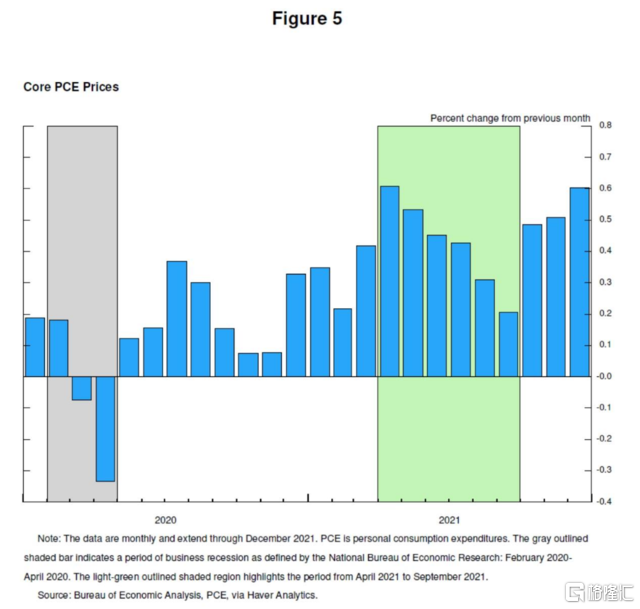

一段时间内,数据与暂时性假设相一致。2021 年 4 月至 9 月,核心通胀的月度读数每月都在下降,尽管进展慢于预期(图 5)。正如我们的沟通所反映的那样,这种情况在年中左右开始减弱。从 10 月开始,数据变得与暂时性假设背道而驰。9 通胀上升,并从商品扩展到服务。很明显,高通胀不是暂时的,如果要保持通胀预期的良好稳定,就需要强有力的政策应对。我们意识到了这一点,并从 11 月开始转变。金融状况开始收紧。在逐步取消资产购买后,我们于 2022 年 3 月开始加息。

到2022年初,总体通胀超过6%,核心通胀超过5%。新的供给冲击出现。俄乌冲突导致能源和大宗商品价格大幅上涨。供给状况的改善和需求从商品转向服务的时间比预期的要长得多,部分原因是美国新一轮的新冠浪潮。

高通胀率是一种全球现象,反映了共同的经历:商品需求迅速增加、供应链紧张、劳动力市场紧张以及大宗商品价格大幅上涨。全球通胀的本质不同于上世纪70年代以来的任何时期。那时,高通胀已经根深蒂固——这是我们尽全力避免的结果。

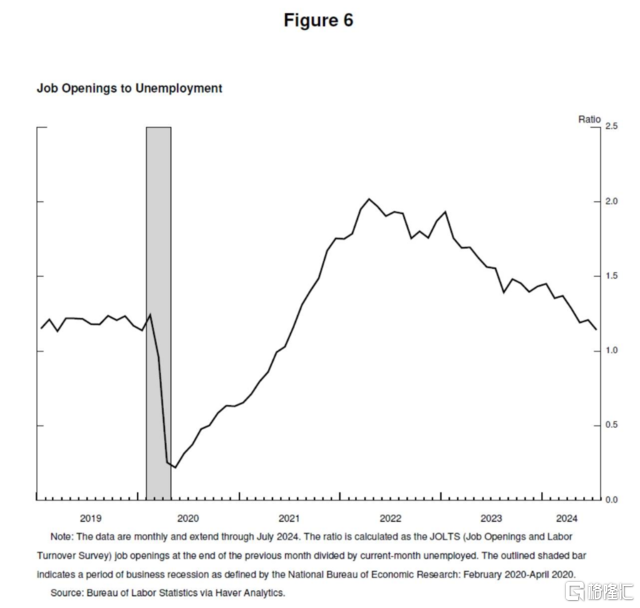

2022年年中,劳动力市场极度紧张,就业人数比2021年年中增加了650万以上。劳动力需求的增加在一定程度上是通过工人重新加入劳动力市场来实现的,因为人们对健康的担忧开始消退。但劳动力供给仍然受到限制,2022年夏天的劳动力参与率仍远低于疫情前的水平。从2022年3月到年底,职位空缺数几乎是失业人数的两倍,表明劳动力严重短缺(图6)。通胀在2022年6月达到7.1%的峰值。

两年前,我曾在这个讲台上讨论过,解决通货膨胀问题可能会带来失业率上升和经济增长放缓等一些痛苦。有人认为,控制通货膨胀需要经济衰退和长期的高失业率。我表达了我们无条件的承诺,即全面恢复价格稳定,并坚持下去,直到任务完成。

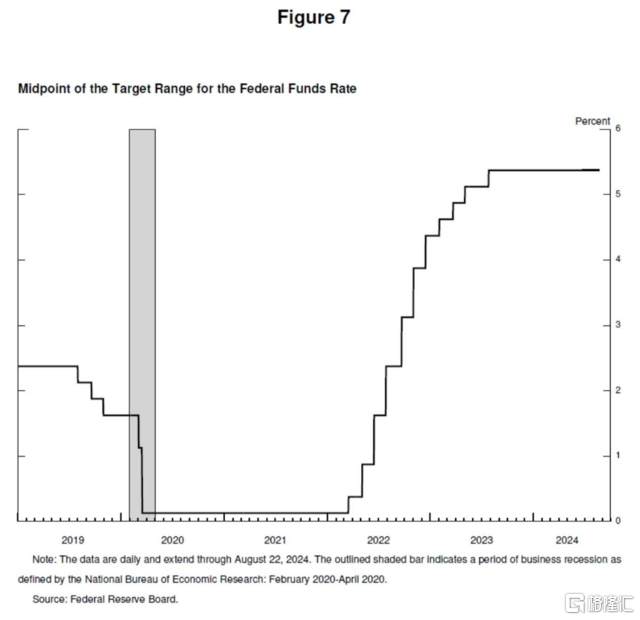

FOMC在履行责任方面没有退缩,我们的行动有力地表明了我们对恢复价格稳定的决心。我们在2022年将政策利率上调了425bp,并在2023年再次上调 100bp。自2023年7月以来,我们一直将政策利率维持在目前的限制性水平(图7)。

事实证明,通胀在2022 年夏季达到峰值。在低失业率的背景下,通胀从两年前的峰值下降了4.5%,这是一个可喜且历史罕见的结果。

如何达到通胀下降而失业率没有急剧上升到超过估计的自然失业率的?

与疫情相关的供需扭曲以及对能源和大宗商品市场的严重冲击,是高通胀的重要驱动因素,而它们的逆转一直是通胀下降的关键部分。这些因素的消除花费的时间比预期要长得多,但最终在随后的去通胀中发挥了重要作用。限制性货币政策导致总需求放缓,这与总供给的改善相结合,减轻了通胀压力,同时继续保持良性增长。随着劳动力需求也有所放缓,职位空缺率/失业率已经从历史高位恢复正常,主要是通过职位空缺的下降,而非大规模和破坏性的裁员,使得劳动力市场不再是通胀压力的来源。

关于通胀预期的重要性。长期以来,标准经济模型一直反映出这样一种观点,即只要通胀预期锚定在我们的目标上,当产品和劳动力市场达到平衡时,通胀就会回到其目标,而不会带来经济松弛。这就是模型所说的,但自2000年代以来长期通胀预期的稳定性并没有经受过持续高通胀的考验。通胀能否持续锚定还远不能得以保障。对脱锚的担忧促成了一种观点,即去通胀将需要经济(尤其是劳动力市场)的松弛。从最近的经验中得出的一个重要结论是,锚定的通胀预期,加上央行的有力行动,可以促进去通胀,经济松弛并不是必须的。

这种说法将通胀上升主要归咎于(经济)过热以及暂时扭曲的需求与受限的供给之间的非凡碰撞。尽管研究人员在方法上各不相同,在某种程度上他们的结论上也各不相同,但似乎正在形成一种共识,在我看来就是通胀上升的大部分原因应归咎于这场碰撞。

总而言之,我们从疫情的扭曲中恢复了过来,我们为缓和总需求所做的努力结合对预期的锚定,共同使通胀走上了一条日益实现2%目标的可持续道路。

只有在锚定通胀预期的情况下才有可能在保持劳动力市场强劲的同时实现去通胀,这反映了公众有信心央行将逐渐达到2%左右的通胀目标。这种信心是过去几十年来建立起来的,并且通过我们的行动得以加强。

这是我对事件的评估。可能因人而异。

结论

最后,我想强调的是,事实证明,疫情经济与其他任何经济都不同,从这一特殊时期中我们仍有许多东西需要学习。我们的《长期目标和货币政策战略声明》强调,我们致力于每五年通过一次全面的公开审查来审查我们的原则并做出适当调整。当我们在今年晚些时候开始这一进程时,我们将对批评和新想法持开放态度,同时保持我们框架的优势。我们知识的局限性——在疫情期间显而易见——要求我们保持谦逊和质疑精神,专注于从过去吸取教训并灵活地将其应用于我们当前的挑战。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26