潍柴动力2024半年报:营收增6%,归母净利涨51%,多业务线稳健增长

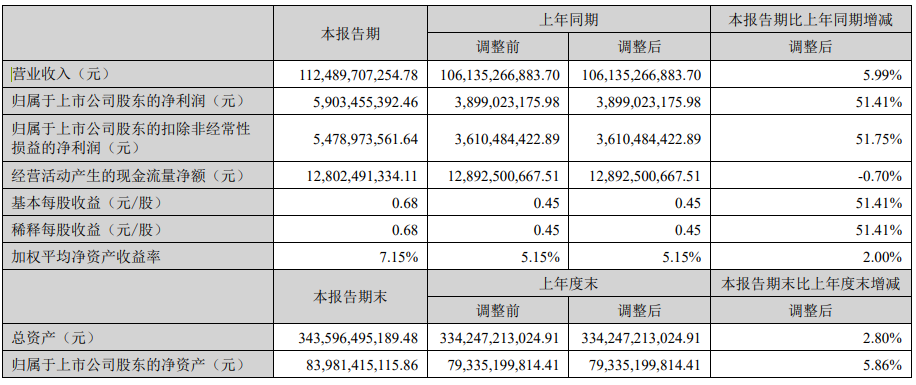

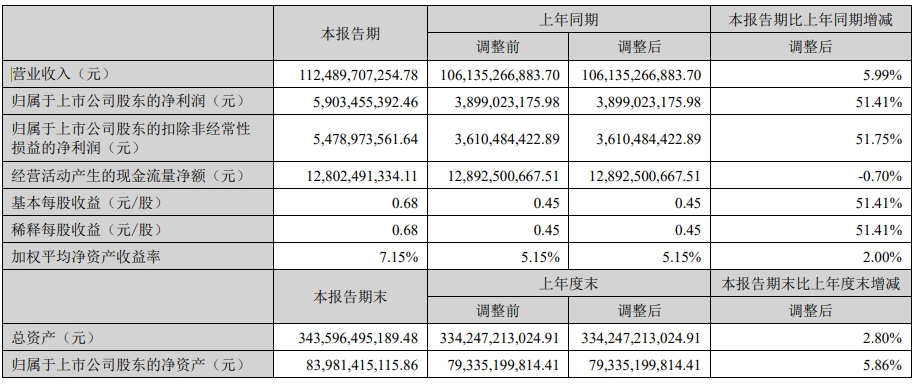

8月22日晚,潍柴动力(000338.SZ;2338.HK)发布半年度报告。公告显示,2024年上半年,潍柴动力实现营业收入1124.9亿元,同比增长6.0%;归母净利润59.0亿元,同比增长51.4%;扣非后归母净利润54.8亿元,同比增长51.8%。同时,公司公布2024年中期分红派息方案,现金分红比例提升至55%。

多业务线稳健增长,细分市场占率攀升

潍柴动力在各细分市场表现稳健,占有率持续上升,产品市场领先地位得以巩固。具体而言,发动机销量达40万台,较去年同期增长9.8%。其中,天然气重卡发动机在国内市场的占有率63.1%,而500马力以上6x4牵引车发动机的市场份额也达到了44.6%,稳居行业首位。

变速器销量实现47.7万台,同比增长12.1%。车桥销量则为42.8万根,增长18.7%。在高端液压领域,国内收入达到5.3亿元,相较去年同期增长6.6%。重卡整车方面,销量达到6.3万辆,同比增长3.6%。特别是高端重卡车型6000系列,成功树立了干线物流市场的标杆,销量同比增长23.1%。

对于企业在财报期内的快速成长,潍柴动力方面表示,报告期内,公司超前谋划、科学布局,抢抓机遇、开拓市场,利润增幅远超收入、销量增幅,销售利润率也达到了近五年同期最好水平。

除了母公司业绩增长外,2024年上半年,潍柴动力子公司潍柴雷沃的农机产品整体销量实现了17%的同比增长,市场规模稳居行业首位。在产品结构上,大型化、高端化的转型成果显著,具体表现为100马力以上拖拉机的销售占比同比提升了8个百分点,而200马力以上拖拉机的销售占比也同比提高了2.8个百分点。此外,潍柴雷沃的销售收入同比增长了28%,创下了历史新高。

另一家专职于智慧物流领域的子公司凯傲集团,于上半年度实现营业收入约57.4亿欧元,同比增长2.1%,创下历史同期新高。调整后息税前利润达到4.5亿欧元,同比增长28.3%,盈利能力显著提升。鉴于上半年度的良好发展势头,凯傲集团进一步重申其全年业绩目标,明确表达了持续增长和向好经营的预期。

研发投入增9.56%,持续加码核心技术

值得注意的是,在财报期内,潍柴动力的研发投入达到了47.79亿元,相较于去年同期的43.62亿元,实现了9.56%的同比增长。作为内燃机行业的领军企业,潍柴动力持续加大研发投入,不仅有助于企业在发动机效率、排放控制等核心技术上保持竞争优势,还为企业探索新能源、智能化等前沿领域提供了强大的技术支持。

这种对技术研发的深度布局,将为潍柴动力的长期发展奠定坚实基础,同时在全球市场竞争中为其赢得更多战略主动权。

基于研发带来的正向反馈,财报期内,在动力系统业务,潍柴动力发布了全新一代13L/15L/17L天然气发动机,产品的动力性、可靠性、经济性、舒适性全面迈上新台阶;M33、M55全系列发电产品功率、性能全面提升,赢得广泛认可;此外,公司攻克CVT液压单元、控制系统、集成设计等关键技术,工程机械液压动力总成差异化优势显著。

在智慧物流业务方面,潍柴动力海外控股子公司凯傲济南莱芜智慧工厂开发推出KGCB系列新型叉车,实现全球销售,成功树立叉车行业高端品牌形象。

而在新能源方面,潍柴动力自主研发设计的220平台高速扁线电机,批量配套轻卡、矿卡、重卡,效率和动力性等方面优势明显;WMC62、WMC63、WMC64等多合一动力域控制器,集成度高,最高效率≥99%,批量配套客车、轻卡和重卡,总运行里程超过700万公里,市场表现良好。

而上述在新能源领域取得的研发成果,也标志着潍柴动力在电动化与智能化转型中取得了显著进展。通过自主研发的高速扁线电机以及高效集成的多合一动力域控制器,潍柴动力不仅展示了其在核心技术上的突破,还实现了产品在实际应用中的广泛验证与良好市场表现。这种创新不仅提升了潍柴动力在新能源商用车市场的竞争力,还为其在新能源赛道上的持续领跑奠定了坚实的基础,预示着企业在未来新能源领域的广阔发展前景。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47