药明生物上半年净利降逾三成,不派息!股价创7年新低

今日港股医药外包概念股走低,药明生物盘中跌超8%至10.42港元领跌板块,股价创2017年8月以来新低,市值跌至432.7亿港元; 该股曾于2021年7月创出148港元的历史最高价。今年来公司股价已累计跌超50%。

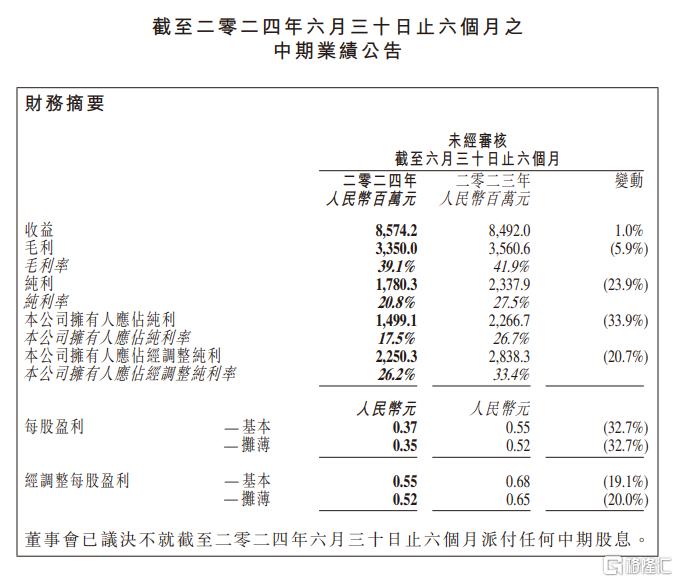

药明生物昨晚发布截至2024年6月30日止六个月业绩,2024年上半年营业收入85.74亿元,同比+1%;净利润14.99亿元,同比-33.9%。每股基本盈利为0.37元,同比减少32.7%。董事会决定不派发中期股息。

毛利降低,费用升高

具体来看,2024H1,药明生物实现收益85.74亿元,同比增长1%,与2023年同期录得的84.92亿元相当;纯利17.80亿元,同比下滑23.9%;公司拥有人应占纯利14.99亿元,同比下降33.9%。

上半年毛利率由41.9%跌2.8个百分点至39.1%,因来自发现服务减少的影 响,以及新冠项目取消,上半年中国的工厂利用率略低于去年同期。

从公司的收入结构看,IND前服务有所增长,早期临床和后期临床都出现了小幅下滑,主要是受到新冠业务下降的影响。剔除新冠业务收入后,后期临床与商业化生产的收入增长11%。

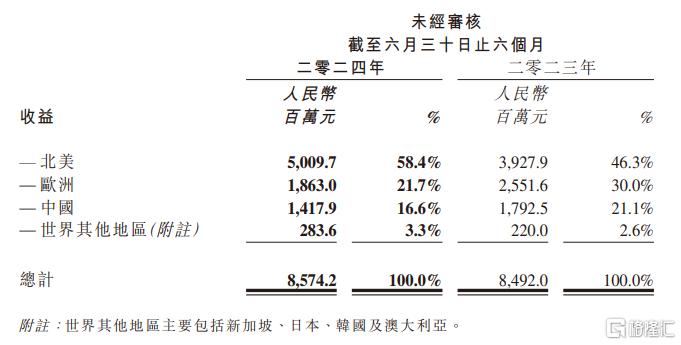

分地域看,药明生物似乎没有受到太多《生物安全法案》立法进程的干扰,公司在北美的收益占比最高,达到58.4%,贡献收益50.1亿元。

而在欧洲和中国占总收益比例同比均有所下滑,分别占21.7%和16.6%,分别实现收益18.63亿元、14.18亿元。

对于纯利下滑,药明生物在报告中解释称:纯利减少一是因本集团持续投资其区域布局,销售、营销及行政开支增加;二是药明合联作为主板独立上市公司,其销售、营销及行政开支增加;三是录得净外汇亏损,年初至今欧元兑人民币贬值导致未实现的外汇损失人民币2亿。

维持2024全年指引不变

药明生物在报告中还提到,随着全球融资逐步恢复,24年上半年新增61个项目(23年上半年新增46个),其中约一半新签项目来自美国。

在订单金额方面,截至2024年6月30日,药明生物的未完成订单总额达到了201亿美元,与去年上半年基本持平。其中,未完成服务订单和未完成潜在里程碑付款订单分别达到了130亿美元和71亿美元。在未来3年内,未完成订单超过36亿美元,这为公司近期的收益提供了有力保障。

非新冠收入在2024年上半年同比增长7.7%,彰显了公司稳健的业务增长韧性。

展望未来,药明生物认为药物发现(R)的授权交易将驱动收入增长, 药物开发(D)收入将随着生物科技行业融资环境改善及去年 下半年新签项目的转化逐渐向好,商业化生产(M)收入将随着 “跟随分子”项目的持续推进而增长。

尽管面临外部挑战,药明生物对R/D/M在下半年增长以及毛利率提升保持谨慎乐观,维持2024全年指引不变。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26