畜牧养殖午间资讯|机构:生猪供给缺口客观存在,弱预期或有利于猪价持续性

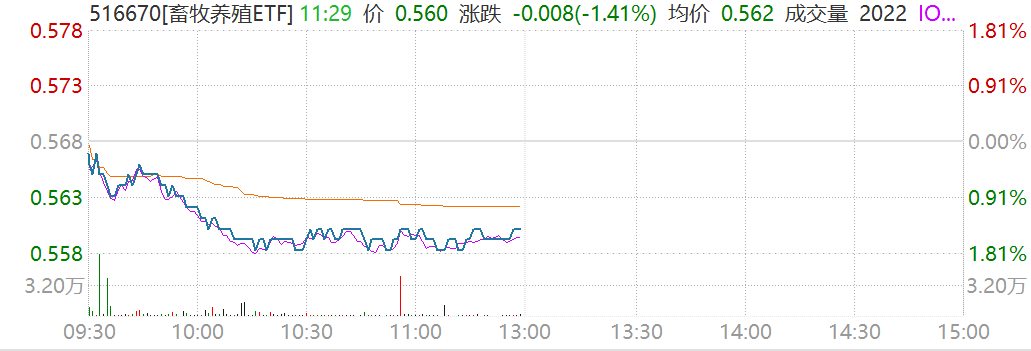

猪肉板块延续回调,截至午间收盘,温氏股份跌2.86%,巨星农牧、唐人神、新五丰等跌超2%,畜牧养殖ETF(516670)跌1.41%。

在近期板块持续调整过程中,资金持续加码主题ETF。上交所数据显示,畜牧养殖ETF(516670)当日份额增长2000万份,合计资金净流入1142万元,近5日获资金连续净流入超6000万元,最新份额14.18亿份创上市新高。

长江证券最新研报观点指出,猪价呈现强现实与弱预期,综合分析产能去化与二育、压栏影响,本轮猪价上涨主要是由供需关系驱动。

该机构认为本轮猪价上涨或具持续性,原因在于——

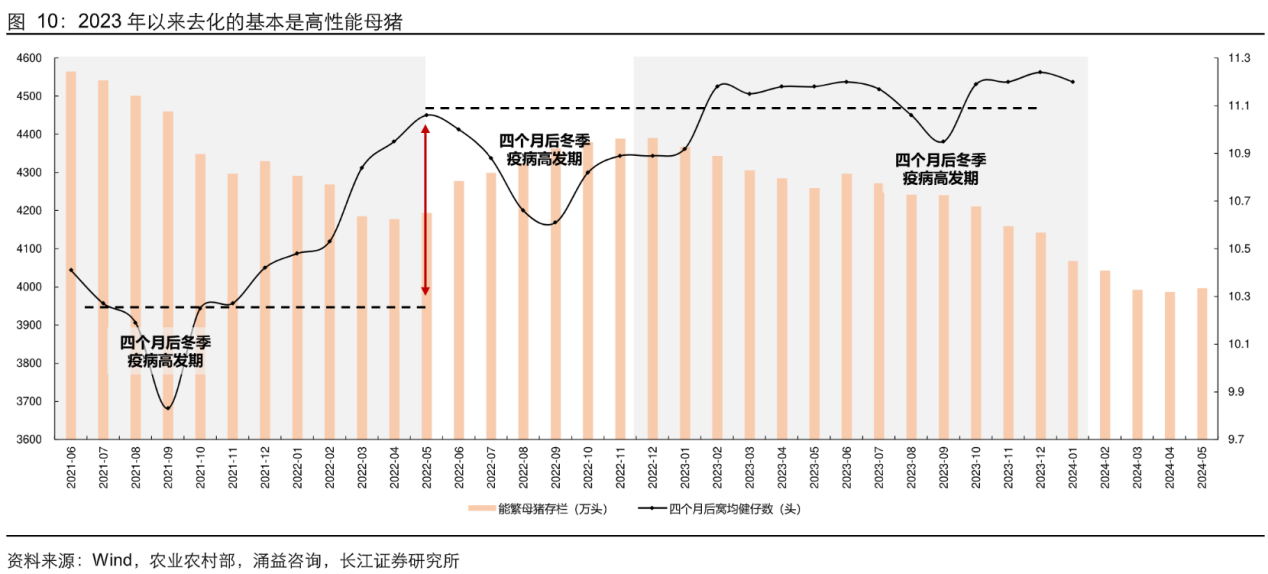

第一,本轮能繁母猪存栏量去化深于2022年猪价上涨前的去化幅度,而且本轮去化的母猪群体均为高性能母猪,故而本轮去化或足够支撑一轮持续相对更好的价格上涨。

能繁母猪存栏自2022年12月-2024年4月连续去化,累计幅度达9.2%,与近一次猪价景气的前期去化相比更深。2022年猪价景气回升前,能繁母猪累计去化8.5%,本轮去化幅度更深,且存栏位置更低,较2021年高点去化12.7%。从去化母猪的繁殖效率上来看,2021-2022年能繁母猪去化可能受到行业繁殖性能提升的抵消,而2023年以来,行业的繁殖性能提升是非常有限的,去化的基本均为高性能母猪群体。

第二,从屠宰量变化幅度与大体重猪出栏占比来看,本轮猪价上涨主要还是由供给减少驱动,二育、压栏的因素相对较少。

在屠宰量层面,2024年屠宰量在5-7月并未呈现大幅度的环比下降。2022年时期则是在6月后出现了屠宰量的环比下降,同时出栏体重出现了大幅提升,这是压栏与二育量提升阶段的典型数据变化。此外,观察体重150kg以上出栏占比与标肥价差,2024年150kg以上出栏占比显著少于2022年,同时肥猪(150kg以上)价格基本保持了对标准体重猪的溢价,这2点都体现了行业中的大肥体型猪偏少,这显然不是压栏二育量较多的特征。

长江证券总结指出,供给缺口客观存在,而产业预期弱,这意味着压栏、二育、大幅补栏等行为将更少发生,这对于猪价持续性是有利的。历史来看,四季度屠宰量相比于一、二、三季度增加幅度都在 10%以上,需求在环比层面的增加有望在四季度进一步推升猪价。

以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。中证畜牧养殖指数近五年表现分别为75.70%(2019)、13.49%(2020)、-5.93%(2021)、-13.21%(2022)、-15.30%(2023)。中证畜牧养殖指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26