营收利润双增长,固生堂(2273.HK)增长动力持续释放

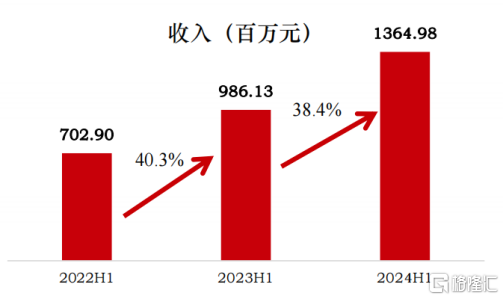

近日,固生堂发布2024年上半年财报,取得收入约13.65亿元,同比增长38.4%。

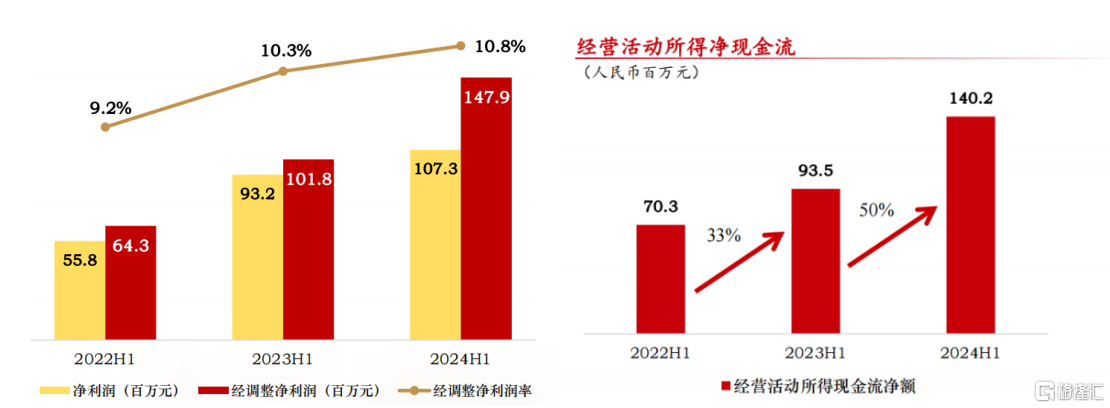

在盈利能力方面,公司上半年实现毛利约4.01亿元,同比增长41.8%;经调整净利润约为1.48亿元,同比增长45.3%;经营活动所得净现金流为1.40亿元,同比增长50%。可以看到,过去几年,固生堂的经调整净利润和经营性现金流入均呈现持续增长的趋势,不仅预示着公司盈利能力的持续强化,也反映出其在运营管理和资金利用效率上的优化。

同时,截至上半年,固生堂的现金及现金等价物和理财产品共计11.71亿元。充足的现金储备和连续的现金流增长,提供了更加充裕的内部资金,亦为公司未来的扩张和投资打下坚实的基础,预示着公司的盈利能力或将不断释放。

持续且强势的增长势头反映出公司在当前市场环境下的竞争力,也为我们提供了一个深入了解其持续增长背后逻辑的窗口。

营利稳健双增,支撑逻辑是什么?

从商业模式上来看,固生堂是中国首家横跨北上广深等核心区域的综合性中医连锁机构,不仅整合了传统中医医疗、教学和推广,更在商业模式上进行创新,成功构建“线上+线下”联动的OMO商业模式,有效地解决了传统中医诊疗过程中的诸多挑战。

这一模式能够在提升服务便捷性和个性化体验的同时,通过数字化精细服务增强客户黏性,带动收入利润的稳健增长。

依托于完全自研的HIS处方系统、门店数字化管理系统、CRM管理系统、互联网医院、运营中后台支持体系等信息化基础,公司利用大数据和AI技术深入分析和挖掘用户需求,定制个性化的健康管理方案,大幅提升了用户的满意度。

此外,固生堂还加大投入推进中成药的创新研发,以满足患者多样化的医疗需求,实现医疗健康解决方案的产品化和标准化。上半年,公司新增备案3个院内制剂,分别为岗桔清咽颗粒、香桃颗粒、参芪固本膏,目前累计已完成10个院内制剂的备案。

从市场的角度来看,固生堂的这一商业模式迎合了当前消费者对于便捷、高效、个性化医疗服务的需求,也顺应了国家推动中医药服务体系的完善与提升、促进消费稳定增长、培育新型消费的政策趋势,固生堂的发展模式高度契合了政策导向。

上半年,门诊人次、医生数量、线下门店等各核心运营数据的增加更是再次验证了固生堂这一商业模式的可行性和持续性。

在用户端,公司持续提供全面、优质的中医医疗健康服务,得到客户广泛认可,品牌影响力持续扩大,驱动线下医疗机构的客户就诊人次的回头率及客单价快速提升。上半年门诊人次增长31.9%,服务人数增长26.4%,会员收入增长52.5%,会员就诊人次增长51.1%。

在医生端,依托于影响力的持续扩大,吸引了更多医生选择。上半年公司在线医疗健康平台及线下医疗机构的医师人数相比年初增加1794人,线下高级职称医生占比48%,线上占比38%.

在机构端,公司亦在不断扩张线下医疗机构的数目及地理覆盖范围,上半年,公司新进新加坡、长沙、徐州、常熟4座新城市,新增16家门店,预计将在全年共新增15至20家门店,新进3至5座城市,以占据更多市场份额。截止2024年7月,固生堂已拥有遍布全国19城市及新加坡、由74家门店组成的线下中医服务网络。

各端互相协同赋能,在线医疗健康服务的发展助力固生堂更有效地使用医疗资源以及扩大客户覆盖范围,同时,凭借着在线医师及客户活跃度,公司还能策略性地选择具有潜力的地区进行线下扩张。

这不仅能够增强公司的市场竞争力,也能够进一步满足不同地区患者的医疗需求,实现医疗服务的全面优化和品牌影响力的持续扩大。

万亿市场规模,多措并举强化成长性

作为投资者,在深入理解固生堂业绩增长的内在逻辑之后,自然会将视角转向公司未来的发展潜力和成长空间。

在政策层面,国家对中医药行业的扶持历来明确而持久,这一点已成为共识,无需赘述。

在市场层面,随着公众对健康生活方式的追求日益增强,中医药在慢性病管理和身体调理方面的独特价值愈发凸显。这种以调理为核心的治疗理念,不仅迎合了现代人对健康生活的追求,更预示着未来医疗发展的新趋势。

市场规模的增长数据为这一趋势提供了有力证明。

中商产业研究院数据显示,随着人口老龄化的加剧,中国中医医疗服务行业市场规模预计将在2025年突破万亿大关,并在2032年达到超2万亿市场规模。这一显著的增长,不仅反映了市场对中医药服务的迫切需求,也预示着行业的广阔前景。

不难判断,中国中医医疗服务行业市场规模稳步攀升,为固生堂这类基层中医服务领军企业提供了巨大的发展机遇。

在这一增长趋势下,固生堂凭借深厚的行业积累和优势,多措并举,在国内市场上继续深化布局的同时,也在国际舞台上展现出中医药服务的独特价值。

按时间线来看:

3月,公司宣布拟收购宝中堂新加坡的100%股权,里程碑式行动标志着公司迈出全球化战略的第一步。选择新加坡作为桥头堡,固生堂不仅推动了中医药服务的国际化进程,同时也借此机遇激发了公司内在的增长潜能。

5月,公司与宁波固元堂签署战略合作协议,收购固元堂旗下3家门店,进一步加深了固生堂在区域市场的渗透力,通过规模效应的持续提升,巩固并扩大了其在中医药服务领域的领导地位。

7月,公司与江阴市中医院的战略合作及固生堂江阴专家委员会的成立,标志着在医联体建设方面的又一次重要进展。目前,固生堂已在江苏的多个关键城市设有线下门诊机构,而本次合作首次将服务网络扩展至江阴,这不仅是对分级诊疗政策的积极响应,更是将优质医疗资源下沉至基层,极大地满足了民众的就医需求。

8月,固生堂与湖南中医药大学及第一附属医院战略合作正式揭牌。这是在去年10月双方达成医联体合作的基础上,进一步深化了名医资源下沉基层的战略布局。在为自身带来更丰富医疗资源的同时,也为基层医疗服务的提升注入新的动力。

结语

显而易见,固生堂早已实现车轮效应的良性循环。

在政策支持以及市场刚需的环境下,固生堂未来将有机会受益于规模效应,赢得更多的市场份额和资源,增长飞轮亦将加速转动。

一方面,公司门店的可复制性强,自建新店筹建速度快,投资回收期短,其通过“自建+并购”加密现有城市,并拓展新城市,扩大业务版图。另一方面,公司汇聚了众多高声望的名医专家,将持续提升患者的粘性和公司的口碑,增强其在中医药服务领域的竞争力。

从投资视角来看,固生堂管理层通过回购及分红行为展现了对公司未来发展的坚定信心。截至2024年7月,固生堂已累计回购35次,共计367万股,耗资约1.43亿港元。同时宣派发放中期股息每股普通股0.13港元,共计3154万港元(截至财报日公司已发行股份总数)。

同时,专业投资机构也认为固生堂展现出强劲的发展势头和良好的市场前景。例如,交银国际建议,在医改深化和医保政策支持下,关注创新、服务、中医药、流通等板块。摩根士丹利将固生堂评级上调至超配,目标价62港元;招商证券首予固生堂“强烈推荐”评级,强调公司门店的可复制性和较短的投资回收期。

随着战略的深入实施和市场潜力的逐步释放,不难预期的是,固生堂有望在资本市场上实现更高的价值。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26