华福证券:给予南钢股份买入评级

华福证券有限责任公司王保庆,胡森皓近期对南钢股份进行研究并发布了研究报告《2024年半年报点评:降本增效护航主业稳健运行,聚焦先进钢材抵御周期》,本报告对南钢股份给出买入评级,当前股价为4.2元。

南钢股份(600282) 投资要点: 事件 公司发布2024年半年报:2024年上半年,公司实现营业收入336.79亿元,同比-8.78%;实现归母净利润12.33亿元,同比+24.7%。2024年Q2,公司实现营业收入168.06亿元,环比-0.39%/同比-11.64%;实现归母净利润6.79亿元,环比+22.65%/同比+10.85%。 钢铁主业稳健运行,实现精益生产和降本增效 1)量:克服高炉检修不利影响,公司精益组织生产,上半年实现钢材产量478.72万吨、销量478.28万吨,分别同比-6.83%和-7.06%;其中2024年Q2实现钢材产量248.08万吨,环比+7.56%/同比-6.11%,实现钢材销量251.87万吨,环比+11.24%/同比-3.51%。2)价:受下游消费不及预期等因素影响,钢价表现承压,2024年Q2合金钢棒材/合金钢线材/合金钢带材/中厚板/建筑螺纹不含税销售均价为4,373/4,541/3,717/5,060/3,289元/吨,环比-2.62%/-5.26%/-3.94%/+5.46%/-4.41%,同比-14.46%/-9.15%/-12.94%/-11.57%/-4.18%。3)利:公司聚焦降本提质增效,优化用料结构降低铁水成本,并围绕降低钢铁料消耗、合金工艺降本、提高成材率等,降本成效显著。2024年Q2公司钢铁业务毛利30.68亿元,同比仅下降1.12%,毛利率为14.21%。 聚焦先进钢材,优化产品结构,加大海外开拓 1)2024年上半年,公司先进钢铁材料销量为129.78万吨,同比增长0.18%;毛利率17.94%,同比增加1.61个百分点;毛利总额13.34亿元,同比增长1.44%,占钢材产品毛利总额43.48%,占比同比增加1.10个百分点。2)公司优化产品结构顺应下游应用行业需求变化,其中船舶与海工、机械加工用钢占比分别为18.7%和8.1%,占比分别提高3.28和1.94个百分点;基础设施、房地产用钢占比分别为13.6%和2.8%,占比分别下降3.33和1.07个百分点。3)公司钢铁产品出口接单量81.6万吨,同比增长64%,出口量68.5万吨,同比增长31%,均创历史最好记录。 钢铁产业链延伸,多元新兴产业强生态 公司围绕钢铁主业延伸产业链,提出“四元一链”产业布局,相关多元产业活力足,进一步强化南钢智慧转型生态圈。2024年上半年,金安矿业实现净利润2.65亿元,柏中环境实现净利润1.25亿元,印尼金瑞实现净利润0.36亿元。重要项目方面,1)印尼金瑞新能源4座焦炉均已投运,印尼金祥新能源1#、2#、3#焦炉均已投运,4#焦炉正在烘炉中,其余焦炉及其配套设施正在按序推进施工。2)金安矿业自主研发、投资建设5万吨超纯铁精粉项目已上线。 业绩稳健支撑高分红,分红周期变更为半年度 随着公司实现全工序、全流程超低排放,在钢铁主业的资本支出有望收缩,支撑公司进行高比例分红。2023年公司减少资本开支,钢铁主业新增固定资产投资支出24.44亿元,完成计划的68.27%,2022-2023年,公司分红比例分别达71.31%和72.52%,处于同业前列,明显高于同业平均水平。公司拟于2024-2026年度缩短分红周期,将分红周期从年度变更为半年度,中期分红金额不低于该年度中期合并报表归属于上市公司股东的净利润的30%。2024年上半年,公司拟向全体股东每股派发现金红利0.10元(含税),合计拟派发现金红利616,509,101.10元(含税),占上半年度归属于上市公司股东净利润的50%。 盈利预测与投资建议 受行业下游需求不及预期影响,下调公司2024-2026年归母净利分别为24.65/26.3/29.64亿元,前值24.68/27.18/31.2亿元,对应EPS为0.39/0.43/0.48元/股。我们认为,公司克服行业周期不利因素,实现精益生产和降本增效,保持钢铁主业稳健经营,业绩具备韧性;在专用板材等领域建立起领先优势,聚焦先进钢材发展高端产品;同时公司围绕钢铁上下游布局新产业,挖掘业绩增长潜能,构建钢铁生态圈;叠加公司重视回报股东,持续高比例分红且缩短分红周期至半年度,估值水平有望进一步提升,维持公司“买入”评级。 风险提示 钢价不及预期;产品结构升级不及预期;产品出口不及预期;产品生产不及预期;印尼焦炭项目不及预期。

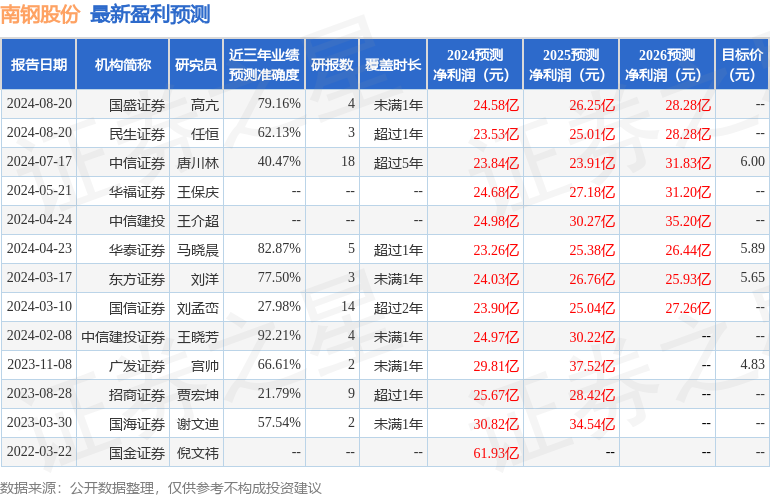

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券王晓芳研究员团队对该股研究较为深入,近三年预测准确度均值高达92.21%,其预测2024年度归属净利润为盈利24.97亿,根据现价换算的预测PE为10.49。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为4.83。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26