山西证券:给予中兴通讯增持评级

山西证券股份有限公司近期对中兴通讯进行研究并发布了研究报告《算力、手机等第二曲线业务加速拓展,经营维持稳中有进》,本报告对中兴通讯给出增持评级,当前股价为25.62元。

中兴通讯(000063) 投资要点: 公司发布2024年中报。2024H1公司实现营收624.87亿元,同比+2.94%;归母净利润57.32亿元,同比+4.76%;扣非后归母净利润49.64亿元,同比+1.11%。其中,24Q2单季度实现营收319.09亿元,同比+1.10%,环比+4.4%;归母净利润29.91亿元,同比+5.71%,环比+9.1%;扣非后归母净利润23.14亿元,同比-5.72%,环比-12.6%。 事件点评: 分业务来看,24H1运营商/政企/消费者业务营收分别372.96/91.72/160.19亿元,同比分别-8.61%/+56.09%/+14.28%。盈利能力方面,公司24H1毛利率 净利率分别40.47%/9.14%,相较去年同期分别-2.75/+0.26pct,其中运营商/政企/消费者业务毛利率分别54.32%/21.77%/18.93%,相较去年同期分别+0.12/-5.74/+1.11pct。公司综合毛利较去年下降主要由产品结构变化导致:一方面,运营商业务占比下降,政企及消费者业务占比提升,同时政企业务毛利率下降。此外,由于投资收益减亏、其他收益增加,因此净利率保持稳定。 传统运营商网络业务:受运营商压缩capex影响有所承压,维持在无线、固网的领先地位。上半年运营商收入373亿元,同比-8.6%,主要受国内运营商capex减少影响。1)公司保持在无线、有线、核心产品的领先地位:1.无线产品国内市场份额整体稳,国际市场实现大T在喀麦隆、科特迪瓦等国家分支首都区域的空白突破;2.有线产品,固网产品保持全球领先地位,并在意大利、印尼、巴西等国家持续突破;光传输产品,国内市场完成全球首个400G全光省际骨干网规模商用,国际市场规模突破土耳其、尼日利亚等国家的主流运营商;核心路由器连续9年以第二名中标中国电信集采项目,24H1中标中国移动核心路由器集采项目;3.核心网产品,国内保持双寡头格局; 国际在泰国实现关键突破,并在大T非洲多国分支实现份额提升。2)服务器及存储快速增长:通算服务器份额领先,第一名中标移动PC服务器集采,力求智算服务器突破;数通交换机框式保持领先,盒式分别第一、第二中标联通和电信集采;液冷连续突破东数西算关键节点。云电脑发布逍遥系列在运营商云终端份额第一。3)未来计划:加强5G-A、通感一体、全光网络技术创新,扩大技术领先,提升市场格局;联合运营商开展算力网络、云网融合创新、推进服务器及存储、数据中心交换机、数据中心配套、全斋智算方案快速发展。国际市场围绕大国大T战略,积极维持增长态势。 AI算力拓展初见成效,政企业务快速增长。上半年政企收入92亿元,同比+56%,毛利率21.8%,同比下降5.7pct,主要由于低毛利的服务器类占比提升。市场拓展方面,公司一是重点把握算力和信创的新增市场机遇,推出新一代智算服务器、高端存储、数通交换机等提升竞争力;二是专注突破互联网、金融、电力等头部客户,深度落地JDM;三是数据中心配套携手国内企业出海,在印尼提升市场规模。 消费者业务:手机恢复增长,家庭终端保持领先。手机产品提出AIforall战略,坚持差异创新、成本领先战略,布局全系列手机、平板、笔电、移动互联设备,推出3D平板、AI影响旗舰、AI小折叠等创新产品,在注重性价比的细分年轻群体取得市场突破;家庭终端借助自研芯片,FTTR新增市场份额领先,国际市场把握wifi7路由器升级和网络演进机会,在意大利、西班牙、日本规模布局。 卫星业务取得突破,面向未来占领先机。研发方面,2024上半年公司完成国内首次运营商NR-NTN低轨卫星实验室模拟验证及综合业务承载验证 测试及业界首个NR-NTN+VoWiFi融合组网验证,在终端直连低轨卫星在轨技术试验取得新突破,中标中国移动低轨试验星再生星项目。终端方面,公司首发搭载“中兴鸿宇卫星通信技术”的双卫星双系统5G安全旗舰中兴Axon60Ultra手机,用于满足行业客户的需求。 盈利预测、估值分析和投资建议:预计公司2024-26年净利润105.2/112.4/121.3亿元,同比增长12.8%/6.9%/7.9%,对应EPS为2.20/2.35/2.54元,PE为12.3/11.5/10.6倍,维持给予“增持-A”评级。 风险提示:国别风险;知识产权风险;汇率风险;利率风险;客户信用风险。

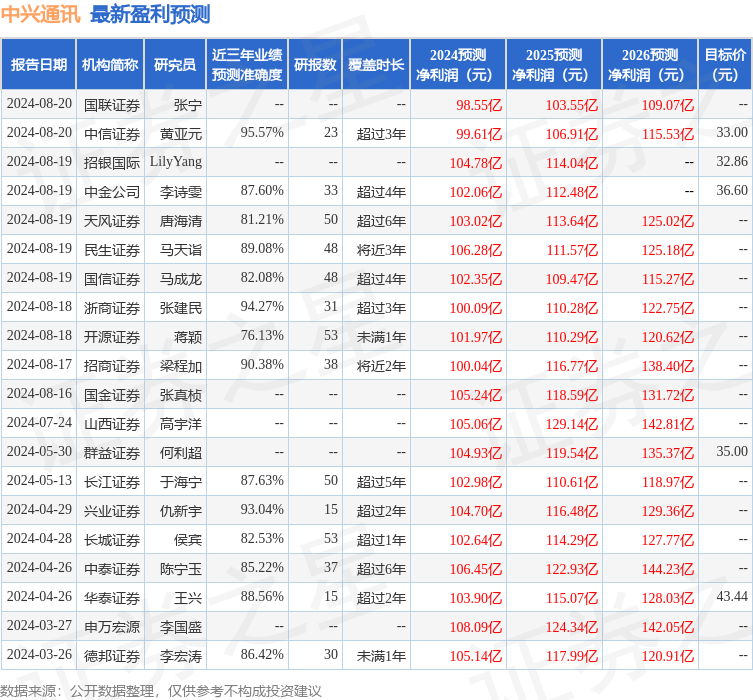

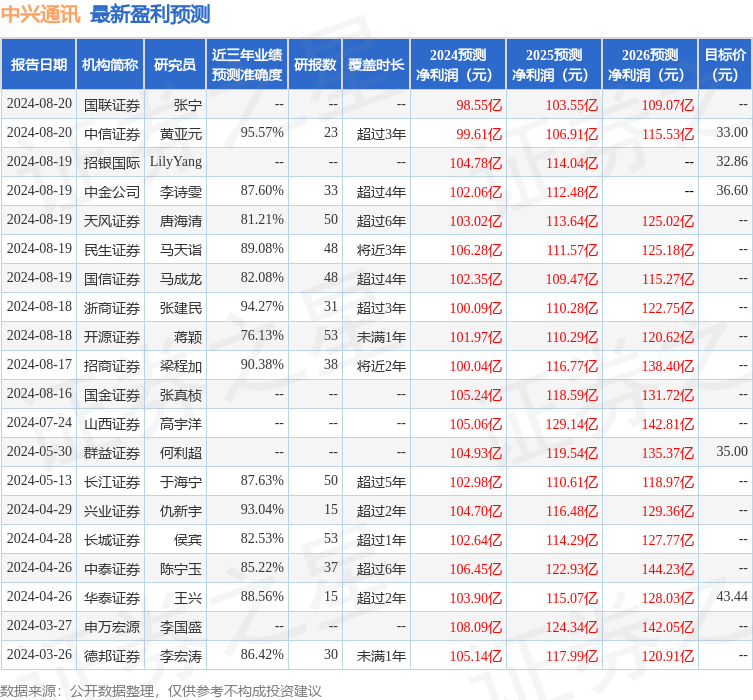

证券之星数据中心根据近三年发布的研报数据计算,中信证券黄亚元研究员团队对该股研究较为深入,近三年预测准确度均值高达95.57%,其预测2024年度归属净利润为盈利99.61亿,根据现价换算的预测PE为12.32。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为37.02。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26