腰斩过半,拐点即将来临?

去年以来,国内两轮电动车行业多数遭遇业绩与估值双杀,一些龙头股价距离之前的高点已经腰斩一半,但也有一些从差异竞争中脱颖而出,逆势走出业绩明显增长的态势。

今年4月份,国家工信部就电动自行车的新国标修订计划项目公开征集意见,预示行业再掀起一轮激烈的市场淘汰赛。

但新的增长看点,也随之而来。

01

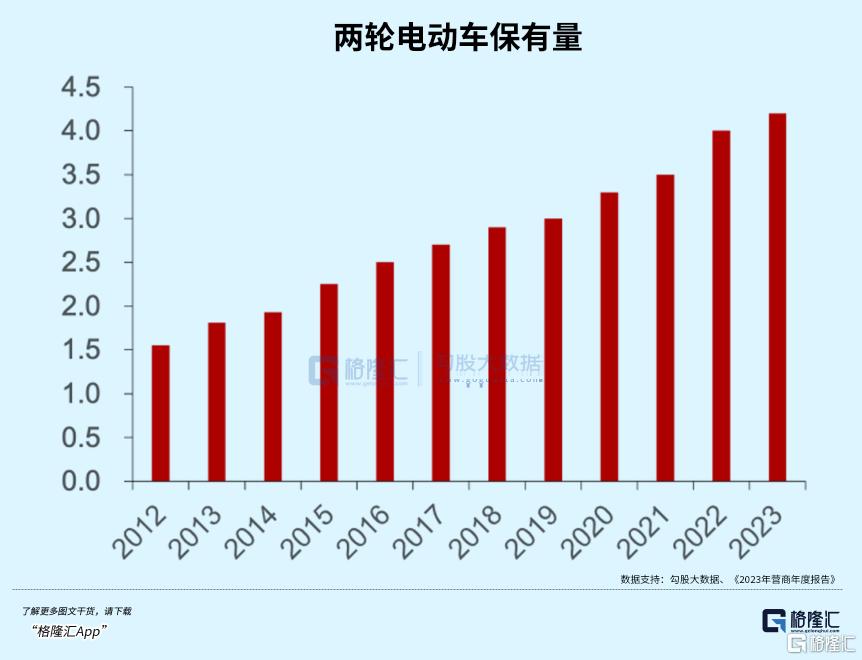

上一份电动自行车新国标的提出是在2019年,其结果催生了非国标电动车的替换潮流,从2019年到2023年,两轮电动车销量复合增速达到了10.6%,这是两轮电动车增速较快的一个阶段。

同时这一轮行业出清也成就了如今雅迪、爱玛、台铃等龙头企业的加速崛起。

2016至2023年,雅迪份额从11%增加至30%,销量规模突破1600万辆;爱玛从10.3%增至19%,如今二者还稳定占据着行业前二的位置。

不过另一方面,近年来伴随着经济增速放缓以及产品渗透率饱和,国内两轮电动车的销量增量也逐渐趋于平稳,由此带来的竞争却越发加剧。

在两轮电动车行业里,大致可以分成两类玩家。

雅迪、爱玛是较早入局两轮电动车的一批龙头企业,依靠平民价位沉淀了大批电动车用户和渠道资源,经销商梯队是其占领市场提高份额的重要优势,但产品本身毛利率水平并不高。

另一类是布局高价位段的企业,产品以时髦、有科技感、有颜值的外观俘获年轻群体,并在原来满足基本功能的基础上改造得更加智能化,比如实现感应解锁,支持车辆定位等等。在4000元以上价位段销量上,小牛和九号公司是近年崛起的两股新兴势力。

头部梯队在过去几年保持了较快的增速,但有限的增量环境下面临的竞争压力也在显现。雅迪去年一共售出了1650万台两轮电动车,同比增长17.9%,不过营收增速放缓至11.9%。

这意味着单车收入正在下降,同时为了加速经销网点开辟贡献销售,销售管理等成本均有10%以上的增加,导致公司利润增长放缓;好在能够将分销网络扩张至东南亚、南美新兴市场,主动选择了将产品和产能一并出海寻找新的增量,这是未来潜在增长的看点。

小牛的境况更不容乐观,去年亏损不仅扩大了接近五倍。去年前三季度,价格竞争激烈,许多电动自行车出厂价打了折扣,毛利率主动下滑。而有“两轮特斯拉”美称的小牛电动虽然整体毛利率保持在20%以上,但最大的问题还是卖不动车。

2023年初小牛定下全年销售100万辆至120万辆的销售预期,但实际上仅完成约71%。同时,运营费用过高也增加了公司支出压力,线下门店网络去年收缩了200余家,线上线下两大渠道难以同时兼顾。

随着行业竞争加剧,这种收缩在资金实力较弱的二三线企业身上将会越来越普遍,接下来的新国标修订,对行业出清和整合将会起到新一轮加速的作用。

在新国标修订消息公布后,5月和7月工信部又陆续发布《电动自行车行业规范条件》、《电动自行车用锂离子蓄电池安全技术规范》(锂电新规),以及符合行业规范条件的首批企业白名单,这一连串文件的公布,对产品质量安全和合格企业提出了更高的要求。

比如,入选企业需要符合焊接自动化率达到70%以上,检测设备原值不少于100万元,每年自主开发车型不少于10款等硬性标准,首轮入选仅仅只有雅迪、爱玛、台铃、绿源四个品牌,后续在新国标产品审核、以旧换新补贴等政策上或能享有优待。

这几份文件的效力纷纷体现在从成本端拔高了行业准入门槛,加速中小品牌淘汰的概率。

而头部品牌在产品研发,现金储备、渠道运营能力上明显领先于中小品牌,更有希望在政策影响下的格局优化中收获超额的增长。

02

当前,赛道玩家们虽然挤在一起,但是针对市场、产品、渠道等方面的打法方却有着明显的差异。

九号公司是近两年异军崛起的一家新锐。2020上市以前,公司主要业务是为小米代工平衡车和滑板车,从2019年开始,借助新国标带来的换代需求和后续疫情叠加的出行红利,公司适时地切入电动两轮车赛道,推出自营品牌的第一款车。

在失去小米强大渠道和品牌背书的情况下,市场一开始并不看好九号公司自营品牌的前景,加上政策限制平衡车和滑板车上路,这项业务难以带来比较理想的增速。

而力挽狂澜的,反而是公司的两轮电动车业务,推动了其业绩走上正轨。

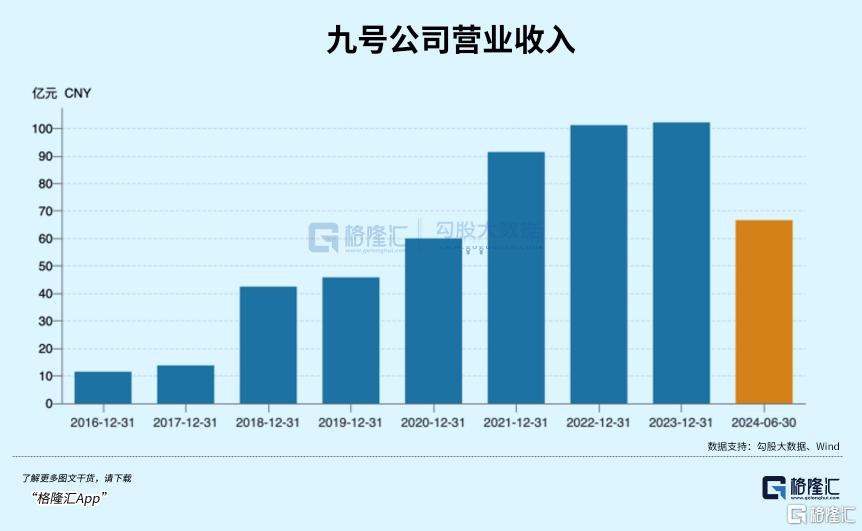

2020-2023年,九号公司的电动两轮车收入从4.32亿元狂飙至42.32亿元,业务占比达到四成。其仅用四年完成了10倍的体量追赶,在行业里仅次于龙头雅迪控股(347.63亿元)、爱玛科技(210.36亿),并且超过了定位一致的小牛电动(26.52亿)。

同小牛一样,九号公司在产品定位上也选择了“智能、颜值、高端”的路线,从而避开了雅迪爱玛所在的低价格段领域。

根据艾瑞咨询,2023年来83.9%的车主在购车时更偏好购买有智能化功能的两轮电动车,消费者对智能电动车可接受价格的均值达到4665元。

从该公司其他业务布局可以看出,机器人和汽车领域技术具有的通用性,让其在设计两轮车时有降维运用的优势,在车机系统互联、智能解锁以及电池管理方面都能兼顾,在电动化上针对电池安全、续航能力、骑行体验进行提升。

上半年,该公司两轮电动车销量达到了120万台,同比+122.1%。销量增长主要来就是来自市场对更新换代的需求更加倾向高质量和智能化,这恰好是该公司的优势方向。

九号的“出圈”是踏中了电动车消费者的智能化需求,更促进了市场的结构转变。在天猫平台上,4000元价位段以上的电动自行车/电动摩托车销量占比分别由2020年的1%/14%提升至2024Q1的22%/65%。

这令人联想到一直进行着高端化替代的智能手机市场,消费降级并未阻碍产品升级变革的脚步,可持续的消费需求会一直引领产品迭代的方向,尽管整体市场趋于放缓甚至下滑,在产品创新,渠道经营方面最具话语权的龙头玩家,市占率却一直在提升。

不过九号公司虽然在创新和智能化上领先一筹,但在经销门店数量、规模采购方面还是比龙头雅迪、爱玛有一定的差距。去年年底,雅迪公司分销商多达4千家,又通过分销商掌控的经销网点超过4万个,爱玛也不少于3万个。

两轮电动车作为交通工具,售后维护服务是商业模式中非常重要一环,虽然九号公司线上销售高速增长,但售后这一块的短板在未来随着销量的扩大也会压力大增,到后面其与雅迪、爱玛还是避免不了在线下展开竞争。

而雅迪、爱玛因有了这些庞大且成熟的线下分销体系,面对九号公司这种后起之秀的竞争其是也底气充足。

除了在高端电动车上应对新对手的挑战,雅迪、爱玛寻找市场增量的方式还有出海。

从出口地区来看,北美、欧洲和东南亚是我国两轮电动车的主要出口地。北美对两轮电动车出口相对友好,出口量占了30%;欧洲自行车文化浓厚,Ebike曾掀起过一阵潮流;而摩托车交通更普及的东南亚,随着电动化率的提升,极具增量空间。

去年1-10月,东南亚主要四国摩托车销量为336万辆,并且东南亚国家也在通过政策来推进油改电。比如2023年印尼政府制定了到2025年将20%的燃油二轮车转换为电动车、电动二轮车,并为每辆电动二轮车购置发放补贴。

海外的两轮电动车市场目前还没有垄断玩家,这就给国内龙头带来重大机遇。比如雅迪已先在越南打下基础,今年又在印尼建立了第二家海外生产基地,扩招人员之余,海外门店数量达到了82家。而爱玛在印度的工厂也与今年3月开始投产。

其实九号公司的海外销售也是做得比较好的一个,上半年的海外业务收入占比达到了42%,而且主要在高价的欧美市场。

这也说明了其实中国两轮电动车出海其实也并不难,甚至可以说是前景机遇巨大。

这也是为什么不少人重新看好这个行业的重要原因。

03

总的来说,传统的两轮车电动车早已处在成熟阶段,在集中度上呈现二超多强的局势,跟手机市场也非常类似,头部几家就分享了几乎整个市场的利润,后面的就只能喝口汤勉强维持生计。

新国标、智能化、出海找增量,将会是新一轮行业大洗牌的重要争夺方向,而且这个争夺战已经悄然打响。

这里面,对于那些已经历业绩估值双杀的行业龙头来说,也将是一次很重要的证明自己的新机会。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26