开源证券:给予中兴通讯买入评级

开源证券股份有限公司蒋颖近期对中兴通讯进行研究并发布了研究报告《公司信息更新报告:加大智算产品布局,第二曲线业务快速增长》,本报告对中兴通讯给出买入评级,当前股价为26.04元。

中兴通讯(000063) 业绩持续增长,海外业务发力,维持“买入”评级 2024年8月16日,公司发布2024年半年度报告,2024H1实现营收624.87亿元,同比+2.94%,实现归母净利润57.32亿元,同比+4.76%,实现扣非归母净利润49.64亿元,同比+1.11%。2024Q2实现营收319.09亿元,同比+1.10%,实现归母净利润29.91亿元,同比+5.71%,实现扣非归母净利润23.14亿元,同比-5.72%。分地区来看,2024H1,国内市场实现营收430.61亿元,同比基本持平,毛利率为42.48%,同比-4.75pct;海外市场实现营收194.26亿元,同比+10.44%,毛利率为36.02%,同比+2.64pct,收入主要来自亚洲、欧洲及大洋洲地区。伴随国内5G-A商用落地以及算力设施持续建设,积极拓展大国大T,我们维持2024-2026年盈利预测,预计2024-2026年归母净利润为101.97/110.29/120.62亿元,当前股价对应PE为12.2/11.3/10.3倍,看好公司长期发展,维持“买入”评级。 加速转向“连接+算力”,服务器及存储营收快速增长,消费者业务复苏分业务来看,2024H1,运营商业务实现营收372.96亿元,同比-8.61%,受国内整体投资环境影响,增长承压,毛利率为54.32%,同比+0.12pct;政企业务实现营收91.72亿元,同比+56.09%,主要是服务器及存储营收增长所致,毛利率为21.77%,同比-5.74pct,主要是营收结构变动所致;消费者业务实现营收160.19亿元,同比+14.28%,毛利率为18.93%,同比+1.11pct,主要是家端和手机产品营收以及毛利率提升所致。 费控能力优秀,加大智算产品投入,把握算力和信创增长良机 公司费控能力优秀,2024H1销售费用率和管理费用率分别为6.70%和3.58%,同比-0.90pct和-0.56pct,主要由于市场推广投入减少以及管理效率提升所致;实现研发费用127.25亿元,同比-0.51%,实现研发费用率20.37%,同比-0.70pct。公司自研7.2T分布式转发芯片、定海芯片,服务器领域落地JDM模式,推出51.2T盒式交换机,自研2~70B语言、视觉及多模态大模型,夯实产业护城河。 风险提示:网络建设不及预期、政企客户拓展不及预期、中美贸易摩擦加剧。

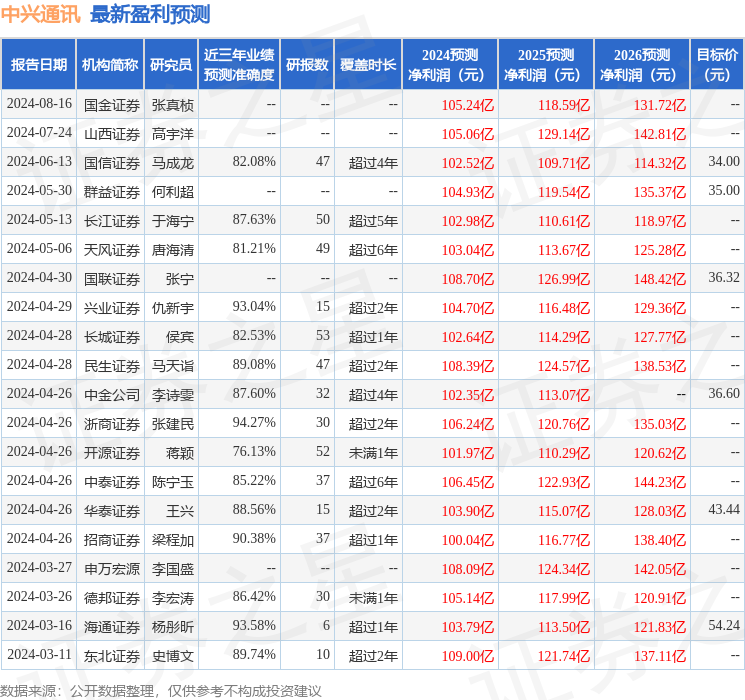

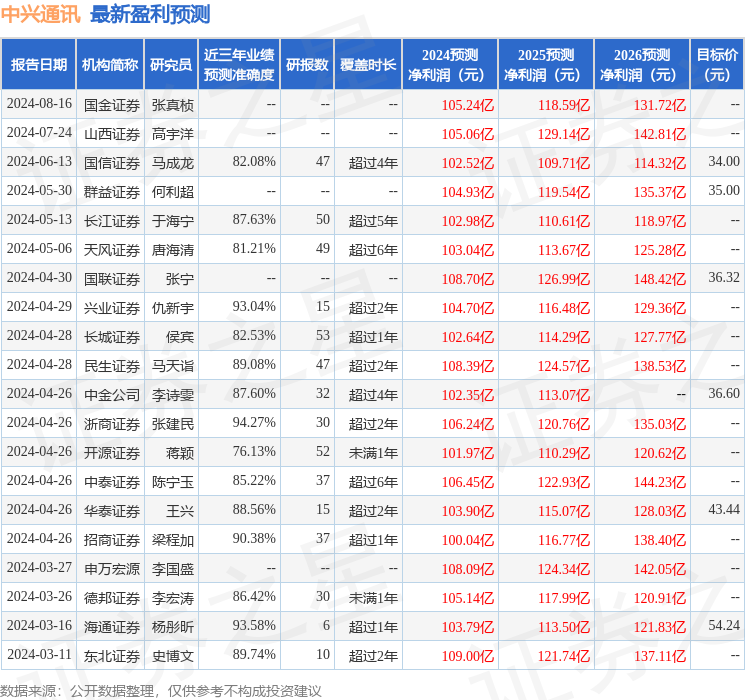

证券之星数据中心根据近三年发布的研报数据计算,浙商证券张建民研究员团队对该股研究较为深入,近三年预测准确度均值高达94.27%,其预测2024年度归属净利润为盈利106.24亿,根据现价换算的预测PE为11.73。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为37.16。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26