估值约360亿!文远知行赴美上市,三年半累计亏损超51亿

随着武汉“萝卜快跑”无人驾驶出租车的火爆出圈,自动驾驶领域再次成为关注焦点。最近在黑芝麻智能登陆港交所之后,又有自动驾驶企业冲击上市。

格隆汇获悉,近日,文远知行(WeRide Inc)已在美国证监会(SEC)更新招股书,准备在纳斯达克上市,股票代码为WRD。公司拟发行645.2万份ADS,发行价格在15.5美元至18.5美元之间,若按发行价区间上限计算,文远知行的市值将达到50.2亿美元(约360亿元人民币)。

文远知行成立于2017年,总部位于广州。公司致力于“以无人驾驶改变人类出行”,其成立至今已获得多轮融资,投资方包括博世、英伟达、广汽集团、宇通集团、IDG资本、启明创投等,可谓备受资本青睐。

公司创始人韩旭有着亮眼的履历,他拥有美国伊利诺伊大学香槟分校的计算机工程博士学位,是密苏里大学的终身教授,专攻计算机视觉和机器学习,还担任过百度自动驾驶部门的首席科学家,如今韩旭是文远知行的董事长兼首席执行官。

另一个联合创始人兼首席技术官李岩也是个学霸,他在清华大学读完计算机科学本硕之后,又获得了卡内基梅隆大学电气与计算机工程博士学位,李岩曾担任过脸书高级工程师,还在微软工作过。

在他们的带领下,文远知行业务发展迅速。2019年公司向公众推出了付费的robotaxi(无人驾驶出租车)服务,还在2022年推出国内首款前装量产全无人驾驶环卫车,2024年3月公司深度参与的“博世中国高阶智能驾驶解决方案”成功量产。

但由于公司仍处于商业化的早期阶段,在巨大的研发开支等影响下,目前依然深陷亏损。

1

三年半累计亏损超51亿

文远知行提供从L2到L4的自动驾驶产品和服务,已在全球7个国家30个城市开展自动驾驶研发、测试及运营,并形成了自动驾驶出租车、自动驾驶小巴、自动驾驶货运车、自动驾驶环卫车、高阶智能驾驶等五大产品矩阵。

图片来源:招股书

公司收入主要来自销售产品和提供服务,其销售的产品主要包括自动驾驶出租车、自动驾驶小巴、自动驾驶环卫车等L4级自动驾驶汽车,同时还提供L4自动驾驶运营和技术支持服务及ADAS(高级驾驶辅助系统)研发服务。

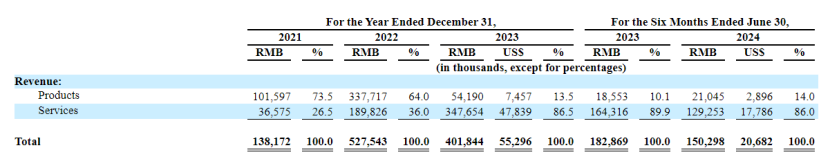

具体来看,2021年至2023年,文远知行的产品收入占比从73.5%降至13.5%,而服务收入占比大幅提升。可见公司的重心已从销售产品更多的转向提供服务。

尽管公司已陆续向客户销售L4自动驾驶车辆,但销量并不乐观。

招股书显示,2021年至2023年,文远知行的自动驾驶小巴、自动驾驶出租车累计销量分别为147台、19台,同时2023年这两种类型的车销量均同比下滑。

公司产品销售情况,图片来源:招股书

目前文远知行仍处于相对早期的商业化阶段,但在追求技术创新和商业化过程中已投入大量资金,这也使其深陷亏损。

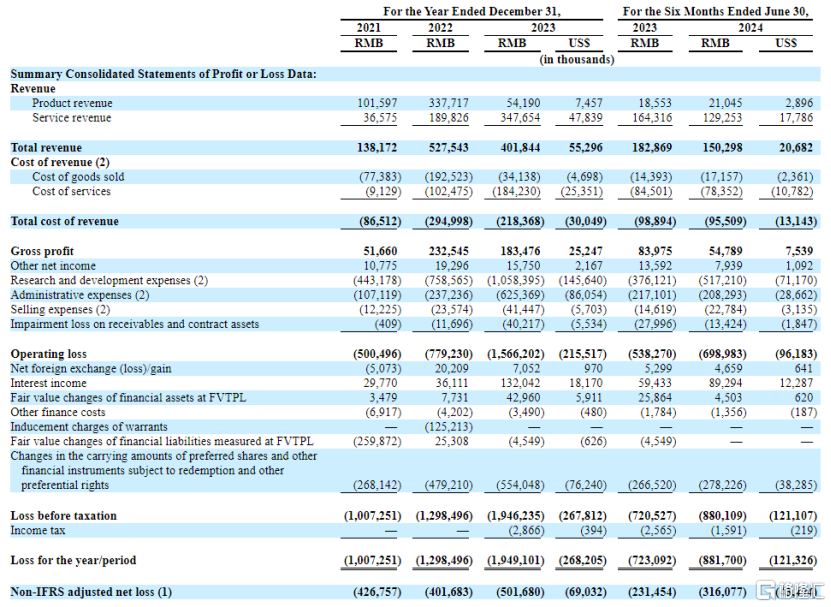

招股书显示,2021年、2022年、2023年、2024年上半年,文远知行的收入分别约1.38亿元、5.28亿元、4.02亿元、1.50亿元,对应的年度亏损分别约10.07亿元、12.98亿元、19.49亿元、8.82亿元,三年半累计亏损超51亿元。

而持续的大手笔研发投入是公司亏损的重要原因。2021年至2024年上半年,公司的研发费用分别约4.43亿元、7.59亿元、10.58亿元、5.17亿元,三年半累计投入近28亿搞研发。

文远知行已与雷诺日产三菱联盟、宇通集团、博世、广汽集团等多家主机厂和一级供应商达成合作。但公司的收入较为依赖少数客户,这其中还包括其某些重要股东。

2021年公司来自六大客户的收入占同年总收入的89.8%;2022年及2023年,五大客户分别贡献了公司同期总收入的72.0%和77.5%;2024年上半年公司最大的两个客户产生的收入占其总收入的52.4%,占比较大。未来一旦公司与大客户之间的合作关系发生变化,可能会影响其经营业绩。

未来文远知行依然需要与更多车企合作来获得大规模量产的机会,以推动其L4自动驾驶技术持续商业化落地,但目前来看L4技术的大规模商业化仍存在挑战。

2

L4技术大规模商业化存在挑战

自动驾驶可分为L0至L5六个等级,其自动驾驶技术水平逐级递增,越到后面,技术实现的难度越大。其中,只有达到L4及以上级别才能真正的实现车辆无人驾驶,让人类完全摆脱驾驶任务。

近年来,全球智能网联车渗透率稳步提升,尤其是搭载辅助自动驾驶系统的智能网联乘用车(L2级)的销量快速增长。

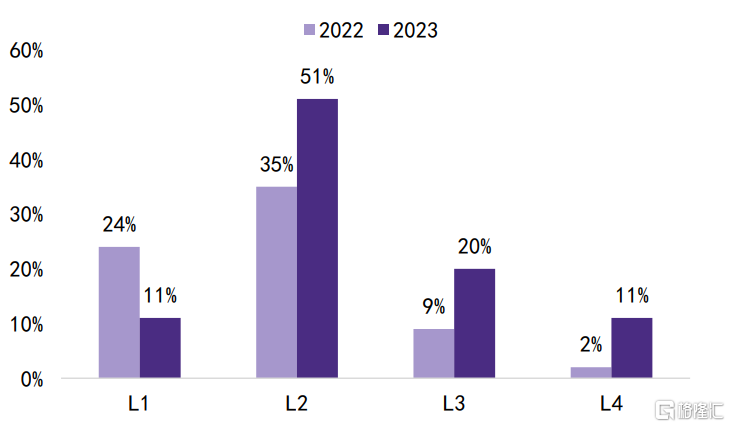

据中商产业研究院报告,我国乘用车自动驾驶正经历从L2向L3+的关键过渡期,2023年我国L1至L4级自动驾驶渗透率分别为11%、51%、20%和11%,其中L2级渗透率最高,L4级渗透率虽然有所提升,但仍明显低于L2、L3级。

2022-2023年中国在售新车无人驾驶搭载率统计情况,来源:中商产业研究院、华鑫证券研究

随着智能网联车渗透率的上升,自动驾驶市场规模也增长很快。文远知行招股书显示,2030年,全球和中国大陆的自动驾驶市场规模将分别达到约17450亿美元、6390亿美元,2022年至2030年的复合年增长率分别为91%和100%。

尽管L4自动驾驶技术有助于提高安全性、改善出行体验、降低运营成本,但目前仍处于商业化的早期阶段,依然面临技术和成本桎梏。

作为一项新兴技术,自动驾驶不仅技术含量高且复杂,而且在商业应用过程中还要求产品在技术性能和系统安全方面达到非常高的标准,比如能处理意想不到的紧急情况和恶劣的天气条件等,这都是制约高级别自动驾驶技术大规模商业化的重要因素。

3

尾声

自动驾驶是个极度“烧钱”的赛道,不仅前期投入大,还面临着技术更新迭代、成本控制、商业化量产等压力,这也是许多自动驾驶公司业绩持续亏损的重要原因,在这种背景下文远知行也难逃亏损的命运。这次如果能顺利在美股上市,有利于文远知行拿到一笔长期资金支撑公司发展,但长期来看,想要获得资本市场的持续认可,还是得努力提高自我造血能力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47