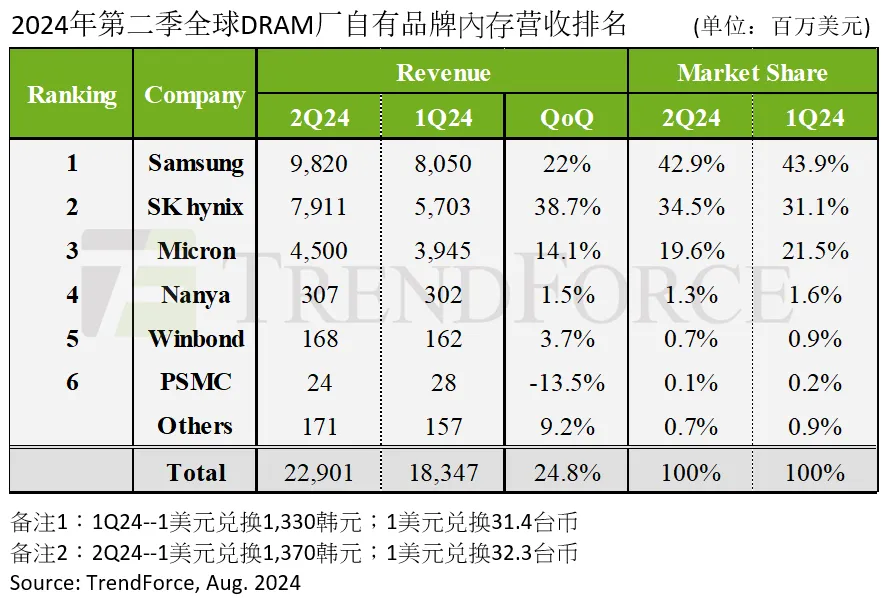

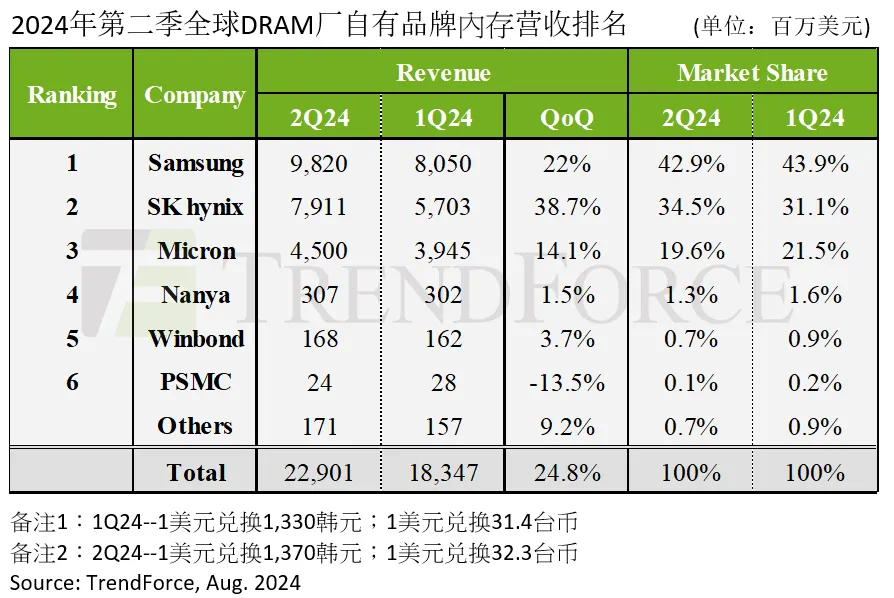

二季度DRAM产业整体营收环比增长24.8%,各大厂商产能利用率满载

TrendForce集邦咨询发布的最新报告,2024年第二季度DRAM(动态随机存取内存)产业的整体营收达到了229亿美元,相比第一季度增长了24.8%。这一增长主要得益于主流产品的出货量增加,以及DRAM合约价格的持续上涨。

Samsung(三星)三星第二季度的DRAM营收增长到了98.2亿美元,季度增长率为22%。这主要归功于平均销售单价的增长(17%至19%),以及位元出货量的小幅增加。三星继续保持市场份额第一的位置。

SK hynix(SK海力士)SK海力士由于其HBM3e(第五代高带宽内存)产品的认证和量产,位元出货量季度增长超过了20%。这使得SK海力士的营收大幅增长到79.1亿美元,季度增长率高达38.7%。

Micron(美光科技)美光科技第二季度营收增长了14.1%,达到45亿美元。尽管平均销售价格略有下降,但由于位元出货量增长了15%至16%,美光的营收依然实现了增长。然而,由于美光在第二季度积极处理1beta nm DDR5次品库存,其总体表现略逊于三星和SK海力士。

由于DRAM合约价格的上涨,各大厂商的产能利用率已经恢复到满载状态,并且DDR5和HBM等高价产品的出货比重增加,因此各厂商在第二季度都保持了盈利。具体而言,三星的营业利润率从上一季度的22%增加到了37%,SK海力士从33%增加到了45%,而美光由于HBM产品的贡献度较低,营业利润率从6.9%上升到了13.1%。

南亚科在Consumer DRAM终端销售方面虽然有所放缓,但由于平均单价的上涨,其营业利润率从-30.7%改善到了-23.4%。

华邦电通过小幅上调高容量产品的合约价格,平均销售价格增长了24%至26%。再加上高单价低容量产品的出货比例较高,推动其营收季度增长3.7%,达到1.68亿美元。

力积电如果仅考虑其生产的Consumer DRAM营收,则第二季度营收减少了约13.5%,但如果计入代工业务,则实现了2.2%的季度增长,这反映了代工客户的库存储备活动。

TrendForce集邦咨询预测,多数DRAM厂商在2024年7月下旬与PC OEMs(原始设备制造商)和CSPs(云端服务业者)商定了第三季度的合约价格,结果显示价格涨幅超出预期。因此,TrendForce集邦咨询将第三季度Conventional DRAM合约价格涨幅上调至8%至13%,比之前的预测高出约5个百分点。

中国CSPs自第二季度起积极备货,采购规模较去年同期翻倍,促使DRAM厂商提高价格。同时,服务器DRAM的价格上涨也有利于推动PC DRAM合约价格的谈判。此外,为了在HBM3e产品通过验证后及时出货,三星已经开始在其工厂生产HBM3e晶圆,这将影响2024年下半年1alpha nm制程的DDR5产品生产。随着SK海力士和三星等厂商HBM3e产品的推出,预期未来几个季度DRAM价格将难以回落。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26