信达证券:给予均胜电子买入评级

信达证券股份有限公司陆嘉敏近期对均胜电子进行研究并发布了研究报告《24H1业绩符合预期,汽车安全海外板块全面盈利,汽车电子多点开花》,本报告对均胜电子给出买入评级,当前股价为14.4元。

均胜电子(600699) 事件:公司发布2024半年度业绩快报,2024上半年公司实现营收约138.0亿元,同比+0.1%,归母净利润6.38亿元,同比+34.1%;扣非归母净利润6.4亿元,同比+61.5%。公司24Q2实现营收138.0亿元,同比+0.1%,环比+3.9%,实现归母净利润3.3亿元,同比+20.4%。 点评: 利润率修复超预期,安全业务毛利率同比提升3.6pct。2024上半年公司整体毛利率为15.8%,同比提升2.3pct,主营业务盈利能力持续增强。汽车安全业务毛利率14.3%,同比提升3.6pct,带动整体毛利率提升。汽车电子业务毛利率19.3%,基本保持稳定。24Q2单季度公司整体毛利率16.1%,同比提升2.4pct,环比提升0.6pct,主要得益于公司在手订单持续释放,各项降本增效措施成效显著,成本持续优化,带动整体收入规模与盈利能力实现进一步提升。 分国内外地区看,公司国内地区毛利率18.8%,同比提升2.7pct,国外地区毛利率15.0%,同比提升2.2pct。24H1公司全球范围累计新获订单全生命周期金额约504亿元,服务全球多个头部厂商提供汽车电子和汽车安全产品。 汽车电子业务:大力投入研发,域控、座舱、V2X等领域全面布局。公司围绕智能共情座舱、智能驾驶域控制器、车路协同5G+C-V2X、新能源高压快充等产品布局,利用全球化研发及生产优势达成中国与海外市场双向落地。V2X领域,公司是全球首批在5G车联领域实现量产的头部供应商,在车端领域的5G+V2X模块、集成式数字智能天线解决方案和“ADAS+V2X融合”等细分市场处于全球领先地位。公司2016年切入车联网领域,2018年推出第一代智能网联平台,2021年第三代车联网产品(5G)实现全球量产,同时开创性地推出ADAS+V2X融合的技术方案。近两年,公司已累计获得全生命周期金额超100亿元的智能网联新项目定点。同时,公司在智能驾驶域控制器、中央计算单元、中间件和数据存储系统等多个关键领域布局已久,可适配客户不同阶段电子电气架构的不同车型平台。 汽车安全业务:全球四大区域均已实现盈利。汽车安全板块欧洲、美洲区域业务持续改善,全球四大业务区域均已实现盈利,业绩增长显著。技术方面,公司积极推进面向未来智能驾驶的主被动安全产品和技术,包括自动驾驶的折叠式线控方向盘及顶棚式乘员气囊、适应智能电动汽车大屏的飞跃式气囊、智能方向盘等。生产方面,公司安全业务合肥新产业基地第一期已投产,后续有望加速爬坡。同时公司将通过统一全球采购体系、生产自动化、全球产能协同、平台化模块化研发等措施持续提高成本竞争力,提升安全业务业绩弹性。 盈利预测与投资评级:公司汽车安全业务已回盈利轨道,汽车电子业务稳步推进,新能源业务中长期成长空间有望打开,我们预计公司2024-2026年营业收入为613、662、715亿元,同比增长10%、8%、8%,归母净利润为14.1、19.2、23.0亿元,同比增长30.5%、35.6%、20.2%,对应PE分别为14、11、9倍,维持“买入”评级。 风险因素:原材料价格波动、芯片供给受限、主要客户销量波动、汽车电子新业务拓展不及预期等。

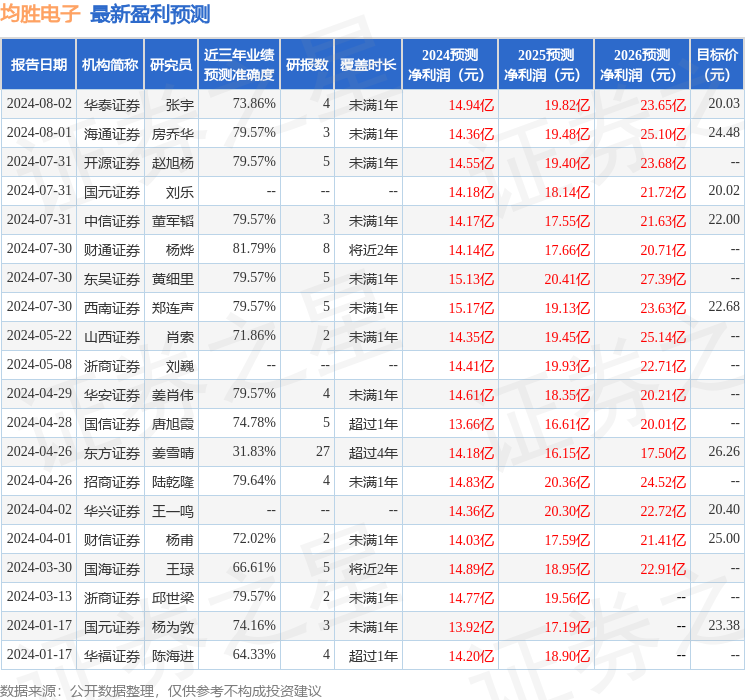

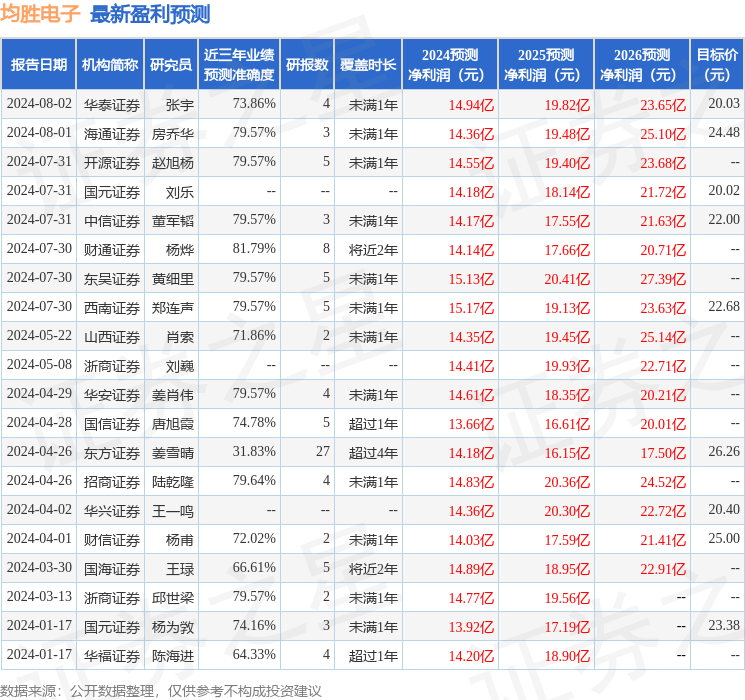

证券之星数据中心根据近三年发布的研报数据计算,财通证券杨烨研究员团队对该股研究较为深入,近三年预测准确度均值高达81.79%,其预测2024年度归属净利润为盈利14.14亿,根据现价换算的预测PE为14.4。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为21.29。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38