业绩疲软!英特尔暴跌

英特尔报告的财报非常疲软。有外国分析师认为,公司继续与特定的公司问题作斗争,并且无法从人工智能热潮中捞太多好处。由于英特尔在过去几个月的令人失望的表现,股价在财报后的下跌似乎是合理的。

作者:Jonathan Weber

发生了什么?

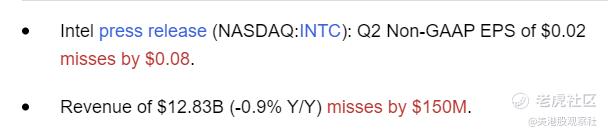

“英特尔因第二季度业绩和指引未达到预期而崩溃。”事实上,公司的财报看起来确实很糟糕:

营收和利润都没有达到预期。尽管分析师的预期并不高,但英特尔的表现还是低于预期,收入略有下降,而且,英特尔对当前季度的指引也相当弱。

市场因此将英特尔的股价推低,盘后下跌了18%,股价创下了不到24美元的52周新低。当然,这已经很好地反映了英特尔在过去几个月的表现。

英特尔的第二季度财报

英特尔公司是最知名的半导体公司之一,并且按销售额计算是最大的参与者之一,尽管在利润方面不是。公司曾经拥有强大的市场地位,这要归功于出色的产品和重要的定价能力。但在过去几年中,英特尔一再遇到问题。这些问题包括推出新产品时的不顺,引入新工艺(例如几年前的10nm问题)。英特尔还因高额资本投资而面临重大现金流问题,这些投资迄今为止尚未得到回报。投资者已经习惯了时不时出现一些幺蛾子,然而,英特尔还是以第二季度财报的方式让投资者感到惊吓。

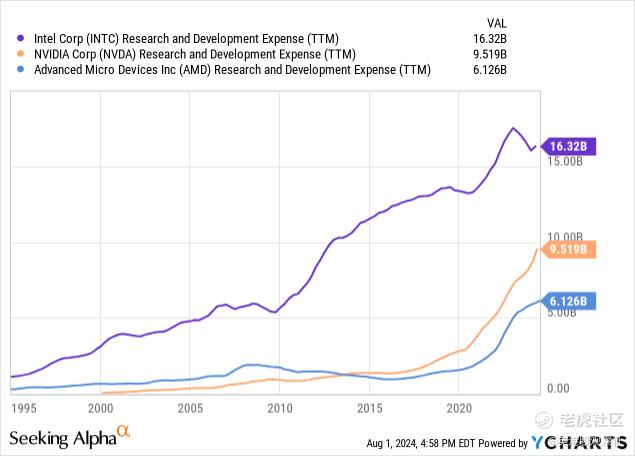

尽管收入仅略低于预期,但收入下降,而同行如英伟达和AMD等公司却经历了爆炸性增长,这是一个主要问题。英特尔拥有竞争力的研发支出,拥有规模和竞争力,然而,至少根据其(潜在)客户的说法,英特尔在技术方面无法竞争。

尽管AMD几天前报告了115%的优秀数据中心增长,英特尔报告称其数据中心和人工智能收入实际上与去年同期相比略有下降。当英伟达本月下旬报告其结果时,它肯定会提供出色的数据中心增长。由于Meta Platforms、微软等公司正在大力投资以发展其人工智能业务,因此对数据中心芯片的需求很大。然而,由于产品阵容没有吸引太多兴趣,英特尔并没有从人工智能主题中获益。

考虑到英特尔在研发上的支出,其缺乏竞争力和持续的市场份额损失是一个值得关注的原因:

在过去的一年里,英特尔在研发上的支出大约是英伟达和AMD的总和,但它错过了人工智能数据中心的爆炸性增长。公司计划在第三季度开始销售其Gaudi 3人工智能加速器。这可能会使英特尔相对于现在的位置有所改善,但即使这样也不会改变英特尔落后于同行的事实。

英特尔的客户端计算业务在第二季度实现了9%的鼓舞人心的增长,但这还不足以抵消其他业务领域的逆风。客户端计算也可能不会成为一个巨大的长期增长驱动因素,因为市场增长并不特别强劲,而该部门在未来可能仍然会保持周期性。

英特尔代加工业务实现了4%的增长,但仍然不够引人注目。过去,代加工业务一直被吹捧为未来增长的主要动力,但销售增长仅略高于通货膨胀率。要将英特尔代加工业务转变为一个更高增长的业务,并做出更有意义的收入和利润贡献,还需要大量额外的资本支出。

不幸的是,高资本支出损害了英特尔的资产负债表,因为该公司没有产生强劲的运营现金流。今年上半年,英特尔仅产生了11亿美元的运营现金流,而同期的资本支出为117亿美元。这使得该公司半年内的自由现金消耗超过100亿美元,或年化超过200亿美元。尽管英特尔的资产负债表上仍有一些现金储备,但过高的现金消耗率仍是个问题。增加债务将导致未来更高的利息支出,而英特尔向其所有者返还现金的能力非常有限,因为它的现金消耗率很高。

英特尔的现金流问题,至少在某种程度上源于其疲弱的盈利能力。这一趋势在第二季度继续,英特尔的毛利率仅为35%,而营业收入为负。即使调整了英特尔管理层认为应该排除的项目,业绩看起来也很疲弱:英特尔的非公认会计准则营业收入只有区区2,400万美元,折合成年率略低于1亿美元。以英伟达为例,它每三个小时而不是三个月就能产生2400万美元的营业收入。

指引如何?

英特尔对当前季度的指引也没有吸引力。该公司预计营收约为130亿美元,比市场普遍预期的144亿美元低10%左右。因此,我们可以预期,在未来几天,分析师们会下调一系列预测,因为他们会调整自己的模型,以反映英特尔疲弱的近期指引。

可能更糟糕的是,英特尔的利润指引预计第三季度每股亏损0.03美元——基于非GAAP。当然,基于GAAP,亏损预计会更大。但即使我们关注调整后的结果,管理层的指引意味着与第二季度相比,盈利能力将更弱。尽管公司持续投资业务并计划在第三季度推出Gaudi 3人工智能加速器,但利润在短期内仍将面临很大压力——看起来英特尔还没有通过最低点。

然而,也有一些好消息,因为管理层似乎已经认识到需要采取行动。英特尔宣布将裁员约16500人,这可能有助于提高2025年的盈利能力,尽管短期内会有一些一次性费用。瘦身业务并专注于提高效率是一个好举措。Meta和其他科技公司在过去几年中也这样做了,在疫情期间过度招聘后,他们的毛利率有所提高。不能保证英特尔通过减少员工人数来降低成本会同样成功,但至少有一个很大的机会,相信这将有助于随着时间的推移纠正局面。

财报发布之前,英特尔今年的每股收益预期为1.08美元,但这一预期很可能会在第二季度收益未达预期和英特尔疲软的第三季度指引之后下降。但即使我们按照1.08美元的估计来看,英特尔也远非便宜——考虑到周四晚上18%的股价下跌,英特尔的市盈率约为22倍。

对于一家具有重大盈利能力和现金流问题以及增长疲软的公司来说,这绝对不是一个伟大的估值。半导体同行高通昨天报告了强劲的结果,显示出不错的收入和收益增长,其交易估值仅为17倍净收益。有了更高质量的半导体公司以更具吸引力的估值可用,看不出在这里购买英特尔公司股票的理由。

$英特尔(INTC)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26