市场对SoFi有偏见

SoFi发布了最新财报,大大超过了市场预期。然而,有外国分析师表示,SoFi被区别对待了,因为市场没有给与该有的奖励。

作者:The Asian Investor

SoFi周二公布了其二季度财报,反映了这家金融科技公司历史上第二高的净账户增量。SoFi在2024年第二季度新增了64.3万名会员,这导致了有史以来报告的最高季度收入。该金融科技公司还今年第二次提高了对2024财年EBITDA和收入的预测,这部分是由于产品增长强劲,特别是在金融服务类别。SoFi在运营和财务上都做得非常好,风险概况在这里明显偏向于上行,但市场似乎对SoFi有偏见,不愿意对这家金融科技公司令人印象深刻的增长轨迹进行奖励。

超出了第二季度预期

SoFi的财报超出了普遍预期:该金融科技公司创造了5.97亿美元的收入,比平均预测高出3000万美元。在调整后的每股收益方面,SoFi每股收益0.02美元,成功超出普遍预期0.01美元。

强劲的客户获取势头

SoFi吸引投资者的主要原因是,市场似乎不愿意承认这家金融科技公司在吸引客户(未来收入)到其个人理财平台方面取得的巨大成功。在获取客户方面,SoFi的势头坚如磐石,仅在第二财季,这家金融科技公司就获得了64.3万名新客户……这使得客户总数达到880万。这是SoFi连续第二个季度增加了60多万客户,就净客户增加而言,这是有史以来第二好的季度。

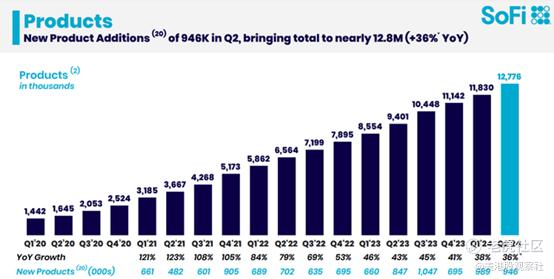

关键驱动因素再次是推出新的(个人理财)产品,这些产品在平台成员中得到了热烈的欢迎。SoFi平台提供的产品总数为12,776种,同比增长36%。这一增长主要是由SoFi的金融服务产品(同比增长39%)推动的,其增长速度是该平台贷款产品(同比增长19%)的两倍多。

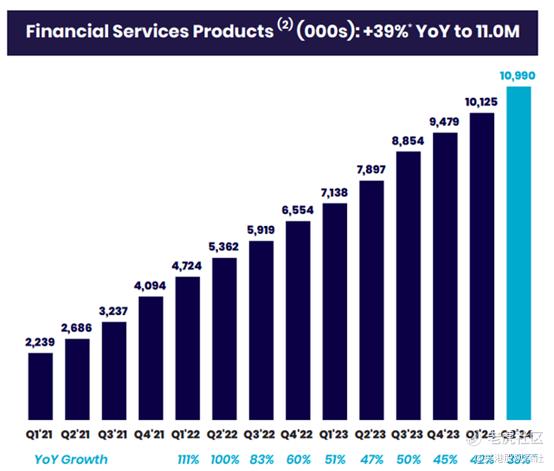

金融服务尤其代表着SoFi未来的强劲增长机会。金融服务包括投资和保险产品,往往是高利润的。截至6月底,SoFi平台在其平台上提供了1100万种金融服务产品,该细分市场的持续增长表明新会员已成功转化为FS产品的买家。

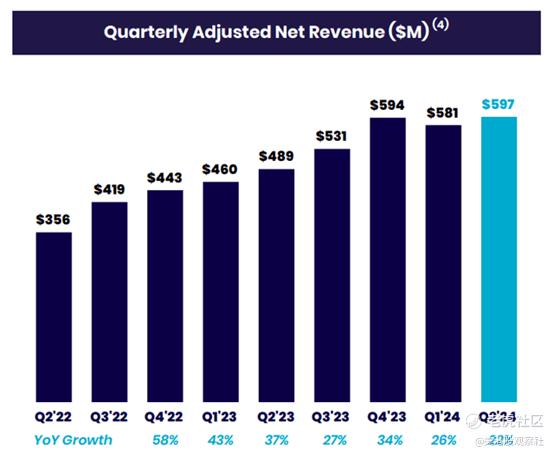

SoFi的金融服务产品也推动了SoFi收入的飙升。在24年第二季度,公司报告了有史以来最高的季度净收入,达到5.97亿美元,同比增长22%。尽管收入增长率有所放缓,但SoFi在吸引新客户进入其个人理财生态系统方面取得了广泛成功。在这种增长势头的背景下,公司也再次提高了对2024财年的指引。

提高2024财年指引

由于其FS业务的强劲增长势头,SoFi提高了其调整后的EBITDA和调整后净收入的指引,这是SoFi今年第二次提高其指引。该金融科技公司目前预计2024财年的调整后净收入为24.25亿至24.65亿美元,中间值增长了3500万美元。SoFi还预计调整后的EBITDA将更高,达到6.05亿至6.15亿美元(中间值增长了1500万美元)。

股票很便宜,有78%的重新估值潜力

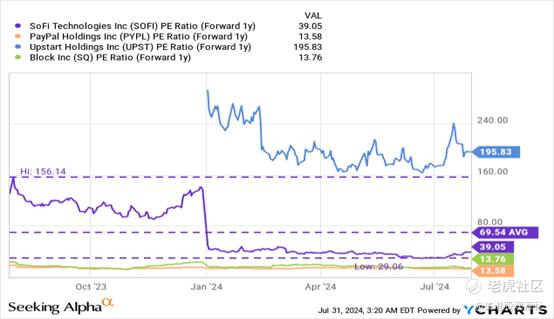

SoFi的价值主张与PayPal的价值主张不同,因为该公司在扩大其支付平台的覆盖范围方面非常成功。PayPal确实存在相当大的账户增长问题,这也是其股价最近表现不佳的原因之一,也是其市盈率相对温和的13.6倍(基于2025财年收益)的原因之一。

SoFi目前的股价市盈率为39.1倍,这可能看起来很高,但这家金融科技公司在去年年底才实现了GAAP盈利——SoFi 24年第二季度只是连续第三个季度实现GAAP盈利。这意味着SoFi的利润增长曲线可能会比PayPal陡峭得多,而市场的普遍预期也表明了这一点:SoFi明年的每股收益预计将增长145%,而PayPal的年增长率为8%。

Block由于其快速增长的Cash App生态系统,是一个坚实的金融科技投资,交易市盈率为13.8倍,而Upstart,一个以贷款为重点的金融科技初创公司,交易市盈率为195.8倍。Upstart更专注于贷款产品(而不是投资产品),但在美联储转向后,仍面临诱人的盈利增长前景。

然而,随着金融科技公司扩大业务规模,并将不断扩大的客户群商业化,SoFi的市盈率将迅速下降。例如,两年后的预期市盈率仅为17.0倍,因为每股收益预计将再次翻番,从2025财年的每股0.23美元增至2026财年的每股0.44美元。如果在未来两年半保持其获得客户的势头,SoFi的2026财年市盈率可能达到30倍。这一市盈率意味着公允价值为13.20美元,升值潜力为78%。

然而,市场最近一直不愿意承认金融科技的价值,这可能是因为半导体等其他行业描绘了更具吸引力的增长故事。然而,一旦美联储转向,像SoFi这样专注于增长的金融科技公司可能会再次引起投资者的兴趣。

SoFi的风险

SoFi最大的风险是该公司在获取客户方面的势头正在放缓,因为这是目前金融科技的关键价值因素。个人理财平台的金融服务类别也出现了强劲的增长,这推动了SoFi的整体营收增长。如果金融服务类别增长放缓,金融科技的收入势头可能会放缓,并对每股收益增长预测产生负面影响。

总结

如果我们以净客户增加率为基准,SoFi的第二财季相当成功。公司仅在24年第二季度就为其平台增加了60多万新客户,这是有史以来第二高的净增量。凭借强劲的会员增长,FS产品增长的持续势头,以及对2024财年EBITDA和净收入的上调预测,相信SoFi是当今市场上最有前途的金融科技公司之一。不幸的是,市场不愿意承认这一价值,但随着时间的推移,SoFi的价值主张应该会对成长型投资者产生影响。随着每股收益的大幅增长指日可待,相信SoFi的股票实际上是便宜的。

$SoFi Technologies Inc.(SOFI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47