民生策略:坚守实物资产

本文来自格隆汇专栏:一凌策略研究 作者:牟一凌、方智勇

Summary

摘要

1 年初至今港股通高股息领涨港股市场:实物资产为王。

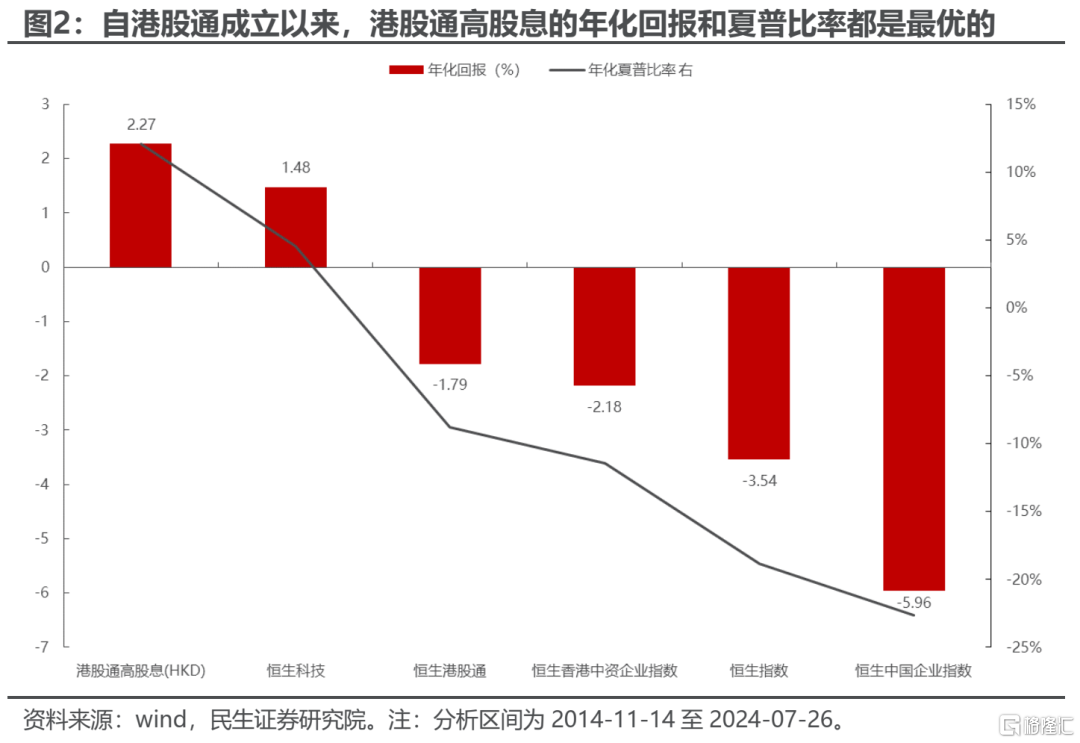

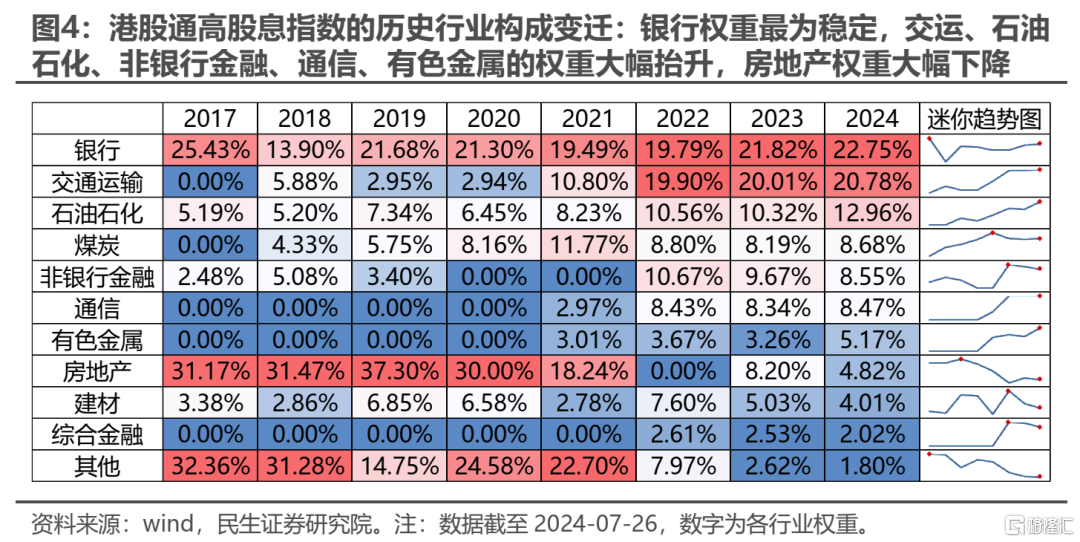

年初至今港股市场重点指数的涨跌幅排序中,港股通高股息指数的表现最好:港股通高股息指数(+7.67%)>恒生香港中资企业指数(+6.68%)>恒生中国企业指数(+4.20%)>恒生指数(-0.15%)>恒生港股通指数(-0.50%)>恒生科技指数(-8.52%)。从港股通高股息指数的成分股行业构成来看:(1)最新排名前五的行业分别是银行(22.75%)、交通运输(20.77%)、石油石化(12.96%)、煤炭(8.68%)、非银行金融(8.55%),这五大行业的权重总和已经高达74%。(2)从有数据以来的成分股行业变迁看,银行的权重最为稳定,基本上每年都维持在20%左右;房地产的权重从30%下降到不到5%;而交运、石油石化、非银行金融、三大运营商、有色金属的权重出现了明显抬升。所以从行业构成的角度我们也能理解为何年初至今港股通高股息指数领涨,因为以交运、石油石化、煤炭等为代表的行业都是挂靠实物资产的行业,在去金融化和逆全球化的背景下,它们最为受益。如果站在更长时间维度来看,港股通高股息在上述指数中表现也是最好的:有数据以来至2024年7月26日,上述重点指数中港股通高股息的年化回报(+2.27%)最高,年化夏普比率(+0.12)也最高,长期回报优异。

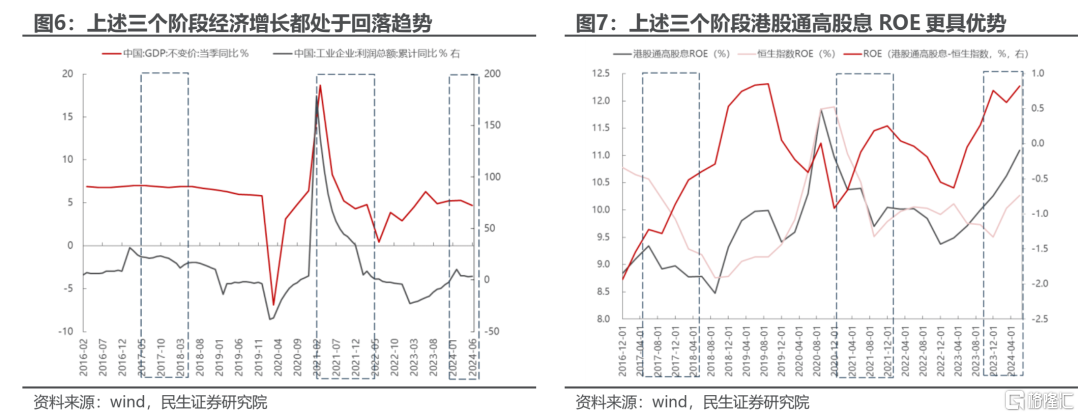

2 历史上港股通高股息策略占优的场景:经济增长弹性弱、中美利差下行以及A-H溢价处于高位。

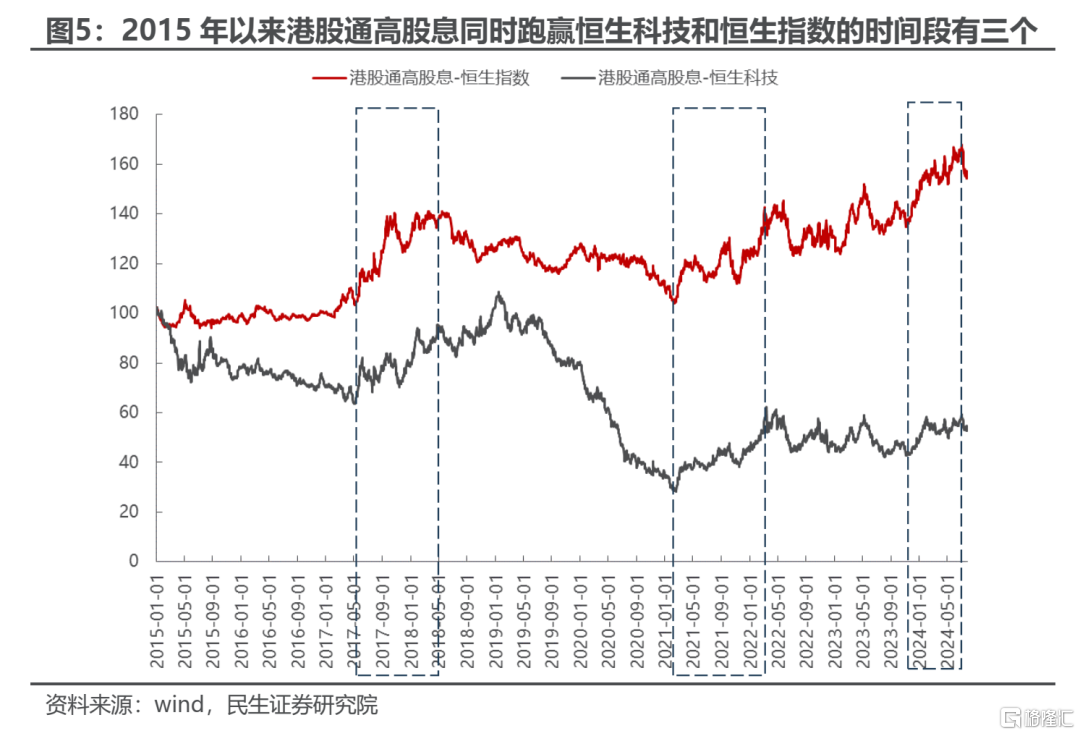

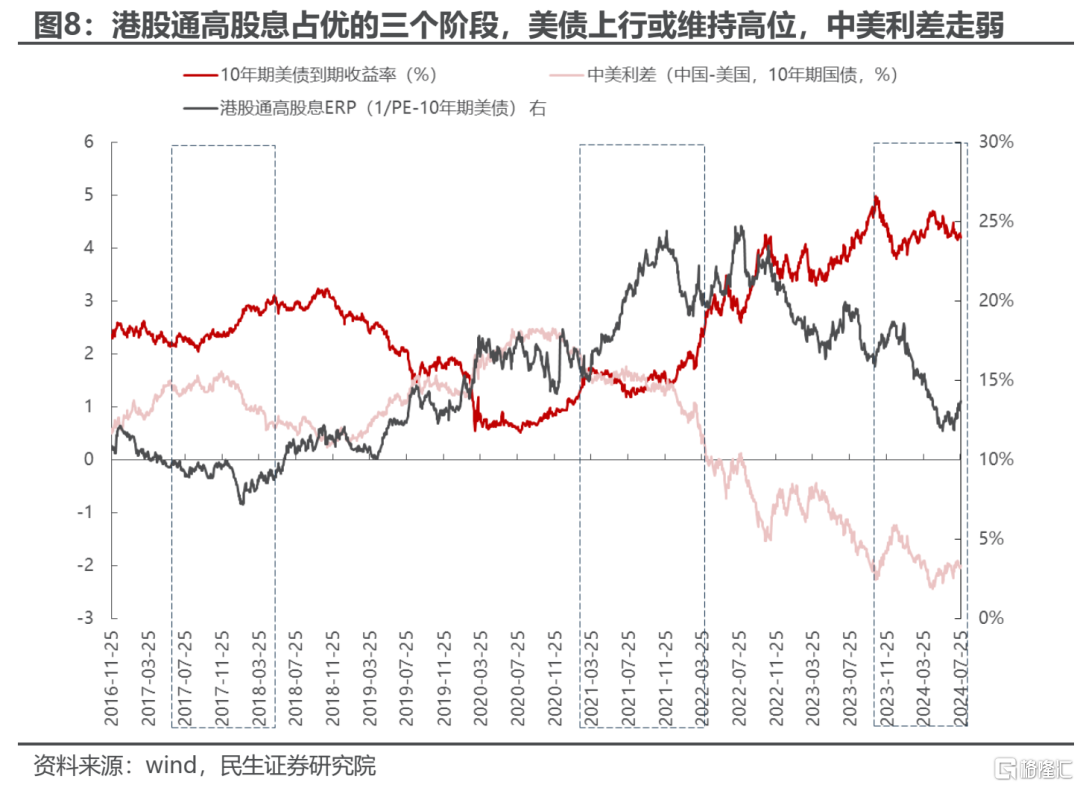

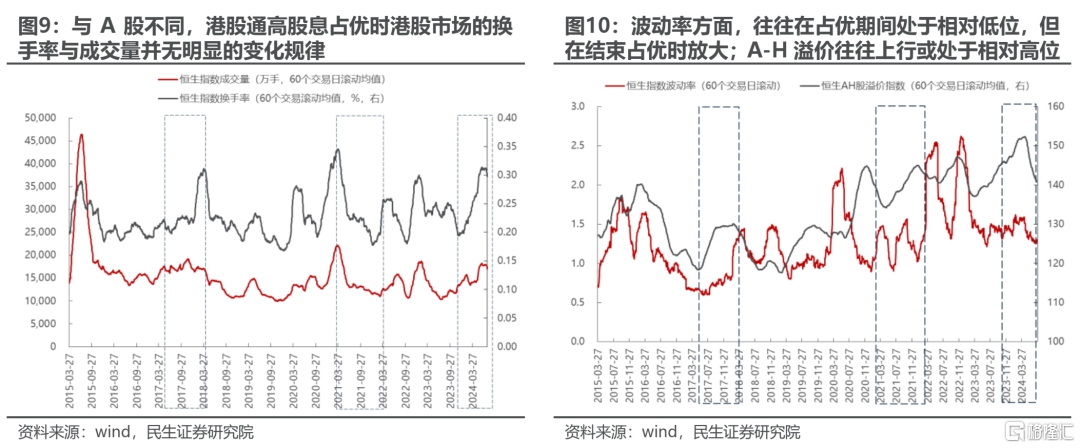

如果我们构建两个组合:港股通高股息-恒生科技以及港股通高股息-恒生指数,那么自有数据以来港股通高股息同时跑赢恒生科技和恒生指数的区间一共有三个:2017-05-10至2018-04-27;2021-02-17至2022-03-15;2023-11-07至2024-07-02。上述三个阶段:(1)从分子端盈利角度来看,经济增长放缓,港股通高股息的盈利(ROE)相对于恒生指数整体更具优势。(2)从分母端分析,长端美债往往上行或处于高位,中美利差往往都会走弱,也指示了国内资本回报率的走弱。(3)从市场特征看,在三个阶段中,成交量与换手率并无明显的变化规律;波动率往往在开始占优时处于相对低位,但在结束占优时开始放大,可能是因为风格切换导致;A-H溢价往往上行或者处于高位。

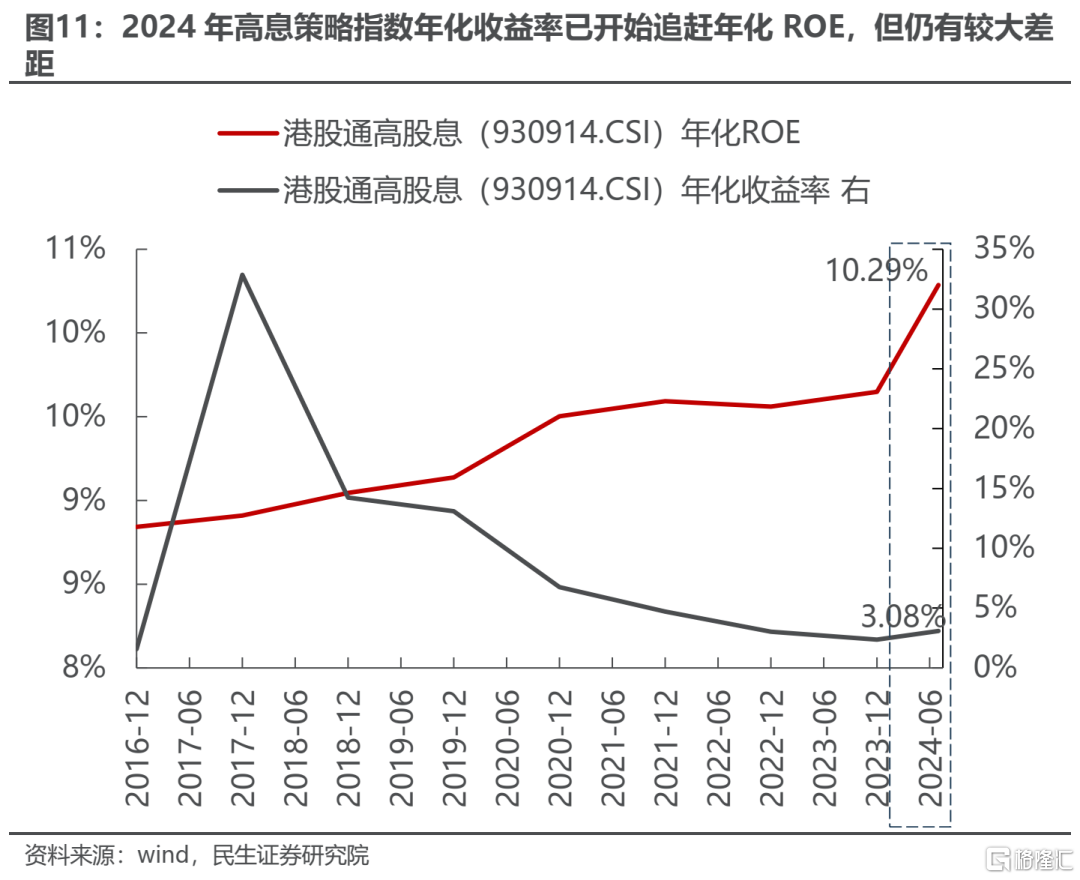

3 即便年初至今领涨市场,但当前港股通高股息的性价比依旧较高。

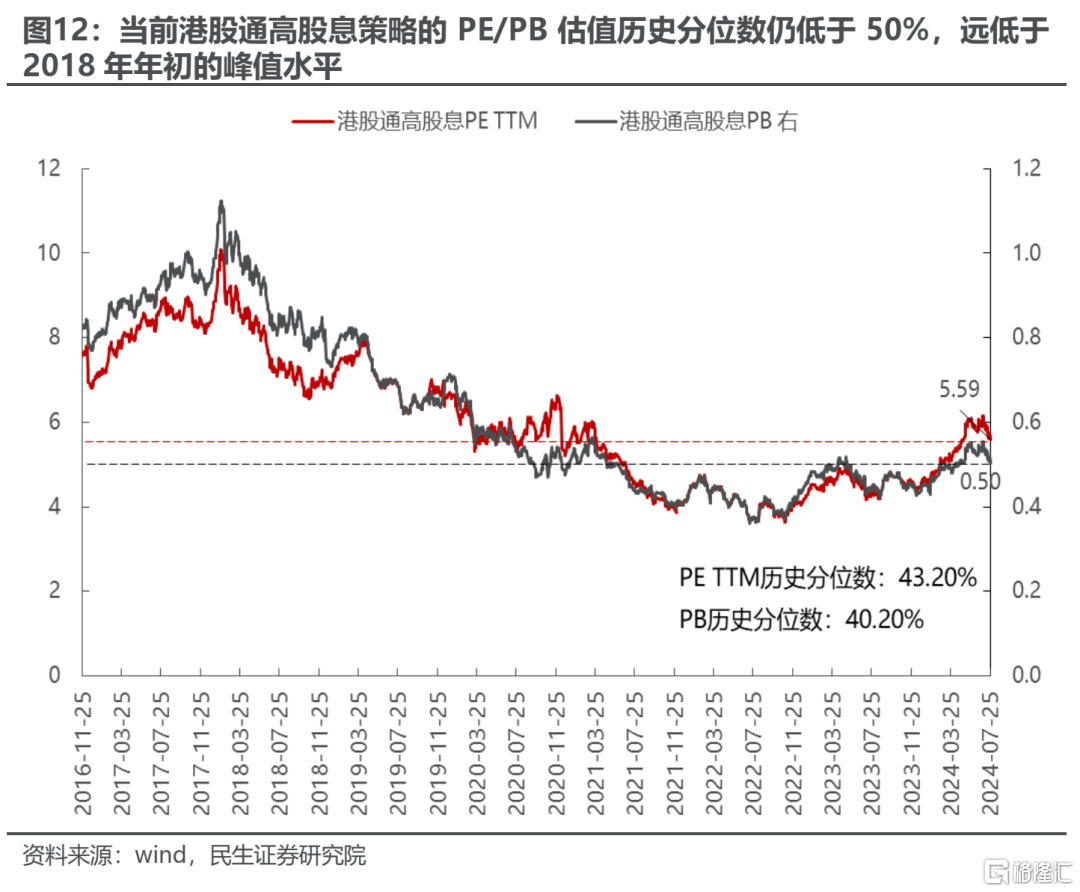

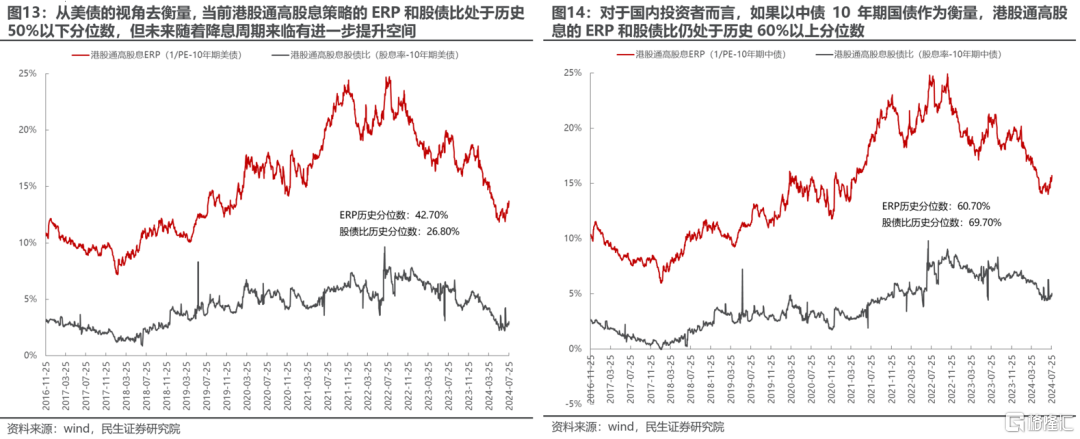

无论是从收益率-ROE的视角,还是PE/PB估值、ERP、股债比的视角来看,当前港股通高股息仍处于性价比较高的位置:(1)2024年港股通高股息策略的年化收益率(+3.08%)开始企稳,但与仍在抬升的年化ROE(+10.29%)相比还有很大的差距。(2)高息策略的PE/PB自2022年年底以来开始有所抬升,但仍低于2020年的高点,距离2018年年初的峰值仍有很大差距,历史分位数都低于50%。(3)目前港股通高股息策略的ERP和股债比:从美债收益率的视角来看处于相对低位,但未来随着降息周期来临有进一步提升空间;而如果从国内投资者的视角来看,以10年期国债到期收益率来衡量港股通高股息策略的性价比依旧很高。

4 坚守实物资产,掘金港股通高股息策略。

当下国内外需求的边际走弱信号叠加“特朗普交易”使得市场关于实物需求的预期出现明显回撤,由此带来了相关资源股的回调,但市场只是看到了边际变化,却没有考虑到商品价格回落+利率回落之后反而会使得此前被高价格、高利率抑制的需求开始释放,全球进入新一轮的宽松周期其实是更利好企业的投资与生产活动的延续。另外,从全球的制造业活动/GDP来看,一定程度领先了大宗商品消耗在全球经济中的占比。未来随着降息周期来临,制造业活动将在利率回落中修复,以大宗商品为代表的实物消耗韧性会再度体现。从产业链视角,对于船运行业而言,制造格局和贸易格局的重塑将带来长期运输资源价值的重估,从而利好船运权重较大的港股通高股息指数。政策层面,未来可能会有更进一步的催化:鼓励分红政策进一步落地有望推动A-H溢价继续收敛。对于港股通而言,市场未来可以期待的是红利税的减免政策,该政策如果落地将会进一步吸引更多的资金,改善流动性,从而提升估值。当前A股跟踪港股通高股息策略的ETF较少,建议投资者可以关注银华中证港股通高股息投资ETF(159302.OF)。

风险提示:宏观环境的假设不及预期;政策不及预期;历史不代表未来。

报告正文

1 年初至今,港股通高股息领涨港股市场

年初以来,港股通高股息指数(930914.CSI)领涨港股市场重点指数:年初至今港股市场重点指数的涨跌幅排序中,港股通高股息指数(+7.67%)>恒生香港中资企业指数(+6.68%)>恒生中国企业指数(+4.20%)>恒生指数(-0.15%)>恒生港股通指数(-0.50%)>恒生科技指数(-8.52%),港股通高股息指数的表现最好。

从历史表现来看,港股通高股息在上述指数中表现也是最好的:2014年11月14日至2024年7月26日,港股重点指数中港股通高股息的年化回报(+2.27%)最高,年化夏普比率(+0.12)也最高,长期回报优异。

从成分股的行业构成来看:

(1)从最新的成分股行业构成看,排名前五的行业分别是银行(22.75%)、交通运输(20.77%)、石油石化(12.96%)、煤炭(8.68%)、非银行金融(8.55%),前五大行业的权重总和已经高达74%。相比之下,港股通高股息中电力及公用事业的权重最低。

(2)从有数据以来的成分股行业变迁看,银行的权重最为稳定,每年都维持在20%左右;房地产的权重从2017年的超过30%下降到当前的不到5%;而交运、石油石化、非银行金融、通信(三大运营商)、有色金属权重出现了明显抬升。

所以从行业构成的角度我们也能理解为何年初至今港股通高股息指数领涨港股主要指数,因为以交运、石油石化、煤炭等为代表的行业都是挂靠实物资产的行业,在去金融化和逆全球化的背景下,它们反而最为受益。

2 历史复盘:港股通高股息占优的场景

如果我们构建两个组合:港股通高股息-恒生科技以及港股通高股息-恒生指数,日度调仓,等权配置,以港股通高股息同时跑赢恒生科技和恒生指数的区间作为港股通高股息占优的阶段,那么自有数据以来一共发生过三次,分别是:2017-05-10至2018-04-27;2021-02-17至2022-03-15;2023-11-07至2024-07-02。

上述阶段港股通高股息能够占优的原因在于:(1)从分子端盈利角度来看,上述三个阶段都处于经济增长放缓、回落的趋势,在这种环境下港股通高股息的盈利(ROE)相对于恒生指数整体更具优势。

(2)从分母端无风险利率和风险溢价的角度分析,在港股通高股息策略占优的三个阶段中,前两个阶段往往都处于美债利率上行的周期,而这一次是美债处于高位震荡下行的状态;但从中美利差的角度来看却较为一致:在港股通高股息策略占优的三个阶段中美利差往往都会走弱,也指示了国内资本回报率的走弱。从风险溢价的角度来看并无明显的规律。

(3)从港股市场本身的特征来看,我们选择成交量、换手率、波动率以及A-H溢价率等指标来分析,发现在港股通高股息占优的三个阶段中,成交量与换手率并无明显的变化规律,既可能上行也可能下行;波动率往往在开始占优时处于相对低位,但在结束占优时开始放大,可能是因为风格切换导致;A-H溢价前两次处于上升趋势,这一次是创阶段性新高之后又有所回落,但仍处于历史高位。

总结而言,港股通高股息占优时的场景是国内经济弱弹性、红利股的盈利更具韧性,中美利差走弱,港股市场的波动率并无明显抬升,同时A-H溢价处于高位。

3 当前港股通高股息策略性价比仍较高

无论是从收益率-ROE的视角,还是PE/PB估值、ERP(风险溢价)、股债比(股息率与无风险利率的差值)的视角来看,当前港股通高股息策略都处于极具性价比的位置(如无特殊说明,本部分所有测算的数据均截至2024-07-26):(1)2024年港股通高股息策略的年化收益率开始企稳,但相较之下,与仍在抬升的年化ROE相比还有很大的差距:长期来看,指数的收益率最终会向ROE收敛。截至2024年7月26日,港股通高股息策略的年化收益率为3.08%,相较于2023年有所抬升,但从绝对差异来看,其年化收益率与年化ROE(10.29%)之间仍有较大的差距。

(2)当前港股通高股息策略的PE/PB估值仍处于历史50%分位数以下的水平:可以看到高息策略的PE/PB自2022年年底以来开始有所抬升,但仍低于2020年的高点,距离2018年年初的峰值仍有很大差距,历史分位数都低于50%。

(3)目前港股通高股息策略的ERP和股债比:从美债收益率的视角来看处于相对低位,但未来随着降息周期来临有进一步提升空间;而如果从国内投资者的视角来看,以10年期国债到期收益率来衡量港股通高股息策略的性价比依旧很高。

4 坚守实物资产,掘金港股通高股息

根据前文分析,港股通高股息的核心行业构成是金融+资源(上游资源+运输资源),在去金融化、逆全球化的趋势没有发生明显扭转的背景下,全球的经济增长依旧很难有较大的弹性,上述板块将继续受益于全社会资本回报率的下行以及对应的实物消耗的韧性,相比于其他板块而言其盈利与估值层面都将相对占优。

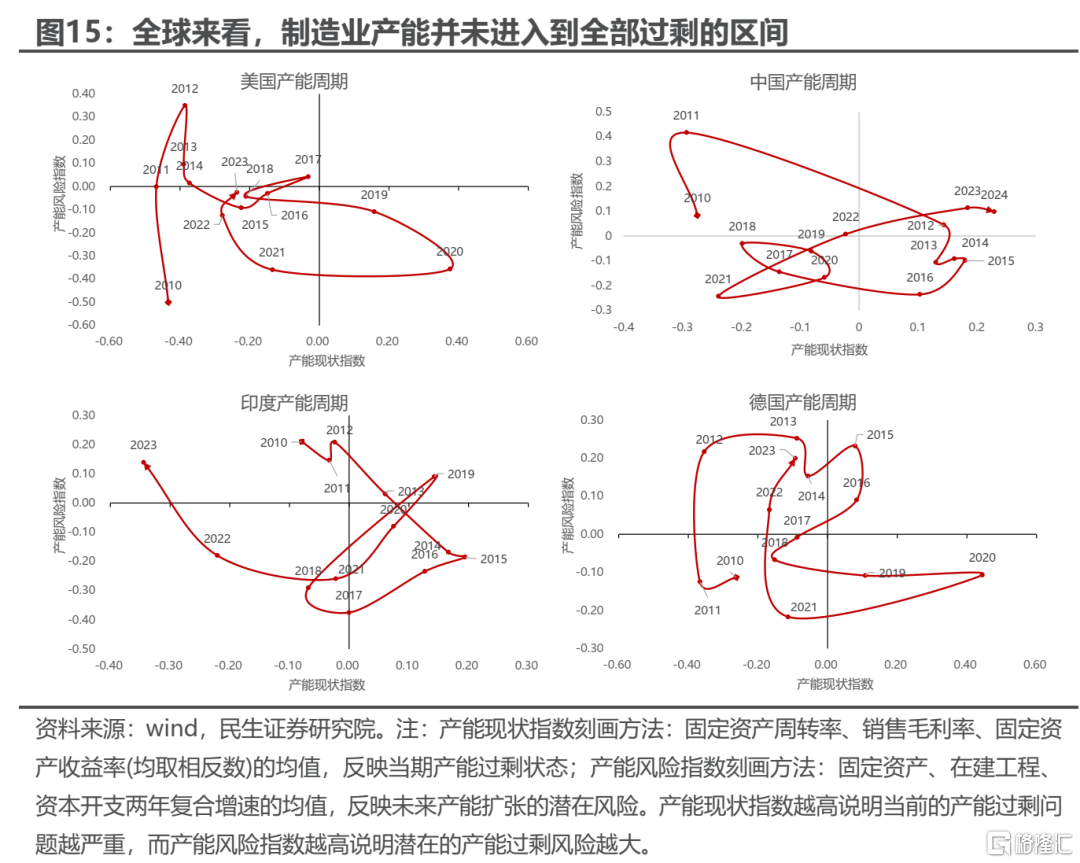

(1)在逆全球化的趋势下,全球产能周期并未进入到过剩阶段,那么未来在降息周期中,全球经济的投资与生产活动将继续优于消费活动,从而保障了实物消耗的韧性。短期需求走弱的信号叠加“特朗普交易”使得市场关于实物需求的预期出现明显回撤,由此带来了相关资源股的回调,但其实市场只是看到了边际上的变化,却没有考虑到商品价格回落+利率回落之后反而会使得此前被高价格、高利率抑制的需求开始释放,全球进入新一轮的宽松周期其实是更利好企业的投资与生产活动的延续,而并非需求大幅走弱的结果。只要全球产能周期并未进入到过剩的区间,那么生产与建设活动就会继续带来相关的实物消耗需求。

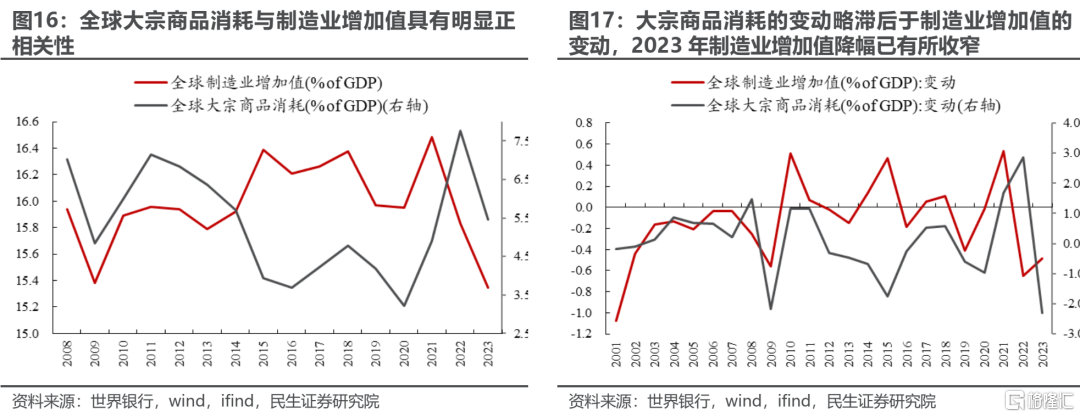

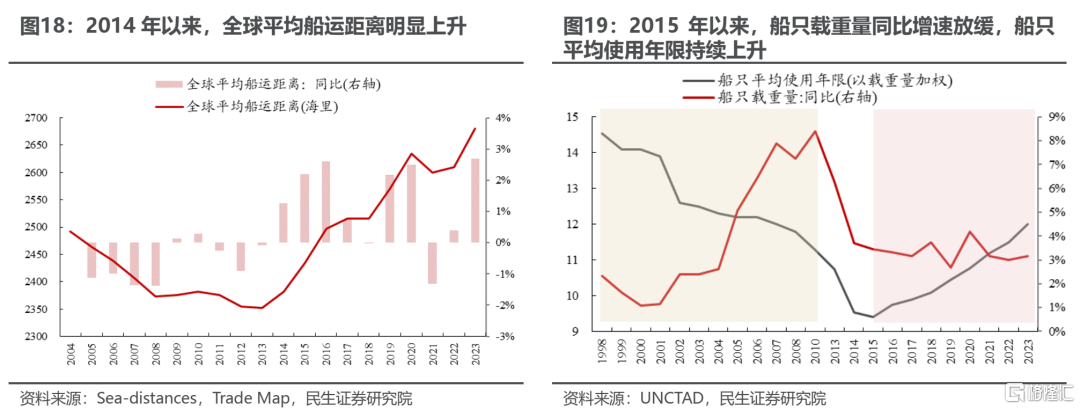

另外,从全球的制造业活动/GDP来看,一定程度领先了大宗商品消耗在全球经济中的占比。在过去的加息周期中,制造业增加值在全球GDP中的占比被抑制,一定程度也抑制了大宗商品在GDP中的占比;未来随着降息周期来临,制造业活动将在利率回落中修复,以大宗商品为代表的实物消耗韧性会再度体现。

(2)产业链视角,港股通高股息指数中交通运输的权重明显高于A股的中证红利指数,其中的成分股都与国际航运相关。对于船运行业而言,市场过去只是定价了红海矛盾的缓解,但是忽视了制造格局和贸易格局重塑对于运距的影响。根据我们的测算,在新的贸易关系下会导致全球运输距离逐步增加,而相比之下船运行业的整体供给依旧不足。这也是我们认为在短期运价和股价波动后,投资者可以布局长期运输资源价值的理由,利好港股通高股息指数。

(3)政策层面,未来可能会有更进一步的催化。首先,2022年以来监管对于上市公司分红的呼吁和政策要求越来越明显:在新“国九条”正式公布之前,证监会、上交所和深交所都陆续发布了有关鼓励和规范上市公司现金分红行为的政策文件,涉及分红方式、节奏、信息披露等方面,做好了铺垫。2024年4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,相比于前两次“国九条”而言更加注重严监管和创造股东价值回报,重点提到“严厉打击各类违规减持,强化上市公司现金分红监管,推动上市公司提升投资价值”。随着上述政策进一步深入推进,有望推动A-H溢价继续收敛。其次,对于港股通而言,市场未来可以期待的是红利税的减免政策。今年两会期间,香港证监会主席雷添良曾经建议降低港股通个人投资者的股息红利税收水平,以及降低港股通内地投资者的准入标准。如果政策未来能够落地,那么将会进一步吸引更多的资金投资港股通高股息个股,改善流动性,从而提升估值。当前A股有关港股通高股息策略的ETF较少,建议投资者可以关注银华中证港股通高股息投资ETF(159302.OF)。

5 风险提示

1)宏观环境的假设不及预期。港股通高股息占优的宏观环境是在去金融化与逆全球化的趋势下,全球制造业活动将继续成为经济中的韧性环节,从而保障了实物消耗的持续性,利好与实物资产挂钩的板块。如果关于上述宏观环境的假设不及预期,则港股通高股息策略未来继续占优就无从谈起。

2)政策不及预期。港股通高股息策略的另一个重要的特征是与当前政策鼓励分红、高质量发展的内涵相符合,同时未来可能取消港股通的红利税。如果上述政策落地不及预期,那么港股通高股息策略的表现可能就不及预期。3)历史不代表未来。文中关于过去港股通高股息占优场景的复盘分析并不代表未来一定适用。

注:本文来自民生证券于2024年8月1日发布的证券研究报告《港股通高股息策略:坚守实物资产》,证券分析师:牟一凌 SAC编号S0100521120002 | 方智勇SAC编号S0100522040003

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47