PayPal的亮点与隐忧

PayPal发布财报,盘中大涨8%,这份财报有什么亮点?来看看外国分析师怎么说。

作者:On the Pulse

PayPal第二季度财报显示,这家金融科技公司在挽回账户损失方面取得了一些小进展。

PayPal在重要的总支付量指标上也实现了两位数的增长,目前预计到2024年,其自由现金流和股票回购将增加10亿美元。这家金融科技公司还维护了超过18%的高营业利润率,并预计盈利增长将比24年第二季度之前更强劲。

市场对这家金融科技公司24年第二季度的业绩反应积极,这可能表明投资者情绪出现了积极变化。

账户趋势仍令人失望,但总支付量上升

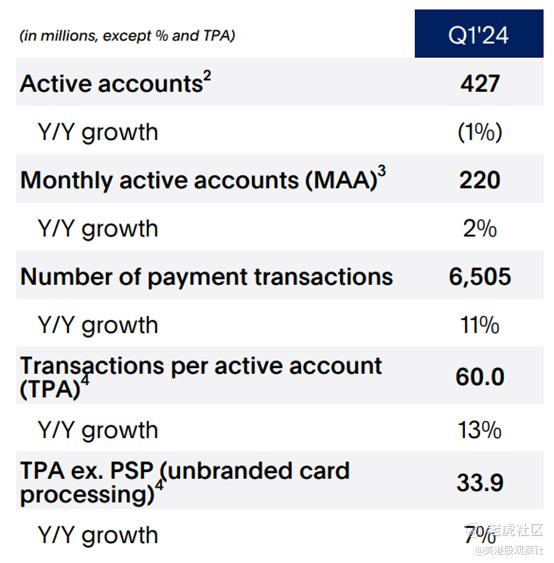

PayPal在2024年第二季度有4.29亿用户使用其平台,环比增加200万,但账户总数仍低于去年同期的4.31亿用户。PayPal无法有效地扩大客户规模,是去年股价表现远低于预期的主要原因。

与往常一样,PayPal公布的24年二季度财报也显示出了其他领域的一些希望,尽管投资者不应低估这家金融科技公司账户问题的严重性。如果PayPal不能持续增长其客户,这家金融科技公司在2024年将很难扩大其估值倍数。

另一方面,虽然账户增长并不是PayPal的亮点,但这家金融科技公司的总支付量同比增长了11%。美国和国际市场的支付量都很强劲,分别增长了11%和10%。支付总额的增长使PayPal在24年第二季度的销售额同比增长了8%。

营业利润率稳定,成本重组可能有助于利润率扩张

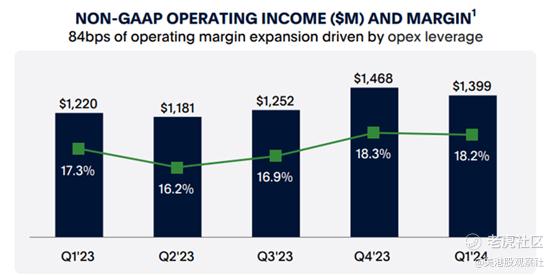

PayPal在第二季度的非公认会计准则营业收入为14亿美元,同比增长15%,主要是因为交易增加,总支付量增加以及正在进行的成本重组。

与上一季度的18.3%相比,虽然金融科技公司的营业利润率在第二季度没有增长,但它仍然相当稳定地保持在18.2%。这是该公司连续第二个季度的非公认会计准则营业利润率超过18%。

随着总支付量的增长和持续的成本削减,PayPal在营业支出方面的利润率有上升空间。

上调2024财年每股收益指引

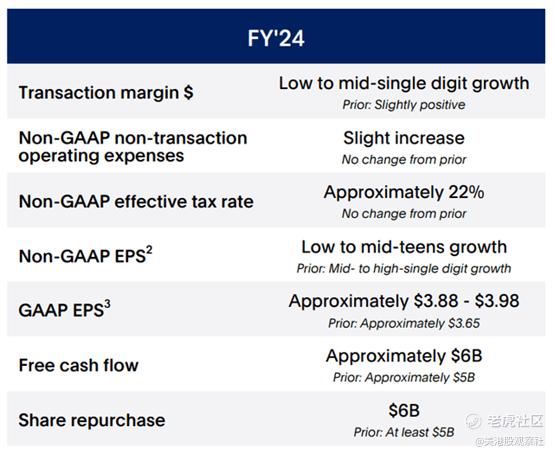

PayPal在可持续增长账户方面的问题并没有阻止这家金融科技公司提高其2024年的利润预测。这家金融科技公司目前预计,其2024年的GAAP每股收益将在3.88美元至3.98美元之间,高于此前每股3.65美元的预期。

2023年,PayPal的每股收益为3.84美元,因此这家金融科技公司现在预计今年至少会有一点利润增长(这家金融科技公司此前预计其收益将与去年同期持平)。

值得注意的是,PayPal不仅提高了利润指引,还提高了自由现金流预期和股票回购指引:PayPal将其FCF预测提高了10亿美元,达到60亿美元。这也意味着这家金融科技公司预计将其全年自由现金流100%投资于股票回购。

PayPal的利润指引(每股3.93美元的中间值)意味着其市盈率为15.0倍,而这家金融科技公司的领先市盈率(基于明年的收益)为12.8倍。

PayPal的利润预计将同比增长10%,如果这家金融科技公司能够保持其TPV的稳定增长,并专注于削减成本,这可能是一个保守的估计。

SoFi目前的领先市盈率为30.7倍,但该公司的增长速度要快得多,而且在账户业务上有着巨大的增长势头,而这正是PayPal面临的困难。Block可能是PayPal在金融科技领域最接近的竞争对手,目前的售价是领先利润的14.0倍。

如果PayPal能够解决其账户问题,恢复稳定增长,同时保持18%的非公认会计准则营业利润率,并削减成本,预计其股价将重新走高。

风险

PayPal尚未能够可持续地扭转其账户趋势,这对股票来说是一个挑战,原因显而易见。

总支付量和对关键指导项目(利润、自由现金流和股票回购)的上调是PayPal第二季度的积极收获,并超过了持续的账户问题。

然而,如果PayPal在未来再次开始流失更多账户,并失去市场份额给其他金融科技公司,那么即使利润率、自由现金流和利润的增长也可能无法防止重新评级的发生。

总结

由于支付总量的增长势头和强劲的利润率,PayPal超过了24年第二季度的预期,并上调了2024年的利润、自由现金流股票回购指引。

PayPal能否挽回部分客户损失还有待观察,过去几个季度,客户流失严重影响了这家金融科技公司的表现。在美国和国际市场交易增长的支持下,支付总额增长了两位数,该股仍然相当便宜,其领先市盈率(基于明年的收益)为12.8倍。

PayPal可以捍卫超过18%的非公认会计准则营业利润率。随着金融科技公司准备以较低的利润倍数回购更多股票,风险/回报关系已经改善。

$PayPal(PYPL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47