AMD超预期,ARM和高通能否复制辉煌?

昨日美股盘后,AMD公布了超预期的财报,股价大涨7.64%!

今夜,ARM和高通也将在盘后发布财报,这两家半导体巨头能否复制AMD的辉煌?

先看ARM。

在AMD业绩会上,有分析师问到,AMD在AI PC芯片方面是否会受到ARM架构芯片的冲击?

AMD CEO苏姿丰进行了回答,她说,AMD有非常强大路线图,今年年中将推出基于Zen 5产品的笔记本和台式机。

上周末,AMD推出了首款搭载 Ryzen AI 300 "Strix" APU 的笔记本电脑,市场反馈积极。

苏姿丰认为,AI PC是整个PC类别的重要补充,随着下半年迎来旺季,AMD会有更好的表现。展望到明年,AI PC将覆盖更多的价格带,会给AMD带来更多的机会。

从这份回答中,苏姿丰明显没有正面回答分析师的问题。

这里补充一个背景,此前的PC芯片,主要基于X86架构,ARM主要用于移动端,比如手机、iot等,两个架构各有优劣,总体来说,ARM架构不适合做PC芯片。

但是,随着AI时代来临,AI PC的能耗大幅增加,X86架构的芯片难以应付,而节能是ARM架构的明显优势。

因此,越来越多的巨头开始采用ARM架构设计CPU,比如高通,原来是做手机芯片的,AI PC时代来临之后,高通率先推出基于ARM架构的PC芯片!

另外,英伟达也计划推出采用ARM技术的芯片。

这无疑会增加PC市场的竞争,分析师因此担忧PC市场竞争格局恶化,会影响到AMD。

当然,当下PC芯片市场主要是英特尔的,高通等厂商的崛起,虽然加剧了竞争,但蚕食的主要是英特尔,AMD作为追赶者,也会受到影响,只不过正如苏姿丰所说,机会大于风险!

由此来看,ARM在AI PC市场有望大展拳脚,Counterpoint预计到2027年,Arm架构芯片在PC市场的份额将为25.3%,较2022年增长近一倍!

除了PC市场迎来机遇之外,ARM二季度也将受益手机市场的复苏,根据Canalys最新数据,2024年第二季度,全球智能手机市场连续三个季度增长,出货量同比增长12%,达2.88亿!

由此可见,ARM二季报将十分强劲,目前,分析师的预期是营收将达到9.05亿,同比增长34%!

虽然业绩注定强劲,但ARM当前的估值十分高昂,这点不同于AMD,因此,市场对ARM的二季报将十分苛刻,稍有不慎,或被市场放大,引发股价大跌。

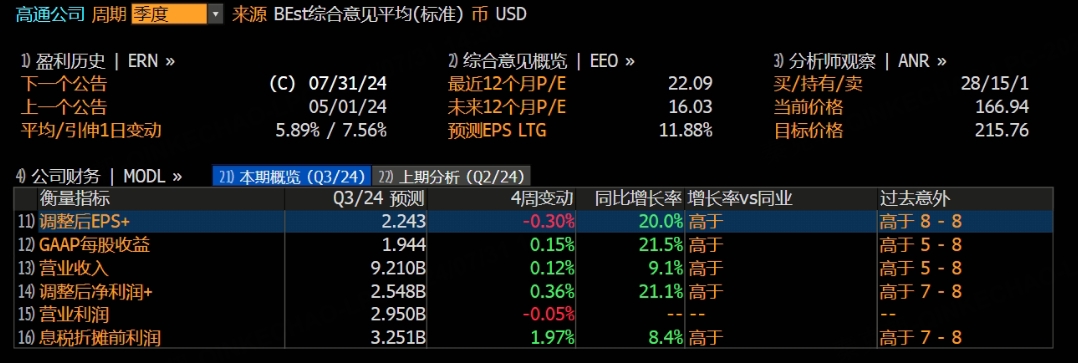

转向高通,分析师预计二季度营收为92.1亿,同比增长9%:

高通和ARM的营收结构较为类似,收入主要来自手机,其次是IoT。

分部门看,分析师预期高通手机业务营收58.82亿,同比增长11.9%;预计IoT营收13.7亿,同比下滑7.7%;预计汽车芯片营收6.6亿,同比增长53%;预计技术授权收入13亿,同比增长6.3%:

预计二季度高通毛利率在56%。

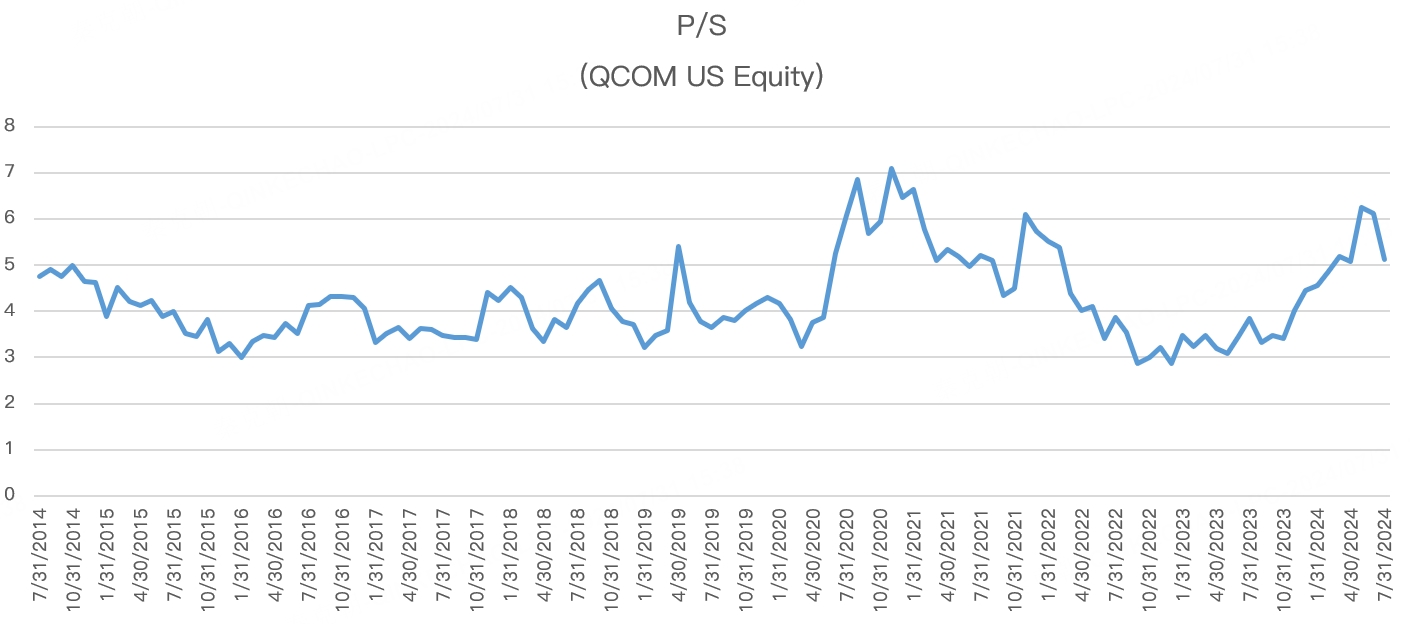

从估值上看,财报发布前,高通股价从高点回落较大,目前的市销率为5.1倍,低于上一轮景气周期时的7倍:

相比ARM,高通的预期没有打满,存在超预期的可能。

对比历史,高通当下不仅受到手机消费周期性复苏的利好,同时还有AI 手机、AI PC和汽车芯片的加持。

AI 手机有望刺激手机出货量,同时提升单价,有望带来超级景气周期。

AI PC则是高通的新业务,全是增量。

汽车芯片高通也是顺风顺水,多数新能源汽车的座舱芯片,采用的皆是高通的8295芯片。

充分受益AI时代的高通,二季报会带来惊喜吗?

$ARM Holdings Ltd(ARM)$ $高通(QCOM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47