消费需求回落加剧!麦当劳Q2营收不及预期,净利润同比降12%

7月29日周一,麦当劳发布2024年第二季度和上半年业绩。二季度利润和收入均低于预期。

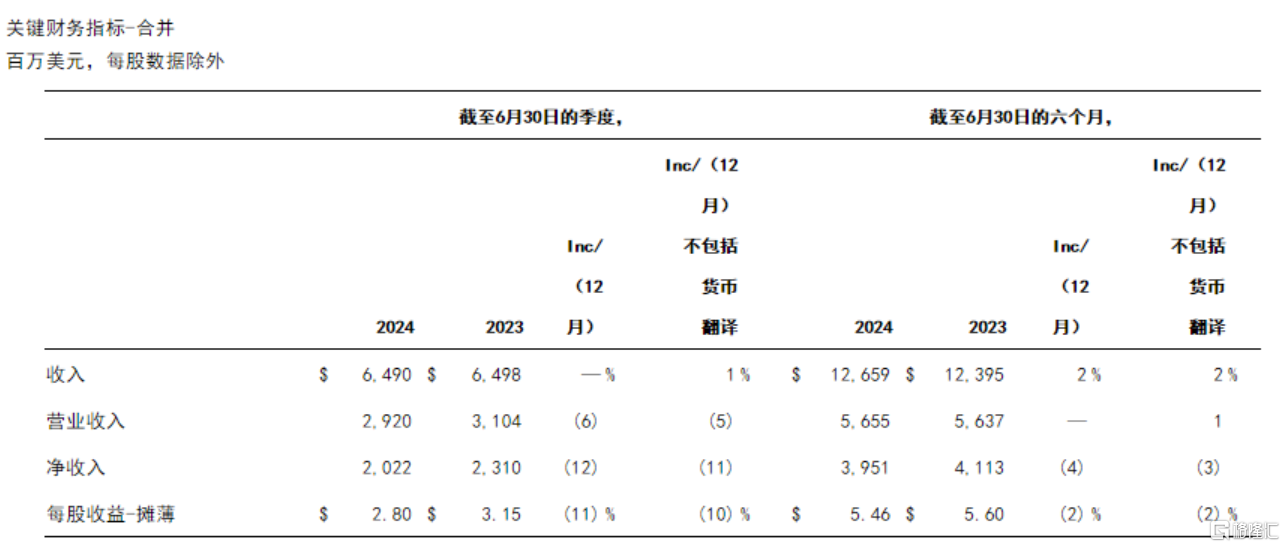

数据显示,麦当劳二季度营收从65.0亿美元降至64.9亿美元,同比下滑0.1%,而FactSet预计营收将增至66.2亿美元;净利润约为20.22亿美元,同比减少12%;摊薄后每股收益为2.8美元,上年同期为3.15美元。

扣除非经常性项目,调整后每股收益为2.97美元,低于FactSet 预期的3.07美元。这标志着自2020年第二季度报告以来首次连续两个季度出现盈利下滑。

2024年上半年,麦当劳营收为126.59亿美元,同比增加2%;净利润为39.51亿美元,同比减少4%。

麦当劳二季度同店销售额同比下降了1%,麦当劳同店销售额下降1%,低于 StreetAccount 预测的增长0.4%。这是自2020年第四季度以来,公司同店销售额首次下降。

其中,美国市场本季度同店销售额下降了0.7%,由于“战略性”菜单价格上涨导致的可比客人数量负增长抵消了平均支票增长。去年同期,该连锁店报告称美国同店销售额增长了10.3%,这归功于其广受欢迎的 Grimace 生日套餐。

高管此前曾警告称,随着消费环境的恶化,争夺客户的竞争变得更加激烈。麦当劳正利用折扣吸引顾客。该连锁店于6月底(即本季度结束前五天)推出了5美元套餐优惠。

一周前,该公司告知其美国系统,它计划将超值套餐的运行时间延长至计划的四周以上,并表示正在恢复顾客。

麦当劳也在努力吸引美国以外的顾客。

其国际运营市场部门(包括法国和德国等大型市场)本季度同店销售额下滑1.1%,大幅低于去年同期12%的增幅。

国际发展授权市场部门(包括中国和日本)同店销售额下降了1.3%。麦当劳仍在应对中东抵制该品牌的影响,而在中国,其销售情况仍然举步维艰。

然而,管理层仍保持乐观。

公司首席执行官克里斯 · 肯普钦斯基 (Chris Kempczinski) 在财报发布会上说:

“我们相信,‘加速发展’ 是我们业务的正确策略,随着消费者在消费方面更加挑剔,我们将专注于出色地执行,提供可靠的日常价值,并加快战略增长的驱动力,如鸡肉和忠诚度。”

麦当劳预计,2024年将新增1600多家餐厅,2024年营业利润率将在40%左右,2024年的资本支出将在25亿至27亿美元之间,其中一半以上将用于在美国和国际运营市场的新餐厅部门扩张。

麦当劳正在实施一项雄心勃勃的扩张计划,希望到2027年在全球拥有5万家门店,而今年年初约为4.2万家。该公司还维持了对新店开业和营业利润率的指导。

以安德鲁·查尔斯 (Andrew Charles) 为首的 TD Cowen 分析师对本季度进行了评估,维持对麦当劳股票的买入评级,目标价为285美元。

他们写道:“我们认为,今日股价走势的关键决定因素将是电话会议评论,讨论改善下半年客流量的计划,我们预计这将继续关注价值,以及自6月25日推出5美元套餐以来,这一举措在7月份产生的影响。”

股价表现上,麦当劳盘初涨幅扩大至超3%,为6月21日以来最大涨幅,现报261.044美元。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26