四川百亿富豪朱义带领公司在A股上市后,又要上港股了

在A股收获一个IPO后,身家暴涨至数百亿元,一度在今年取代新希望董事长刘永好、通威股份创始人刘汉元,成为四川新首富的朱义,又有望在港股收获一个IPO。

格隆汇获悉,近日,四川百利天恒药业股份有限公司(下称“百利天恒”)正式提交港交所上市申请书,拟在香港主板上市。高盛集团、摩根大通、中信证券为联席保荐人。

百利天恒致力于通过突破性创新去获得突破性疗效,渴望持续地为全球每一个肿瘤患者带去更多的生存机会。

去年1月,百利天恒(688506.SH)登陆科创板,发行价格为24.70元/股。截至今年7月26日收盘,百利天恒股价报收161.89元/股,总市值约为649亿元。

从股权结构看,招股书显示,此次港股IPO前,朱义博士是百利天恒的实控人,他现年60岁,持有公司股份比列为74.34%。从这个持股比例来算,朱义已是身家数百亿的富豪。

刚在科创板上市不到两年,朱义为何又要带领百利天恒到港股上市融资?

01

三年亏损超11亿元

百利天恒的前身为百利药业,由朱义在1996年创立,创立之初,主营化药、中成药业务。

2010年,百利天恒开始布局创新药领域,将研发重心聚焦于肿瘤的靶向/免疫治疗药物的开发。自2014年起,公司开始ADC药物及双抗、多抗药物的研发;同年,在美国西雅图创建SystImmune,研发first-in-class的EGFR×HER3双抗ADC(BL-B01D1)。

ADC即抗体药物偶联物,已成为癌症治疗的关键方式,通过结合特异性抗体与强效细胞毒性药物,直接向肿瘤细胞输送有效载荷,同时减少对健康组织的影响,提供更有效且更安全的治疗选择。

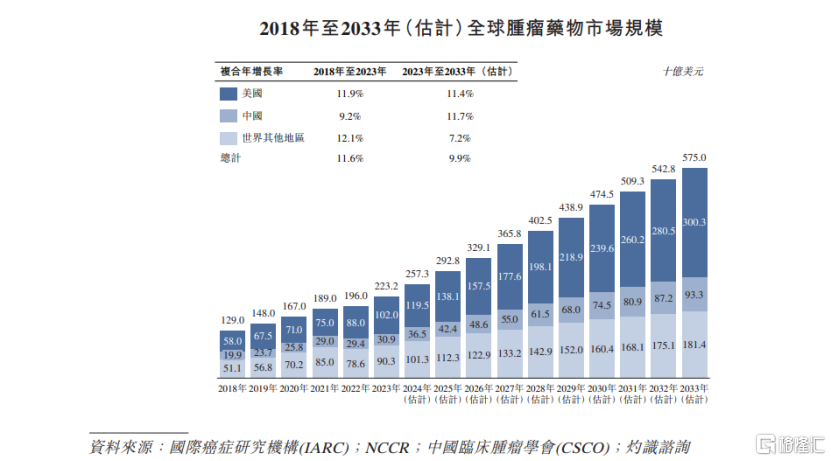

根据灼识咨询等机构数据,全球肿瘤药物市场由2018年的1290亿美元增至2023年的2232亿美元,复合年增长率为11.6%。预计自2023年起以9.9%的复合年增长率增长至2033年的5750亿美元。

但创新药研发向来拥有“三高一长”的特点, 即高技术、高投入、高风险、长周期,相关公司前期往往会出现亏损。

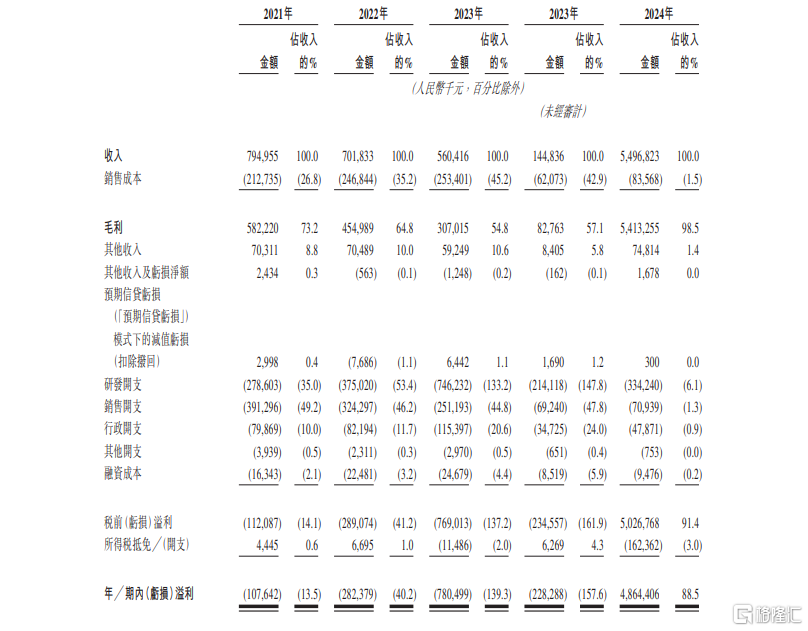

从业绩来看,招股书显示,2021年、2022年和2023年,百利天恒的收入分别约为7.95亿元、7.02亿元和5.60亿元;同期公司研发开支分别约为2.79亿元、3.75亿元、7.46亿元。

不难发现过去三年,公司收入逐年下滑,但是公司研发开支在逐年增加。在此背景下,近几年百利天恒均为亏损。各期亏损分别约为1亿元、2.82亿元和7.80亿元,三年总计亏损约为11.62亿元。

值得注意的是,2021年、2022年及2023年,百利天恒录得经营活动现金流出净额,可能需要获得额外融资为公司的营运提供资金。

此外,鉴于公司的临床试验计划不断扩大,预计现金经营成本将大幅增加。如果公司可用的财务资源不足以满足公司的现金需求,则可能会通过股权发售、债务融资、合作及许可安排寻求额外资金。如果公司之后无法获得额外资金以应付现金需求,公司的业务和经营业绩可能会受影响。

百利天恒已有系统地建立有望成为靶向主要肿瘤类型的多种疗法中first-in-class且best-in-class、针对各种肿瘤类型的药物管线。目前已投入大量精力及财务资源开发现有药物,预计将继续产生大量且不断增加的药物开发及商业化开支。

招股书显示,本次IPO募集资金,将用于拨付公司于中国内地以外地区的生物药物的研发活动;将用于建立公司的全球供应链等;将用于拨付公司在中国内地以外的营运资金及其他一般公司用途。

02

公司所有创新候选药商业化仍待考

百利天恒所处的行业激烈竞争,竞争对手可能比公司更快或更成功地发现、开发或商业化竞争药物。面对来自全球其他制药及生物制药公司的竞争,有多家大型制药及生物制药公司目前营销及销售药物或正在寻求开发用于治疗公司正在开发的药物的相同适应症的药物。

部分竞争对手拥有比公司更好的资源及专业知识。潜在竞争对手还包括学术机构、政府机构等组织。预计随着新药进入市场及先进技术的出现,将面临日益激烈的竞争。

值得注意的是,截至最后实际可行日期,公司所有的创新候选药物仍处于临床及临床前开发阶段。公司的业务及前景在很大程度上取决于候选药物(包括BL-B01D1)的成功。

如果公司无法成功完成药物的临床开发、获得监管批准或实现商业化,或公司在进行上述任何事项时遭遇重大延误或成本超支,公司的业务及前景可能会受影响。

此外,中国药监局、FDA及其他可比监管机构的监管批准通程漫长、费时并且难以预测。如果公司未能及时为候选药物获得在目标市场的监管批准,那么公司的业务也可能会受到重大及实质损害。

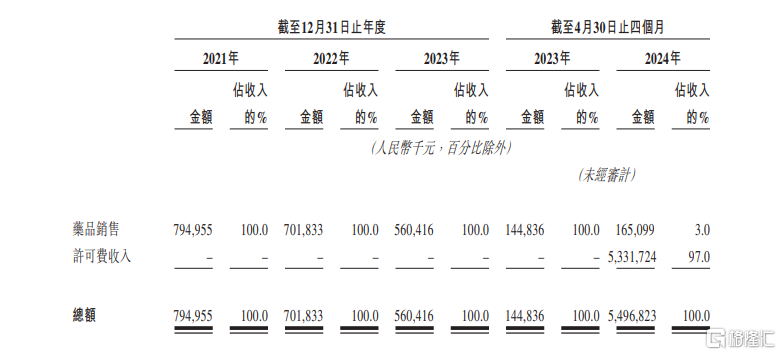

从收入构成看,百利天恒主要依靠药品收入和许可费收入。2021年、2022年以及2023年,公司收入来源均为药品销售,主要包括多款传统的仿制药及中成药。

2024年,BL-B01D1这一产品可谓终于让公司看见了曙光。2024年前4个月,公司收入来源多出了许可费收入约53.32亿元。

这让公司在前几年逐年亏损加大的背景下,在2024年前4个月实现扭亏为盈。招股书显示,2024年1月到4月,百利天恒收入约为54.97亿元;净利润约为48.64亿元。

其中的原因在于一笔84亿美元的交易。2023年年末,百利天恒将BL-B01D1项目授予全球肿瘤医药巨头百时美施贵宝(BMS),后者支付8亿美元预付款,总交易额最高可达84亿美元。

值得注意的是,百利天恒表示,BMS协议下的许可费收入是公司主要收入来源。由于无法控制的各种因素,公司的收入以及经营业绩可能于不同期间有所不同。不能保证公司的收入将会继续与今年前4个月的收入处于类似水平或继续录得利润。

如果公司或BMS未能在预期的时间范围内实现公司的产品开发或商业化目标,那么公司可能无法获得里程碑或特许权使用费或赚取利润,以支持公司的未来开发规划。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47