华鑫证券:给予扬农化工买入评级

华鑫证券有限责任公司张伟保,刘韩近期对扬农化工进行研究并发布了研究报告《公司深度报告:静待农药景气度提升,多项目推进巩固龙头地位》,本报告对扬农化工给出买入评级,当前股价为52.6元。

扬农化工(600486) 投资要点 国内农药龙头,静待行业景气度提升 扬农化工在产原药品种近70个,涵盖杀虫剂、除草剂、杀菌剂、植物生长调节剂等不同类别。现已形成以菊酯为核心,农药为主导,精细化学品为补充的多元化产品格局,目前是全球拟除虫菊酯原药核心供应商。公司加强与大客户合作,持续扩大市场份额。近年受国内农药产能集中释放,海外库存调整等因素影响农药景气度下行导致公司业绩承压。中长期来看,全球农产品价格仍处于较好位置,人口增长及人均耕地面积的减少对农作物亩产提出了更高的要求,农药需求维持刚性增长。供给端国内环保要求日益严格也加速了落后中小产能的出清。全球农药产品价格已触底震荡,未来价格中枢将重回上升趋势。随着产业集中度提升,拥有全产业链优势的大中型企业竞争力突显,将更大程度受益于板块景气度提升。 新项目稳步推进,产能扩张打开盈利空间 近年来公司“优嘉”项目持续放量,优嘉四期二阶段项目2023年底完成调试,迅速达产达效,同步加快推进优嘉五期项目。葫芦岛一期项目2023年底实现从室外向室内的转段作业,一阶段项目预计2024年将调试投产,二阶段项目正快速跟进,项目建成投产后,预计年均营业收入为42.38亿元。葫芦岛项目投产运营,将进一步优化公司产品布局,形成新的效益增长点,为公司持续稳健发展奠定了坚实基础。 背靠先正达战略清晰,集团赋能迈向新征程 先正达集团通过并购重组成为公司的第一大股东,先正达对扬农化工提供强大的原药采购需求,推动公司先进产能扩张,并有效推动公司的技术、工艺和安全的进步。同时通过向公司分享全球的销售渠道,提升相关产品在国际市场的销售。公司预计将受益于先正达内部资源协调,借助集团全球化营销网络和品牌优势加速业务扩张。2023年扬农化工对先正达销售占比为25%,未来仍有较大提升空间。 盈利预测 考虑到公司一体化优势明显并积极扩张,粮食安全背景下农药需求的持续增长以及供给格局重塑将带动农药价格逐步回升,公司作为国内拟除虫菊酯龙头主业有望充分受益。预测公司2024-2026年收入分别为130.2、151、175.8亿元,EPS分别为4.12、4.86、5.68元,当前股价对应PE分别为12.8、10.8、9.3倍,维持“买入”投资评级。 风险提示 经济下行风险;产品价格大幅波动风险;项目建设不及预期风险;受环保政策开工受限风险;大股东单一销售占比较大的风险;下游需求不及预期的风险。

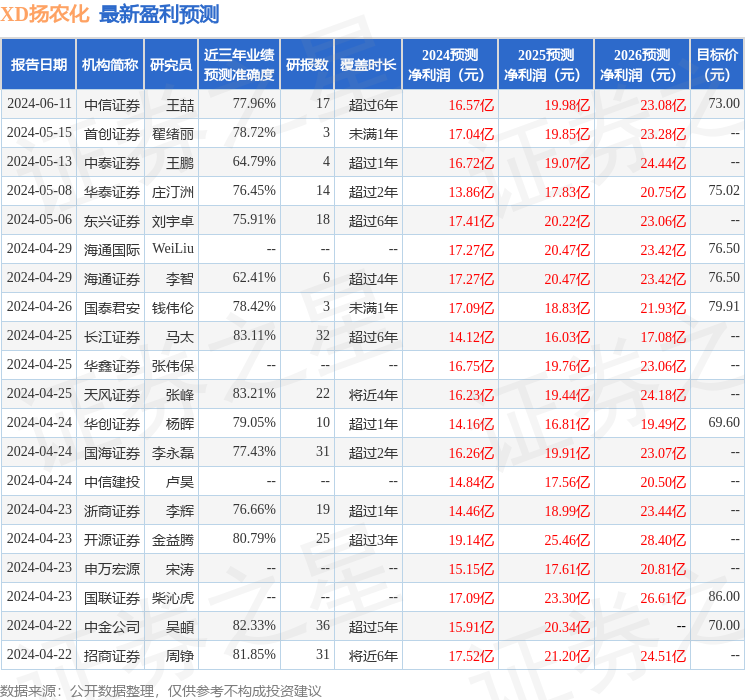

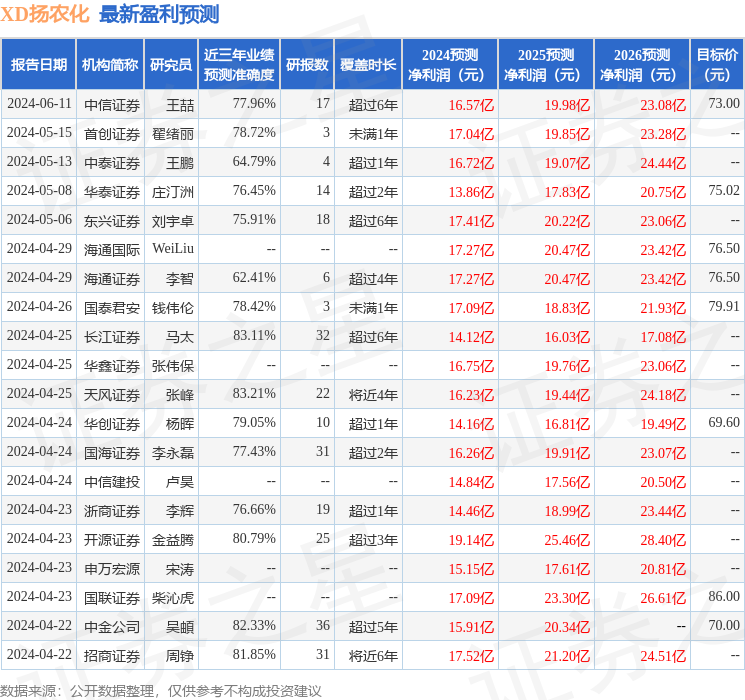

证券之星数据中心根据近三年发布的研报数据计算,天风证券张峰研究员团队对该股研究较为深入,近三年预测准确度均值高达83.21%,其预测2024年度归属净利润为盈利16.23亿,根据现价换算的预测PE为13.18。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为72.64。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47