电力行业上半年报喜:近8成企业利润正增长,7家企业预计盈利破十亿大关!

截至7月24日,A股市场超三成上市公司(1675家)已披露2024上半年业绩预告。预增企业虽以27.3%的占比成为亮点,但业绩下滑或亏损的预告类型亦不容忽视,占比显著,凸显市场环境的复杂与挑战。

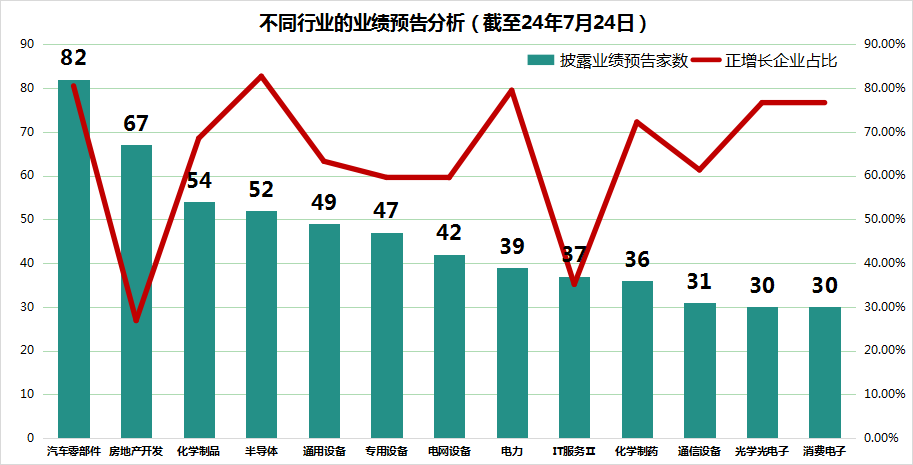

在行业层面,13个披露家数超30家的行业成为观察窗口,其中汽车零部件行业以82家披露企业领跑,且预计80.49%的企业实现利润正增长,彰显行业强劲复苏势头。

值得注意的是,电力行业、光学光电子及消费电子三大行业亦展现出积极态势,预计利润正增长企业占比均超七成,反映出高新技术与能源领域的发展活力。

电力行业利润正增长企业仅八成

在本次业绩预告的汇总中,电力行业展现出强劲的增长势头,共有39家企业发布了预告,其中31家企业预计实现利润正增长,这一比例高达79.49%,在覆盖的123个行业中脱颖而出。

2024年上半年,全社会用电量累计突破4.6万亿千瓦时大关,同比增长率达到8.1%,彰显了电力需求的旺盛态势。

从行业发展的内在逻辑来看,近年来电力市场化改革步伐不断加快,电价形成机制日益完善。特别是市场化交易电价体系的建立,增强了电价对供需变化的敏感度;同时,煤电容量电价机制的落地实施,为火电企业构筑了稳定的收益防线。此外,全球及国内对绿色低碳转型的坚定推进,促使清洁能源(如风能、太阳能等)装机容量持续快速增长,电源结构不断优化升级,不仅为减少碳排放贡献力量,也推动了电力行业的可持续发展进程。

在已披露业绩预告的39家电力上市公司中,归母净利润增速的中位数达到了54.91%的水平,充分展现了整个行业增长态势。值得一提的是,三峡水利与华电能源更是以超过400%的增速,领跑电力行业。

从利润规模层面分析,本次业绩预告中,排名前列的七家电力企业预计利润均跨越10亿元门槛,稳居行业领先地位。

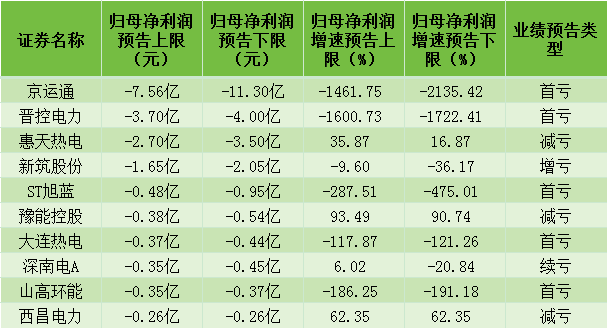

其中,国电电力以预计实现归母净利润64亿至68亿元,同比增长114.22%至127.61%的优异成绩,领跑行业。这一亮眼表现主要归功于多方面因素:一是公司通过转让控股子公司国电建投内蒙古能源有限公司50%股权,实现了投资收益的大幅增加,进而推动了归母净利润的提升;二是公司联营企业的投资收益同样表现出色,为归母净利润的增长贡献了力量;三是尽管公司所属大兴川电站计提了减值准备,对归母净利润造成了一定影响,但并未能掩盖整体业绩的增长。

然而,在行业整体向好的背景下,也需注意到部分企业的业绩挑战。京运通、晋控电力、惠天热电等企业的预告显示为首亏、增亏或预减,反映出市场竞争的残酷性以及部分企业在经营过程中遭遇的特定困难。特别是京运通,预计亏损额在7.56亿元至11.30亿元之间,利润下滑幅度显著。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26