六大行集体官宣下调人民币存款利率,券商:LPR报价下调后顺势调整,有利于环节银行息差压力

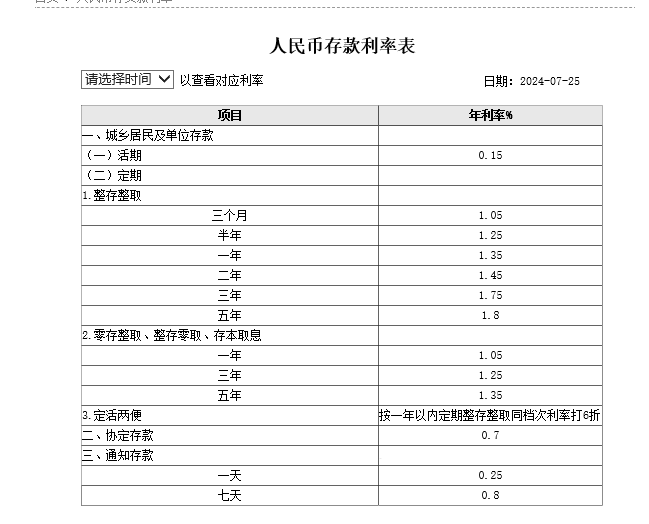

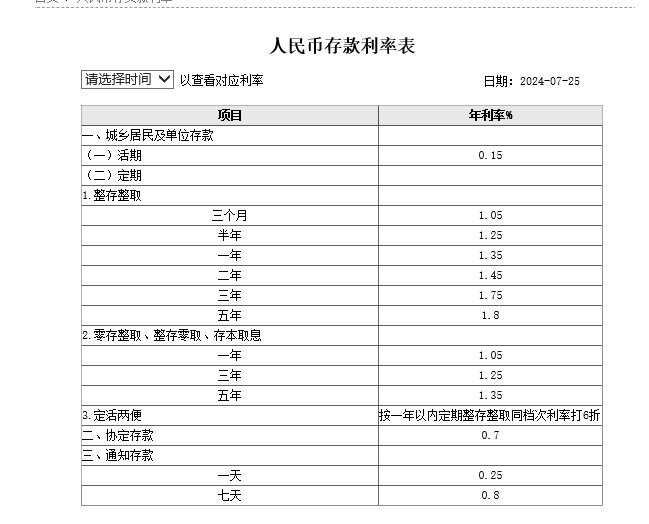

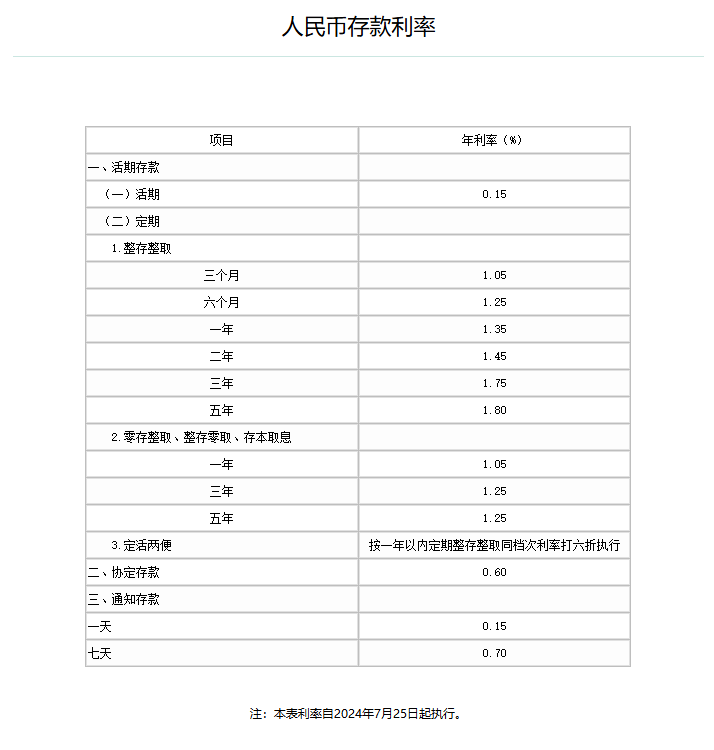

金融界7月25日消息 工行、农行、中行、建行、交行、邮储银行今日均宣布下调了存款利率,具体情况如下:工行下调一年期、两年期、三年期和五年期人民币定期存款利率至1.35%、1.45%、1.75%、1.8%,此前分别为1.45%、1.65%、1.95%、2.00%。

农行将定期整存整取三个月、半年期、一年期利率下调10个基点,分别为1.05%、1.25%、1.35%,二年期、三年期、五年期利率分别下调20个基点,至1.45%、1.75%、1.80%,零存整取、整存零取、存本取息利率下调10个基点,通知存款挂牌利率下调10个基点。

中国银行活期存款年利率下调0.05个百分点至0.15%,整存整取1年期及以下下调0.1个百分点,2年期及以上下调0.2个百分点,零存整取、整存零取、存本取息各期限利率下调0.1个百分点。

建设银行活期存款利率从0.2%下调至0.15%,3个月、6个月、一年期定期存款挂牌利率下调0.1个百分点至1.05%、1.25%和1.35%, 两年、三年和五年定期存款挂牌利率均下调0.2个百分点,分别至1.45%、1.75%和1.80%。

交行活期存款下降5个基点,定期整存整取三个月、半年期、一年期利率均下调10个基点,分别为1.05%、1.25%、1.35%;二年期、三年期、五年期利率分别下调20个基点,至1.45%、1.75%、1.80%。零存整取、整存零取、存本取息利率下调10个基点,通知存款挂牌利率下调10个基点。

中国邮政储蓄银行宣布调降人民币定期存款利率10-20基点。其中1年期及以下下调10个基点,分别为1.05%、1.26%、1.38%;二年期、三年期、五年期利率分别下调20个基点,至1.45%、1.75%、1.80%。

存款利率调整基于三方面因素

中信证券首席经济学家明明指出,今年三季度,市场很可能再度迎来存款利率的新一轮调整,主要基于三方面因素:其一,LPR报价下调后顺势调整存款利率,有利于增强存贷款利率之间的联动,推动利率市场化。其二,在金融支持实体的背景下,贷款利率显著下行,然而银行的负债成本保持相对刚性,息差持续压缩,加大了经营压力。其三,存款定期化趋势明显,且长期限存款和部分特殊存款产品定价偏高。

中泰证券银行业首席分析师戴志锋也提到,从近期LPR以及存款利率的调整来看,央行每下调LPR两次,接着大行就会下调挂牌存款利率两次,一方面负债端适配资产端下调,同时也为资产端进一步下调打开空间。2024年以来已下调两次LPR,但大行挂牌利率在2024年以来仍未下调,从以上规律看,挂牌存款利率调降或在近期可期。

光大证券金融业首席分析师王一峰指出,本轮LPR降息后,或为后续开启新一轮存款利率下调周期,从而带动存贷款广谱利率整体走低。兴业银行首席经济学家鲁政委也认为,考虑到稳息差,在优化LPR报价的同时,进一步下调存款利率仍有必要。

东方金诚首席宏观分析师王青也认为,7月LPR报价下调,根据存款利率市场化调整机制,银行存款利率要与1年期LPR报价和10年期国债收益率挂钩,这意味着接下来银行存款利率将全面启动新一轮下调,这将有助于稳定银行净息差。

银行高股息行情长周期的开始

明明指出,存款挂牌利率适时调整有利于实现存贷款利率的有效联动,推动存款利率市场化。利率调整落地,一方面可以减少银行的利息支出,提高银行的利润空间,有利于净息差稳定;另一方面下调存款利率可能会刺激更多的资金流向投资市场,提高资本市场的活跃度。

实际上,今年以来,受高息股策略、地产政策利好及市场预期等多方面因素影响,银行板块整体保持较强涨势。对于上市银行整体业绩情况,有分析人士预计,2024上半年上市银行利润仍有负增压力,但盈利增速有望环比小幅改善。

据东兴证券银行团队林瑾璐分析,短期来看,考虑到降息周期尚未结束、息差仍然承压,信贷规模增速存在放缓趋势,拨备反哺力度趋弱,预计银行业绩增速短期难言改善;但积极因素也在增多,包括存款成本改善进程有望加快、资产质量预期边际改善等。

中长期来看,林瑾璐认为,当前利率中枢趋势下行,资产荒压力预计仍会延续,高股息红利资产配置价值突出。在被动基金扩容、以及引导中长期资金入市的背景下,资金面有较强支撑,看好板块配置价值。

瑞银证券中国股票策略分析师孟磊认为,高股息策略因政策支持、经济压力下的稳定性需求以及长线资金偏好而表现突出。尽管市场关注高股息策略是否已过于拥挤,但公募基金对高股息股票的配置比例仍处于历史平均水平,与2018年市场高点相比,仍有提升空间。公募基金在煤炭、银行等高股息个股的配置上仍处低配状态,表明高股息策略尚未饱和。

浙商证券研报指出,银行股高股息低波动,契合增量资金的低风险偏好。银行是宽基重要组成,有望受益于被动投资的流行。银行高股息行情不是下半场,而是一轮长周期的开始。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47