华源证券:给予华电国际增持评级

华源证券股份有限公司刘晓宁,查浩,邹佩轩,邓思平近期对华电国际进行研究并发布了研究报告《集团筹划大额资产注入 规模接近现有装机1/3》,本报告对华电国际给出增持评级,当前股价为6.08元。

华电国际(600027) 投资要点 事件:公司公告筹划发行股份及支付现金购买资产并募集配套资金暨关联交易事项。 收购资产合计装机约18GW。均为火电并以燃气发电机组为主。公司拟通过发行普通股(A股)及支付现金的方式购买华电江苏公司80%股权,上海华电福新公司51%股权、上海华电闵行公司100%股权、广州大学城华电公司55%股权、华电福新广州公司55%股权、华电福新江门公司70%股权、华电福新清远公司100%股权,以及中国华电集团贵港发电公司100%股权等。 根据公开资料,收购资产合计装机约18GW,几乎均为火电并以燃机为主。具体而言,收购资产主要位于江苏、广东、广西、上海,其中华电江苏公司在运装机1385万千瓦(2023年数据),2022年底煤电497、燃机617、新能源16万千瓦。根据wind资料,华电江苏公司2023年实现归母净利润1.68亿元,归母权益61.5亿元。另有广东四家公司,主要为华电福新广州公司2*67万千瓦、华电福新清远公司2*50.16万千瓦;广西中国华电集团贵港发电公司2*63万千瓦燃机。 长期以来,公司的发展历史为公司打上深刻的“山东烙印”,目前山东装机占比仍超过40%,如果资产注入完成,公司江苏机组占比将超过20%,成为公司第二大经营区域。截至2023年12月底,公司拥有控股装机5845万千瓦,其中煤电4689万千瓦,气电909万千瓦,水电246万千瓦。与五大发电集团其他平台相比,公司虽然也属于全国性火电龙头,但是控股装机分布集中度极高,与公司发展历史关系密切。山东至今仍然是公司煤电最主要的经营区域,装机占比达到43.65%;湖北成为公司第二大经营区域,装机占比达到15.38%;安徽、湖南、河南三个中部省份合计占比达到25%。如果此次资产注入完成,公司在江苏机组占比将超过20%,成为公司第二大经营区域,有利于拓展公司业务版图,分布更均匀化。 从投资的角度看,煤电始终拥有煤价和电价两条博弈主线,目前煤电板块业绩修复基本完成,后续的关键是盈利能力稳定性。受煤价回落影响,2024年一季度煤电板块业绩普遍超预期,但是进入二季度后,受来水大幅改善影响,火电发电量受到一定冲击,且由于业绩基数抬升,结合部分已出业绩预告的公司情况,预计火电板块二季度业绩改善斜率有所降低。然而从绝对值看,我们认为当前煤电板块利润率已经基本回归至历史合理区间,点火价差进一步扩张空间有限。未来进一步表现需要DCF模型分母端发力,即由周期股向真正意义的稳定收益型公用事业股转变,带动折现率下降,核心验证点是盈利能力稳定性。 长期来看,公司大级别投资机会仍在于煤电商业模式转变,山东新能源快速发展,对煤电定位提出新的要求。在新型电力系统下,随着新能源的快速发展,尤其山东发展进度全国领先,煤电定位正在从基础电源向调节性电源过渡,如果未来燃料成本可以更好地传导,容量电价占到煤电收益的主体,公司业绩稳定性将得到大幅提升,周期属性的弱化有望降低公司未来现金流的折现率,进而提升估值水平。角色转变需要底层制度支持,目前全国新一轮电改整体基调已经确立,密切关注相关政策落地情况。 盈利预测与估值:考虑到此次资产注入的价格和具体方案尚未确定,我们暂不考虑此次资产注入,维持公司2024-2026年归母净利润预测分别为58.77、68.90、73.82亿元,扣除公司约10亿元永续债利息(估算值),从普通股东的角度看,当前股价对应PE13、11、10倍,公司作为五大发电集团之一的华电集团火电平台,有望深度受益于煤电机制理顺,维持“增持”评级。 风险提示:煤价波动;电价政策调整。

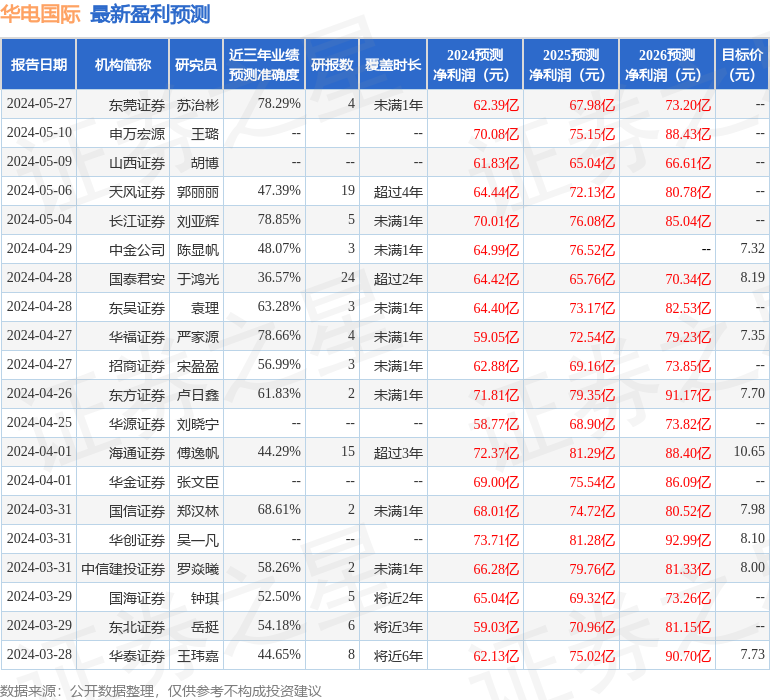

证券之星数据中心根据近三年发布的研报数据计算,长江证券刘亚辉研究员团队对该股研究较为深入,近三年预测准确度均值为78.85%,其预测2024年度归属净利润为盈利70.01亿,根据现价换算的预测PE为8.94。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级11家,增持评级5家;过去90天内机构目标均价为7.7。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38