华福证券:给予亿帆医药买入评级

华福证券有限责任公司盛丽华,吴沛柯近期对亿帆医药进行研究并发布了研究报告《业绩拐点到来,迈入“创新国际化”成长新阶段》,本报告对亿帆医药给出买入评级,当前股价为12.2元。

亿帆医药(002019) 投资要点: 两大创新药进入医保放量元年,创新驱动公司成长:2023年公司获批了两大预期销售峰值超20亿元的创新药亿立舒和丁甘交联玻璃酸钠,并于2023年成功纳入医保,2024年为商业化元年。(1)亿立舒:依靠“非格司亭的优效数据和培非格司亭的非劣数据+正大天晴强大销售能力”,我们认为该品种有望在长效升白针领域实现市占率的快速提升,参考国内已上市企业齐鲁制药和石药集团的相关产品目前销售额已经突破20亿,亿立舒凭借其有效性优势和安全性优势,国内销售峰值有望超20亿元;海外市场,我们认为随着美国、欧盟、日本等市场逐步开拓,长期有望贡献较大业绩增量;(2)丁甘交联玻璃酸钠:产品适应人群为骨关节炎患者,国内患者人群约4800万人,丁甘相较于竞品具有依从性、价格和疗效优势,通过玻璃酸钠渗透率假设和丁甘市占率假设,我们假设丁甘远期覆盖人群达到216万人,价格为1126元/支,整体产品销售峰值有望达到24.4亿元。 2024年重塑国内药品“研产销”体系,传统制剂业务有望稳健增长:公司2024年合并国内中药化药事业部,销售端有望改善。(1)在化药领域,公司具有众多差异化和竞争格局较好的品种,比如氯法拉滨、乳果糖口服液、长春新碱注射液以及去甲/去氧肾上腺素注射液、多巴胺注射液等急抢急救品种,此外引进品种罗氏希罗达有望在24年贡献增量,后续每年有望获批数个制剂产品,提供长期增长动力;(2)在中药领域,公司共有108个中药品种,涵盖14个独家中药医保品种和6个基药目录品种,核心品种包括复方黄黛片、复方银花解毒颗粒等。 原料药业务处于底部区间,有望企稳:根据wind数据库显示,目前泛酸钙价格约为53元/kg,我们查询了近10年泛酸钙价格走势,发现目前泛酸钙处于历史底部价格区间,后续价格再下降的风险较低。随着泛酸钙价格企稳,以及需求端的相对稳定,我们认为公司原料药的负面影响将逐步削弱。 盈利预测与投资建议 我们预计公司2024-2026年收入增速分别为35%/19%/20%,归母净利润增速分别为200%/32%/31%,EPS分别为0.45/0.59/0.78元。采用可比公司估值法,24年可比公司平均PE倍数为33倍。我们认为公司目前处于相对低估位置,且公司产品管线处于快速放量期,首次覆盖,给予“买入”评级。 风险提示 产品销售不及预期的风险、行业政策不及预期的风险、药品研发创新、仿制药研发及一致性评价的风险

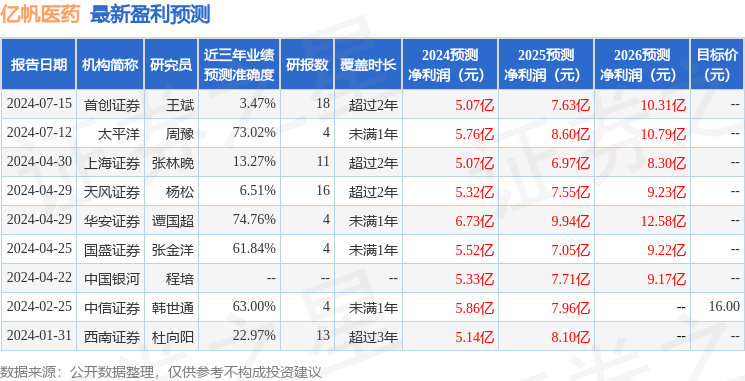

证券之星数据中心根据近三年发布的研报数据计算,华安证券谭国超研究员团队对该股研究较为深入,近三年预测准确度均值为74.76%,其预测2024年度归属净利润为盈利6.73亿,根据现价换算的预测PE为22.18。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26