东方财富证券:给予金圆股份增持评级

东方财富证券股份有限公司近期对金圆股份进行研究并发布了研究报告《2022年中报点评:捌千错盐湖投产,锂电业务未来可期》,本报告对金圆股份给出增持评级,当前股价为15.47元。

金圆股份(000546)

【投资要点】

8月25日,金圆股份发布半年报,上半年实现营收28.04亿元,同比-39.25%;实现归母净利润0.24亿元,同比-87.88%;实现扣非归母净利润-0.14亿元,同比-110.54%。分季度看,2022Q2,公司实现营收18.06亿元,同比-41.14%,环比+80.96%;实现归母净利润0.39亿元,同比-82.39%,环比+368.97%;实现扣非归母净利润0.32亿元,同比-78.09%,环比+169.52%。

捌千错盐湖放量在即,新能源材料领域加速布局。据公司半年报,公司捌千错盐湖万吨级锂盐项目已于2022年7月产出合格的精制碳酸锂产品;目前上游锂资源短期增量有限,下半年锂资源总体仍处于偏紧状态,在得到有效缓解前锂盐产品价格预计将维持高位运行。在报告期内,公司完成了年产2000吨碳酸锂车间的建设。项目二期在2000吨/年扩大试验装置基础上进行优化设计,建成8000吨-10000吨/年生产装置,力争在2022年11月底完成产品下线,并达产达标。整个项目建设期为13个月,达产后年产值预计约12亿元。产能的快速提升预计会为公司带来极大地利润增长。下半年公司将加速国内、海外其他项目的建设及批量碳酸锂产品的产出,加快公司构建上游锂资源开采提炼、下游废旧锂电池回收利用为一体的循环经济体系的进程。同时公司筹划通过发行股份及现金支付方式收购阿里锂源剩余49%股权,为锂盐产能进一步扩张奠定基础。

海外锂资源项目落地,加快实施新能源515规划。报告期内,公司组织多支团队多方面洽谈海外锂资源项目,加速推进海外探寻获取锂资源进程。公司子公司浙江金恒旺锂业有限公司(对三家子公司持股比例:浙江瓯鹏科技有限公司20%;浙江金圆中科锂业有限公司95%;浙江金恒旺锂业有限公司51%)通过设立代理公司辉煌锂业收购阿根廷GoldinkaEnergy公司LagunaCaro矿权项目,收购LagunaCaro矿权项目有利于加强公司在上游锂资源的战略布局,更好地推进阿根廷锂盐湖项目未来的开发、建设以及投产,进一步提升公司的核心竞争力和持续盈利能力。

环保业务量价齐跌,拖累公司整体业绩。据公司公告,公司上半年实现营业收入28.04亿元,同比-39.26%,其中环保业务实现营业收入19.91亿元,占总营收71.00%,同比-39.56%,环保业务的表现不佳,是公司半年收入下降的主要原因。公司危(固)废无害化处置业务:受疫情影响开工不足及市场竞争激烈导致处置价格下行、处置量减少。据公司公告报告期内实现营业收入1.56亿元,同比-32.15%,实现归属于上市公司净利润942.76万元,同比-77.02%。公司稀贵金属综合利用业务:实现营业收入17.58亿元,同比-42.63%,主要系以粗铜销售为主多金属综合回收为辅的经营模式转为以多金属综合回收为主的经营模式后原材料采购的量未能及时跟上。

剥离建材业务,优化公司业务布局。报告期内,公司建材业务实现营业收入8.01亿元,同比-26.74%,归属于上市公司净利润-806.63万元,同比-107.51%。据公司公告,报告期内,建材行业整体表现不佳,受业务不足、需求饱和、原材料价格大幅上涨、能源双控等因素影响,盈利能力大幅下降。公司于报告期内召开会议通过了相关议案,实现了剥离建材业务的战略目标,集中核心资金发展新能源材料业务。

【投资建议】

在报告期内,公司完成了年产2000吨碳酸锂车间的建设暨首批电化学脱嵌装置的安装调试任务,并顺利产出合格富锂液。公司捌千错盐湖已于2022年7月产出合格的精制碳酸锂产品。另外Laguna Caro矿权项目的收购有利于加强公司在上游锂资源的战略布局,有利于更好推进阿根廷锂盐湖项目未来的开发、建设以及投产,更好更快地实施新能源515规划,进一步提升公司的核心竞争力和持续盈利能力。我们预计2022-2024年公司营业收入分别为78.42亿、105.62亿、117.63亿;归母净利润分别为5.10亿元、20.53亿元、21.17亿元,对应EPS分别为0.65元、2.42元、2.50元,对应PE分别为24.38倍、6.57倍、6.37倍。鉴于公司未来发展前景良好,且成长明确,竞争力突出,我们给予“增持评级”。

【风险提示】

锂盐价格波动

产能及下游需求不及预期

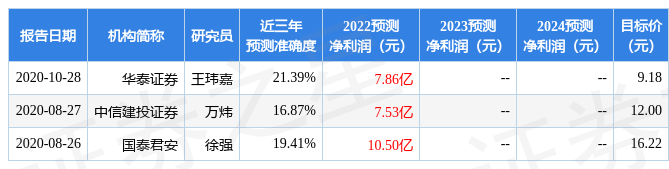

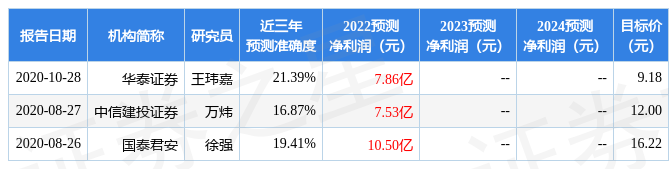

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王玮嘉研究员团队对该股研究较为深入,近三年预测准确度均值为21.39%,其预测2022年度归属净利润为盈利7.86亿,根据现价换算的预测PE为14.06。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为28.0。根据近五年财报数据,证券之星估值分析工具显示,金圆股份(000546)行业内竞争力的护城河良好,盈利能力良好,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26