喊了这么多次,这次猪周期拐点真的来了?

过去几年,养殖企业曾一度迷恋“量价齐升”的叙事逻辑,在猪肉价格高涨的时候进行了激进的扩张策略,导致行业资产负债率显著提高。

从2019到2023年,A股10家大型养猪企业的平均资产负债率从40%上升到60.2%,财务负担最重的企业资产负债率甚至逼近90%,对抗风险的能力变得极弱,结果正邦、天邦、傲农等知名猪企纷纷被ST,还有许多养猪户倒在了行业寒冬里。

几乎所有的养猪企业都在期盼着行业周期拐点的到来,而从当下的情况看,拐点可能已经不远了。从猪肉价格、猪企、能繁母猪数量三个角度看,本轮周期拐点或许已经呼之欲出。

信号一:猪肉价格上涨

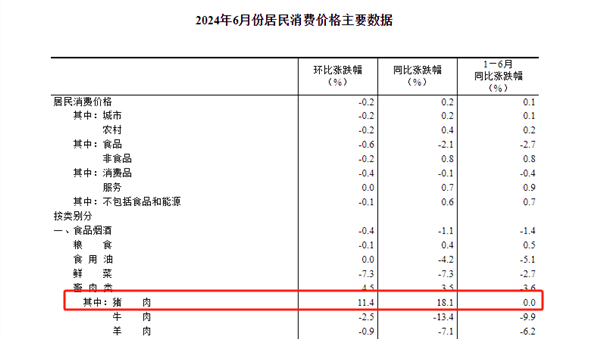

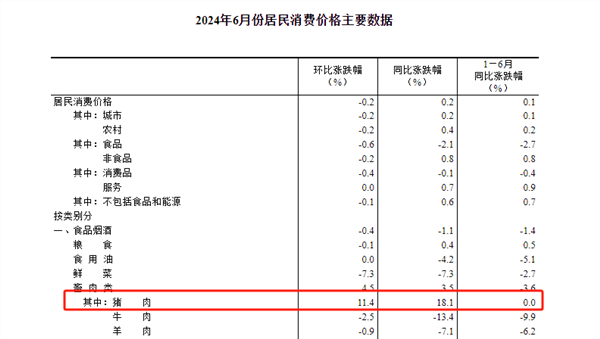

首先从猪肉价格看,其已经开始了上涨。国家统计局发布的数据显示,6月份全国CPI(居民消费价格指数)同比上涨0.20%。在食品中,猪肉价格同比上涨18.10%,影响CPI上涨约0.21个百分点;环比上涨11.40%,影响CPI上涨约0.14个百分点。

回顾过往,本轮猪肉价格可以说是经历了漫长的下跌周期。自2022年四季度以来,猪肉价格持续低迷。2023年,国内生猪产能持续居高不下,全年猪肉产量达到5794万吨,比上年增长4.6%,创下2015年以来的最高水平。业界普遍认为,生猪养殖行业经历了“史上最长亏损期”。相关数据显示,2023年全国生猪现货均价15.00元/kg,较2022年下跌19.27%,而牧原股份2023年12月的生猪养殖完全成本却高达15.3元/kg。

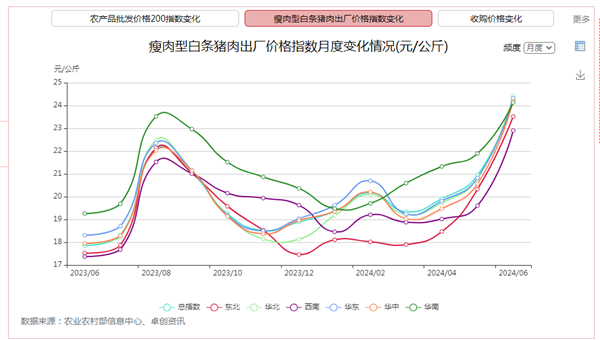

但从今年5月开始,猪肉价格进入上涨通道——农业农村部监测数据显示,7月9日,全国农产品批发市场猪肉平均价格为24.49元/公斤,相比4月31日的20.27元/公斤上涨20.8%,较去年同期的18.98元/公斤上涨29%。

(图片来源:农业农村部)

信号二:猪企开始盈利

持续低迷的猪价也使生猪养殖企业大幅亏损。财报显示,行业头部企业牧原股份、温氏股份、新希望在2023年均出现较大幅度亏损,扣除非经常性损益后,三家企业合计亏额超150亿元;而在2022年同期,牧原股份盈利近150亿元,温氏股份盈利近50亿元,新希望亏损近10亿元。就连今年一季度,这三家龙头猪企业也共计净亏损55.49亿元。

但二季度一切都不一样了。在生猪价格走高、养殖成本降低的双重作用下,2024年上半年,A股三大上市猪企业绩出现明显回暖,其中牧原股份、温氏股份预计上半年净利扭亏,新希望则预计净利同比大幅减亏。这说明猪企在二季度的经营状况大幅改善。

具体来看,以行业龙头牧原股份为例,此前,牧原股份披露业绩预告显示,公司预计2024年上半年实现归属净利润约7亿—9亿元,比上年同期增长125.19%—132.38%,公司上年同期实现归属净利润亏损约27.79亿元。

值得注意的是牧原股份的一季度归母净利润还是亏损的23.79亿元,没想到上半年就盈利了约10亿元,这意味着其二季度至少净赚了30亿元。边际改善的幅度和速度,远超市场预估。

无独有偶,7月14日,温氏股份对外披露了公司2024年上半年业绩预告,至此A股三大上市猪企上半年业绩预告全部出炉,集体报喜。具体来看,温氏股份预计公司上半年实现归属净利润约为12.5亿—15亿元,同比扭亏为盈。公告显示,去年同期,温氏股份实现归属净利润亏损约46.89亿元。

此外,上半年已公布的14家猪企业绩预告数据显示,虽然仍然盈少亏多,但整体已经呈现除了减亏或扭亏为盈的趋势。

比如唐人神,上半年预计实现净利润400万元至600万元,同比增长100.6%至100.9%,别看赚得不多,它可是从连续5个季度大幅亏损(今年一季度亏损2亿元)中首次走出来的。

与此同时,正邦科技、大北农、新希望等也显示出了显著的减亏:大北农预计上半年净利润亏损范围在1.5亿元至1.8亿元之间,同比减亏76.75%至80.62%;正邦科技预计上半年亏损在1.2亿元至1.5亿元,相较于上年同期的19.94亿元亏损,有了显著的改善;新希望预计2024年上半年净利润将同比减少59.77%,亏损额从上年同期的29.83亿元降低至12亿元。

信号三:能繁母猪数量下降

此外比起上述两个信号,能繁母猪数量的下降对猪企来说可能是更长期的利好。在决定猪肉价格的众多因素中,能繁母猪数量是极为重要的一环。能繁母猪数量代表未来10个月的生猪出栏量,是判断猪价的重要先行指标。

2021年农业农村部曾印发文件要求,“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。

而过去几年,全国能繁母猪数量曾长期高于4100万头的上限。2021年全国能繁母猪存栏高位出现在6月4564万头,最低点出现在1月4207万头;2022年能繁母猪存栏高位出现在12月4390万头,最低点出现在4月4177万头;2023年全国能繁母猪存栏高位出现在1月4367万头,最低点出现在12月4142万头,目前依然是近年来的低点。

从2023年下半年开始,大部分养猪企业的生产现金流和信心都摇摇欲坠。加上冬季疫情影响,纷纷加快了能繁母猪的淘汰速率。2023年7月加速减少的能繁母猪,导致2024年5月商品猪的供应开始有明显减少,产能去化下的效果开始在市场上显现。

国家统计局数据显示,4月全国能繁母猪存栏3986万头,已连续10个月回调,能繁母猪存栏相比22年高点已去化9.20%,相比21年高点已去化 12.66%,可以说供应已经偏紧。

根据农业农村部监测,2024年5月全国能繁母猪存栏量3996万头,虽然环比增长,但依然处于4000万头以下,回顾近年能繁母猪存栏量变化,自从2020年11月能繁母猪达到4100万头之后,能繁母猪存栏再也没有低于过4100万头这一数字。

能繁母猪存栏量连续多个月调整,预示着未来生猪供应将持续受限。按照一般繁殖周期,能繁母猪存栏量下降的影响通常会在6个月后体现在生猪出栏上。因此,未来半年至一年内,生猪市场供应偏多的局面未来有望得到缓解。

结语:历史不会重复,但总是惊人的相似

综上可以预见的是新的周期拐点将至。但对于猪企来说,并不意味着可以高枕无忧。因为人性是不可逆的。在猪价高位的时候一定会更加乐观,在猪价底部的时候我们就会强化我们的悲观情绪,这也是人性所决定的。所以猪周期只要是人在这个产业过程中,以人为主体生产的养殖行为或者是人在做这个事情就是不可逆的。

逃不过的猪周期,依然是猪企们的轮回宿命。企业能做的就是在周期起来时尽可能的攒下度过寒冬需要的燃料。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33