亚马逊在催化剂中畅游

亚马逊目前徘徊在历史最高点附近,但依然有外国分析师认为,亚马逊有几个正在进行的催化剂,将继续推动亚马逊的增长。

作者:Envision Research

亚马逊配送网络的区域化

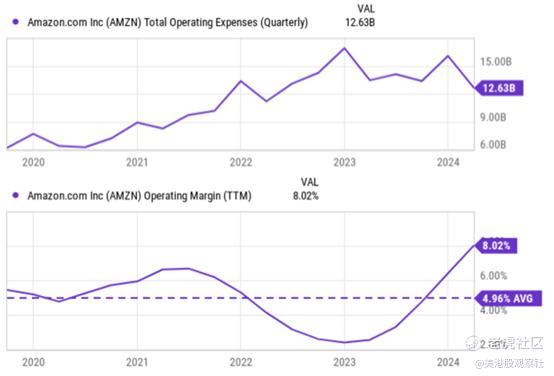

具有最直接的催化剂是其物流网络最近的区域化。这种催化剂大大降低了费用,可能比想象中的要多得多。为了更好地理解这种影响,下面的图表显示了亚马逊最近几个季度的运营费用(上半图)和运营利润率(下半图)。如下图所示,亚马逊的运营费用(OPEX)在过去几年中一直在快速增长,并在2023年达到近160亿美元的峰值。该公司已经采取了各种措施来控制成本,但成本直到2024年第一季度才开始明显下降。据报道,在过去的一个季度中,OPEX为126亿美元,比峰值水平低约20%。由于运营成本的大幅降低,营业利润率也随之大幅提高。可以看出,目前8.02%的营业利润率不仅远高于4.96%的历史平均水平,而且是至少五年来的最高水平。

展望未来,预计其增强的配送网络将带来更多好处。希望这些改进有助于实现当日和次日交货。此外,预计服务成本指标将进一步下降(上个季度是这一关键指标过去五年首次下降)。

强大的AWS

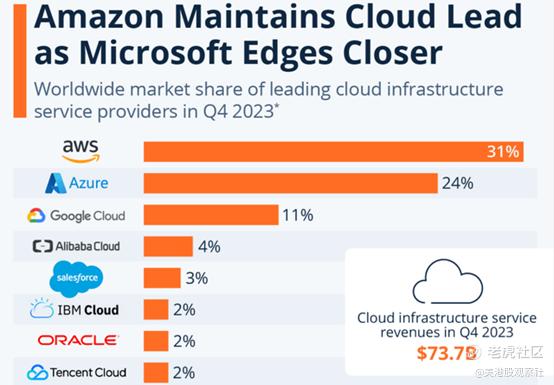

尽管竞争激烈,尤其是最近人工智能作为潜在颠覆力量的崛起,AWS已经证明了其保持市场份额并保持领先地位的弹性(见下图)。AWS不仅保住了自己的地位,而且在过去的三个季度里,它的收入一直保持着12%的强劲增长。此外,考虑到接下来将讨论的令人难以置信的用户基础,其正在进行的将人工智能集成到其AWS和其他各种服务中的举措也令人乐观。

庞大的用户基础

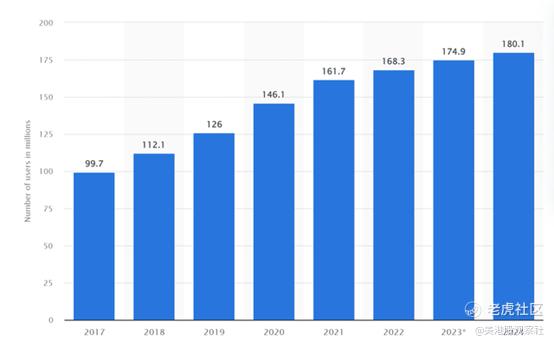

今年3月,亚马逊的主要订阅服务用户超过了令人难以置信的1.8亿(见下图)。根据Consumer Intelligence Research Partners提供的数据,这相当于同比增长8%。亚马逊会员的便利和诱人的价格现在已经根深蒂固。

然而,该公司仍然可以开辟新的领域,使这一庞大的用户群更具粘性。最有可能的是它的One Medical服务。会员现在可以支付少量费用添加One Medical基本医疗服务。此外,现在将提供现代在线汽车销售。所有这些服务和便利都在一个会员中提供,这既非常诱人,同时又令人恐惧。这家公司与会员的生活进一步捆绑着。

风险和总结

其他催化剂还包括娱乐业务和广告举措。娱乐部门正在强调更多的国际内容,以及体育节目:两者都可能推动收入增长。广告是另一个高增长领域。这是一个相对较新的业务领域,但它一直在迅速增长。例如,它的收入在最近一个季度增长了27%。结合前面提到的庞大用户基础,预计这一新的细分市场将成为未来几年巨大的增长来源。

在下行风险方面,与其他科技公司一样,亚马逊面临着跟上快速发展的科技格局、潜在经济放缓的风险以及政府审查和监管增加的可能性的挑战。除了这些一般的风险,在这里还有两个风险是需要多关注的。

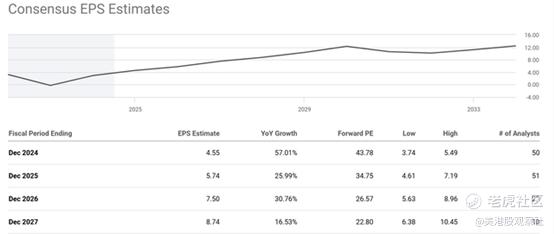

首先,该股目前的市盈率很高。如下图所示,亚马逊目前的预期市盈率为43.78倍。无论从绝对标准还是相对标准来看,这显然都是昂贵的。然而,由于上述催化剂推动每股收益增长,预计未来几年市盈率将迅速下降。例如,市场普遍估计,到2027财年末,预期市盈率将达到22.80倍。

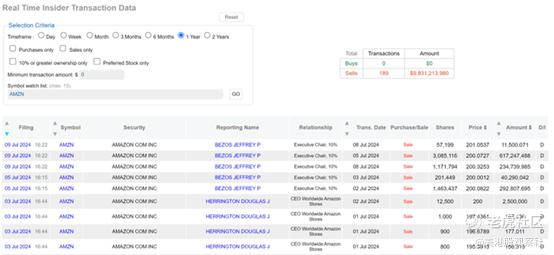

另一个潜在的不利因素涉及内部人士卖出。如下图所示,亚马逊内部人士在过去12个月出售了大量股票。数据显示,过去一年共报告了189起内幕交易,而且根本没有内部人士购买。最近的活动包括前首席执行官兼创始人杰夫·贝佐斯的销售活动。

在内部人士买卖方面,通常更应关注买入活动。内部人士的买入活动通常只有一个解释——内部人士认为股票被低估了。相比之下,卖出活动可能由一系列与基本面无关的因素触发,例如,为了多样化他们的投资组合,支付大额费用,行使股票期权等。

然而,在亚马逊这里,内部人士卖出是一个下行风险,因为A)内部人士活动完全由卖出主导,B)贝索斯持有的股份数量很大。

总而言之,积极因素很容易超过消极因素。有很多因素可以推动公司的盈利。综上所述,最重要的3个催化剂是亚马逊配送网络的改进、AWS和它庞大而有粘性的用户群。除了推动每股收益外,这些催化剂,特别是它们之间的协同效应,可以进一步巩固其长期的竞争护城河。

$亚马逊(AMZN)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26