8月工业企业利润数据点评-量增价减,结构改善

9月27日,国家统计局公布工业企业利润数据。2022年1-8月份,全国规模以上工业企业实现利润总额55254.0亿元,同比下降2.1%,前值为下降1.1%。8月单月全国规模以上工业企业利润同比增速为-9.2%,较7月的同比下降13.4%降幅收窄。在海外需求逐步走弱、国内地产形势仍较严峻的背景下,当前工业企业利润仍有下行压力。

从量、价、利润率拆分来看,量增价减,企业营收增速与利润率仍呈回落态势。其中“量”对工业企业盈利仍然起到重要的支撑作用,即工业增加值同比增速为4.2%,较前值提升0.4个百分点。价格方面,8月PPI同比较前值显著下行,仅为2.3%。利润率方面,1-8月营收利润率为6.39%,同比下降0.72个百分点,降幅较前值扩大0.02个百分点,也对工业企业盈利形成一定拖累。

数据来源:Wind,格上研究整理

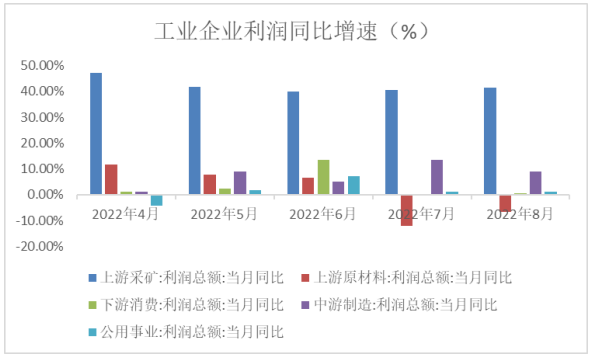

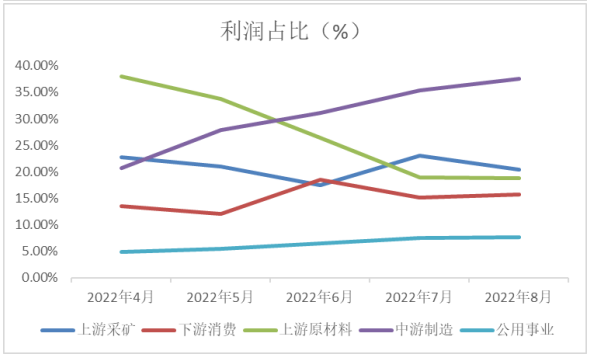

在三大行业中,1-8月采矿业,制造业,电力、热力、燃气及水生产和供应业利润同比增速分别为88.1%、-13.4%、-4.9%,前值分别为105.3%、-12.6%、-12.5%,行业分化的格局有所改善,上游虽仍是贡献工业企业利润的重点领域,但增速和占比均在下降。

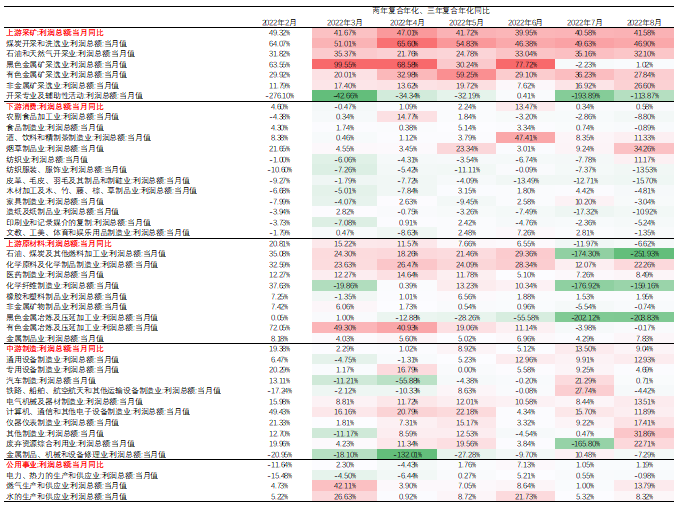

具体来看,2022年1-8月上游行业利润占比下降,工业企业利润上下游结构进一步改善。其中石油天然气开采业利润占比上升0.06个百分点,为主要贡献项目。而原材料加工部门利润占比继续下滑,其中石油煤炭加工行业利润占比回落0.65个百分点,为主要拖累项目。中游层面,设备制造业利润占比明显提升,其中电子设备制造、电气机械及器材制造行业和通用设备制造利润占比环比提升幅度仍居前,分别环比提升0.41、0.31和0.15个百分点。下游层面,8月酒饮料和烟草制品行业利润占比回落,环比分别减少0.06和0.05个百分点,其余行业多数环比上升。此外,8月公用事业部门整体利润占比进一步回升,其中电力、热力的生产和供应和水的生产和供应行业的利润占比连续三个月改善。

8月规模以上工业企业产成品库存增速续降至14.1%,大概率是由于工业生产端恢复不佳,供给增速不及销售端增速所致,具体去库存的阶段和走势仍需进一步观察确认。

数据来源:Wind,格上研究整理

长江证券认为,主动去库存持续演绎,8月营收增速、产成品库存增速双双续降。利润增速降幅收窄,主要缘于主动去库存带动盈利再平衡,中下游利润率相对转好。中游盈利韧性凸显,一方面缘于汽车、电新行业需求韧性较强,支撑营收高增推高利润增速;另一方面缘于成本改善,带动计算机通信电子等行业利润增速好转;未来盈利再分配仍将持续,持续关注中下游成本改善的行业。此轮周期部分行业有较强的独立逻辑,在宏观趋势走弱背景下,也应关注此类独立行业的需求节奏。

华泰证券认为,8月表观企业盈利增速降幅略微收窄,尤其是下游行业同比增速由负转正,可能部分是受去年限电限产低基数效应提振,但企业总体盈利能力仍较为疲弱。往前看,企业盈利短期可能持续承压,压力来自于内需消费回暖相对受限、地产周期仍待筑底、且外需走弱导致出口承压等。9 月海外制造业景气度可能继续下行,全球工业生产和贸易增长动能趋缓、甚至同比收缩。另一方面,房地产销售继续处于筑底阶段,地产需求及相关消费品或将继续承压。

西部证券认为,从8月经济数据来看,除出口转弱之外,工业、服务业、投资、消费等多项指标好于前值,经济呈现一定的弱复苏迹象,但基础可能并不稳固。核心在于疫情和地产方面的约束仍未实质性改观,对消费、投资需求的压制下,使得工业企业盈利难有趋势性的恢复,叠加出口预期的下修,年内工业企业利润增长或维持低位。

华西证券认为,9月以来,突发疫情总体可控,高温极端天气的影响消退,需求刺激政策继续加码。结合高频数据来看,下游需求边际有所改善。但是,海外经济增长放缓和上游原材料价格延续回落。综合来看,预计9月工业企业利润将会有所改善。后续应持续关注本土疫情、海外经济体增长态势以及国内需求回升的节奏。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56