央行重磅!货币政策工具创新又一创举,公开市场操作重要新安排

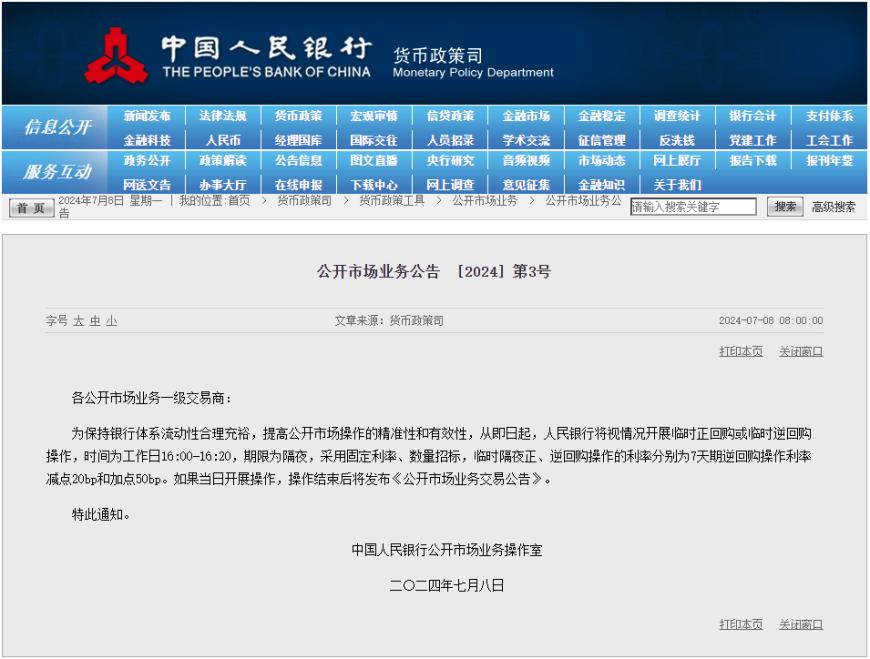

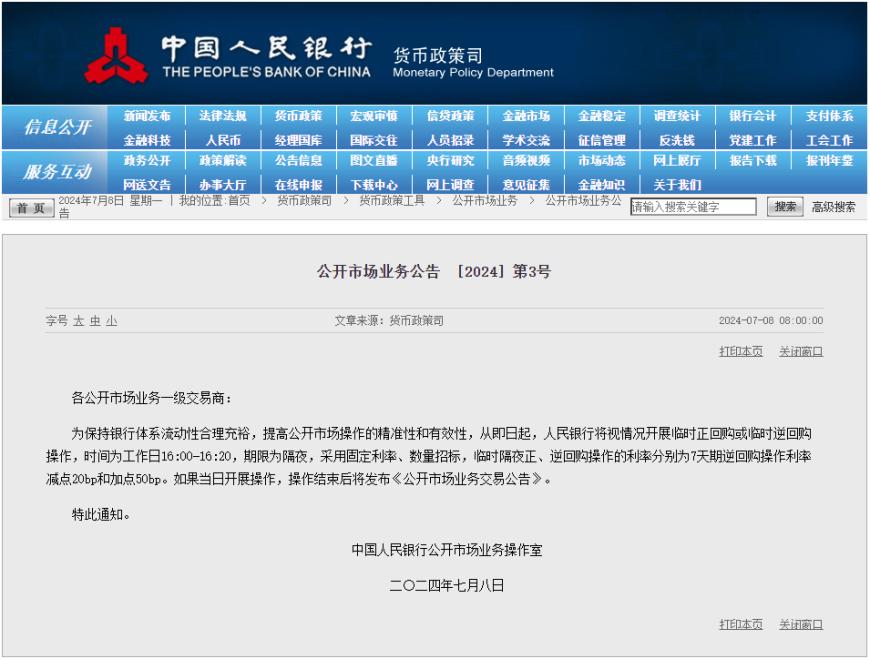

中国人民银行于7月8日宣布了一系列新的公开市场操作政策,旨在进一步增强流动性调节的灵活性和精准性。根据人民银行网站的消息,央行将从即日起视市场情况开展临时正回购或临时逆回购操作,操作时间为每个工作日的16:00至16:20,期限为隔夜。这些操作将采用固定利率和数量招标方式,隔夜正回购和逆回购操作的利率分别为7天期逆回购操作利率减去20个基点和增加50个基点。

对现有期限补充

这一新措施是对现有7天、14天、28天等期限的补充,同时在现有工作日上午9:00至9:20的操作时段之外,增加了下午16:00至16:20的操作时段。仲量联行大中华区首席经济学家庞溟指出,此次公告的临时正回购或临时逆回购操作,不仅拓展了操作期限,还增加了操作时段,为公开市场操作提供了更多的选择。

央行此举被市场人士视为增强流动性双向调节能力的重要举措。通过开展正回购操作,央行能够更主动地回收市场流动性。同时,这也有助于丰富公开市场回购操作的期限结构,增强对短期流动性的调节能力。

庞溟还表示,央行的新操作与其他创新货币政策工具相结合,将有助于更好地调节市场流动性,释放利率调控信号,促使各期利率更好地体现出合理均衡水平。这将有助于形成市场化的利率形成和传导机制,调节资金供求和资源配置,实现货币政策目标,助力价格水平回升与经济增长。

央行行长潘功胜此前曾明确表示,未来将进一步健全市场化的利率调控机制,并考虑将央行的某个短期操作利率作为主要政策利率。目前,7天期逆回购操作利率已基本承担了这一功能,而其他期限的货币政策工具利率则可能逐步淡化政策利率的色彩,理顺由短及长的传导关系。

市场对此新政策的反应迅速,银行间现券收益率短线走高。Wind数据显示,10年期国债及国开债活跃券收益率上行约2个基点,而30年期国债收益率也上行约2个基点。

“预告”借入国债,央行近期动作频频

此次政策调整是中国人民银行在货币政策工具创新方面的又一次尝试。7月1日13:11,央行网站发布公开市场业务2号公告,称“(央行)决定于近期面向部分公开市场业务一级交易商开展国债借入操作”。

7月3日,彭博报道财政部要求承销团对30年国债招标重新报送需求。很快,7月5日,证券时报报道央行将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。

招商宏观分析称,上半年,央行就“长端收益率偏低”多次出言警示,但市场表现逐渐钝化。陆家嘴论坛之后,长端利率呈加速下行之势,央行不得不加快国债买卖的进度,防止利率风险的过快积累。

华创固收分析称,当前央行借入国债、公开市场操作中逐步增加国债买卖等行为更多为了制约长端收益率的快速下行,或不主动诉求货币政策收紧引发债市大幅调整。“稳增长”和“降成本”目标下,短期央行或不会主动诉求货币政策收紧,但基于央行对长端利率风险的持续关注,除了卖债之外或仍有其他调控手段(例如政府债券发行高峰调节公开市场操作对冲力度),因此对30y品种保持谨慎,但地方债供给仍偏慢,短期“钱多”环境延续,超长端表现受限的情况下,继续关注其他品种利差挖掘的机会。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26