星巴克算不算个机会?

星巴克因为业绩疲软、工会化传闻而下跌。但是有外国分析师认为,这个只是暂时性的风险,星巴克依然有机会创造自己的长牛走势。

作者:Jonathan Weber

文章主题

星巴克拥有强大的品牌和成功的业绩记录。最近,由于一些当前的增长担忧,其股价受到了压力,但随着消费者情绪的最终改善,星巴克的业绩也应该会有所提升。

因工会化而成为新闻

星巴克公司和其他餐饮公司一样,有大量的员工成本。毕竟,星巴克雇佣了超过380,000人,这自然在其数万家地点带来了巨大的工资成本。

工会化一直是星巴克的一个主题,但该公司最近因为俄亥俄州的工会化努力取得了进展而获得了一些额外的关注。目前在美国约有400家星巴克门店的大约10,000名工会化员工,加拿大等其他国家也有额外的工会化员工。

和其他一些雇主一样,星巴克公司并不支持工会化,公司前CEO霍华德·舒尔茨甚至被指控破坏工会活动。

虽然增加的工会化可能会导致星巴克的一些成本逆风,但工会化的步伐在美国并没有显著加快。因此,这不是一个巨大的近期逆风。工会化更有可能在美国的部分地区是一个渐进的过程,星巴克应该理想地能够通过提高规模来增加效率,同时通过提高价格来抵消任何相关的成本逆风,这也将有助于保持其毛利率的完整。

近期运营表现不佳

多年来,星巴克似乎无所不能。公司从创纪录的业绩跑到另一个创纪录的业绩,如下表所示:

在大萧条期间,星巴克公司的销售略有下降,以及在疫情初期,居家办公的环境使人们放弃了在星巴克的咖啡时。但公司从这两个宏观逆风中迅速恢复,疫情后不久销售就达到了创纪录的高点。

然而,最近一个季度,星巴克公司报告了罕见的收入下降。虽然销售额仅下降了1.8%,但与公司过去的增长轨迹相比,这仍然是一个相当糟糕的结果,考虑到通货膨胀仍然不低,下降在实际意义上更大,与上一年的同一季度相比下降了约5%。

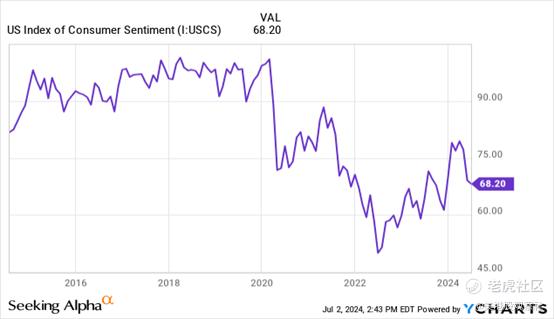

这次没有疫情导致这个问题,也没有大萧条。相反,销售下降是由疲软的消费者情绪和竞争共同驱动的。

在上面的图表中,我们可以看到,与过去十年的平均值相比,美国的消费者情绪相当低。这主要是由于高通胀在过去两年中压迫了消费者的消费能力。由于消费者情绪疲软和日常开支高昂,一些消费者似乎决定放弃非必要的购买,比如星巴克出售的外出咖啡、其他饮料和食品项目。

竞争也在最近的销售表现中起了一定作用,正如公司CEO拉克斯曼·纳拉西姆汉在最近的财报电话会议中所说:

我们仍然在中东看到经济波动,但我们对地区的长期增长机会仍然充满信心。在中国,我们仍然看到预期恢复速度慢于预期的影响,我们看到了市场上价值玩家之间的激烈竞争,但我们正在加强我们的高端定位,我们的团队在中国继续以极好的严谨和心执行,因为市场洗牌仍在继续,随着需求的恢复和成熟。

在财报电话会议的后半部分,CEO表示:

让我先谈谈中国的竞争。我认为,中国整体咖啡和茶行业,大规模业务领域的增长,是我们所看到的激烈价格竞争的地方。

因此,日益激烈的竞争似乎是星巴克目前在中国的一个特定问题,这有助于解释为什么公司在中国的表现比世界其他地区要弱。例如,在美国,第一季度可比店销售额下降了3%,而在同一时期,中国可比店销售额下降了11%。

一方面,这是个好消息,因为像美国这样的重要市场更好地免受竞争的影响——在这里,星巴克似乎仍然有一个非常强大的护城河。另一方面,中国是星巴克的一个重要增长市场,因此中国的价格问题对公司来说是一个逆风。星巴克的CEO认为,中国的竞争迟早会让一些玩家离开市场,一旦这场“洗牌”结束,星巴克应该是剩余的玩家之一。

因此,星巴克目前面临的问题不会长期持续下去。一旦欧洲和美国等市场的消费者信心有所改善,一旦中国市场经历了“洗牌”,可比店销售额应该会再次改善。但这可能需要一段时间才能发挥作用,因此本财年剩余时间的业绩可能相当疲弱。分析师预计,星巴克第三财季每股收益将下降,本财年第四财季每股收益持平,这是合理的——未来几个季度的逐步改善应该会让星巴克在2025财年重回增长轨道。

因此,虽然从运营角度来看,星巴克目前的状况并不好,但最近业绩导致的股价暴跌可能为长期投资者提供了一个买入机会。毕竟,如果本财年的收益相对持平,那也不是灾难性的。只要星巴克能在未来几年恢复业务增长,就不会出现长期问题。分析师预计,2025财年、2026财年和2027财年的每股收益将分别增长15%、13%和14%。不能保证这些估计会被击中,但相信这些估计有一个可靠的机会是合理的。毕竟,目前的问题有望很快平息,在新店开业、一些价格上涨和股票回购的影响下,随着时间的推移,星巴克可能会产生有意义的每股收益增长。

前景如何?

星巴克公司的股价在过去一年中大幅下跌,目前的股价比五年前下跌了9%,比历史最高水平低了40%左右。如果星巴克目前的问题永远持续下去,这将是合理的,但如上所述,相信公司很有可能克服目前的增长放缓。

如上图所示,星巴克公司的股价暴跌使得它的股票相当便宜,至少在相对的基础上。与长期市盈率中位数相比,星巴克目前的股价折扣率接近30%。

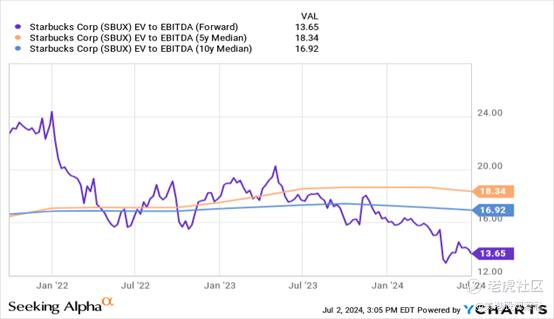

我们可以看看该公司的企业价值与EBITDA的倍数,这反映了债务使用量随时间的变化:

与我们所看到的市盈率类似,与历史估值区间相比,星巴克目前的估值相当低。如果一两年后星巴克复苏,其股价与历史估值更接近,那么股东们可能会看到股价大幅上涨。此外,对于星巴克这样的长期公司来说,21倍的市盈率似乎并不算高。

事实上,目前相当低的估值使星巴克的股票回购更有效,股息再投资更有力,这也是积极的。

总结

星巴克公司目前的处境并不好,但随着消费者信心最终会改善,而且中国的竞争正在经历洗牌,它的问题应该会减弱。星巴克的股价下跌非常严重,目前的股价远低于历史估值区间。对于那些有兴趣拥有一家领先咖啡公司的人来说,以目前的股价和估值来看,星巴克的股票可能相当有吸引力。

$星巴克(SBUX)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47