中航证券:给予兆易创新买入评级

中航证券有限公司刘牧野近期对兆易创新进行研究并发布了研究报告《国内利基存储+MCU龙头,修炼内功穿越周期》,本报告对兆易创新给出买入评级,当前股价为95.37元。

兆易创新(603986) 存储起家逐步拓展至MCU、传感器,国内利基存储+MCU龙头。 2005年4月公司前身北京芯技佳易微电子科技有限公司设立,2010年公司更名为北京兆易创新科技有限公司,2012年兆易有限整体变更为股份公司,2016年8月公司在上交所主板上市。多赛道多产品线组合布局,助力公司经营穿越周期。公司目前主要产品线包括存储器、微控制器和传感器产品等,多产品线赛道布局,可以形成不同业务爬坡期、爆发期交替叠加,助力公司业务稳健经营。根据公司公告,在存储器产品领域,公司是全球排名第一的无晶圆厂Flash供应商,2023年Serial NOR Flash市占率排名进一步提升至全球第二位;在MCU产品领域,根据Omdia,2022年度公司市场排名提升至全球第7位,是中国品牌排名第一的32位Arm?通用型MCU供应商,也是中国排名第一的MCU供应商;同时,公司也是中国排名第二的指纹传感器供应商。 利基存储价格随主流产品回升,公司盈利能力逐步修复。 存储产品价格自2023年8月下旬陆续开始涨价,主要系原厂积极减产的效应逐步显现,叠加电子消费旺季备货需求回暖,AI驱动的高端存储需求持续旺盛。由于利基型存储产品价格与主流存储产品价格联动,随着存储行业进入价格上涨周期,目前主流存储价格回升也将外溢到利基DRAM和SLC NAND。2023年下半年主流DRAM及NAND已经有较大幅度的涨价,经过1-2个季度的传导,在2024年第一季度利基DRAM价格已经实现温和上涨,SLC NAND需求回暖和价格上涨比利基DRAM约滞后一个季度,未来价格也有望温和上涨。近期市场行情回暖,产品毛利率有所提升,公司部分亏损的产品线实现扭亏。 存储巨头产能挤兑逐步退出DDR3市场,公司有望充分受益抢占市场份额。 公司积极切入DRAM存储器利基市场(消费、工控等),并已推出DDR4、DDR3L等产品,在消费电子(包括机顶盒、电视、智能家居等)、工业、网络通信等领域取得较好的营收,并持续推进规划中的其他自研产品。到2023年底,DDR3 4Gb、2Gb产品已实现大规模量产,将在2024年实现批量出货并贡献营收。2024年,公司还会推出DDR4 8Gb产品,在利基市场品类初具规模,覆盖大部分利基市场应用。后续公司会继续研发LPDDR4产品,预计到2025年,公司DRAM产品能覆盖主要利基市场需求,并实现量产供应。由于SK海力士、美光、三星三家原厂重点发力HBM、DDR5等高附加值产品的产能供应,正在逐步退出利基产品DDR3市场以腾出设备与产能,公司有望抢占更多的市场份额,实现国产替代,并在本轮量价齐升的行情下实现业绩增长。 国内32位MCU领军企业,修炼内功行稳致远。 兆易创新不断演进“MCU百货商店”的定位与内涵,公司GD32 MCU产品已成功量产46个产品系列、超过600款MCU产品,实现对通用型、低成本、高性能、低功耗、无线连接等主流应用市场的全覆盖。海外先进厂商具有先发优势,全球排名第一、第二的国际厂商拥有几千个料号,公司在产品丰富度上还存在差距。MCU目前尚处于行业低谷期,公司修炼内功,积极开发新产品,不断进行新品的客户导入,已经有部分新产品在贡献营收和业绩。MCU市场规模较大,目前公司的全球市占率仅1%-2%,仍有广阔的成长空间。 坚定汽车战略,重点发力车规级市场。 在汽车应用上,公司SPI NOR Flash车规级产品2Mb~2Gb容量已全线铺齐,公司38nm SLC NAND Flash车规级产品容量覆盖1Gb~4Gb,搭配车规级SPI NOR Flash,为进入车用市场提供更多机会。公司车规级GD25/55 SPI NOR Flash 和GD5F SPI NAND Flash已广泛运用在如智能座舱、智能驾驶、智能网联、新能源电动车大小三电系统等,并且全球累计出货量已超过1亿颗。2023年,公司车规级SPI NOR Flash在汽车底盘悬架系统等安全性要求较高的场景中稳定运行,标志着公司车规级SPI NOR Flash的可靠性得到了进一步验证。公司的车规MCU产品,目前已成功与国内头部Tier 1平台合作开发产品,如埃泰克车身控制域、保隆科技胎压监测系统,并同时已与多家国际头部公司开展合作。 投资建议:我们预测2024-2026年营收为73.34/90.45/104.67亿元,归母净利润为10.21/15.04/19.40亿元,对应EPS 1.53/2.26/2.91元,对应当前股价PE为62/42/32倍,维持“买入”评级。 风险提示:下游需求不及预期风险、新产品研发风险、吸引人才与保持创新能力的风险等。

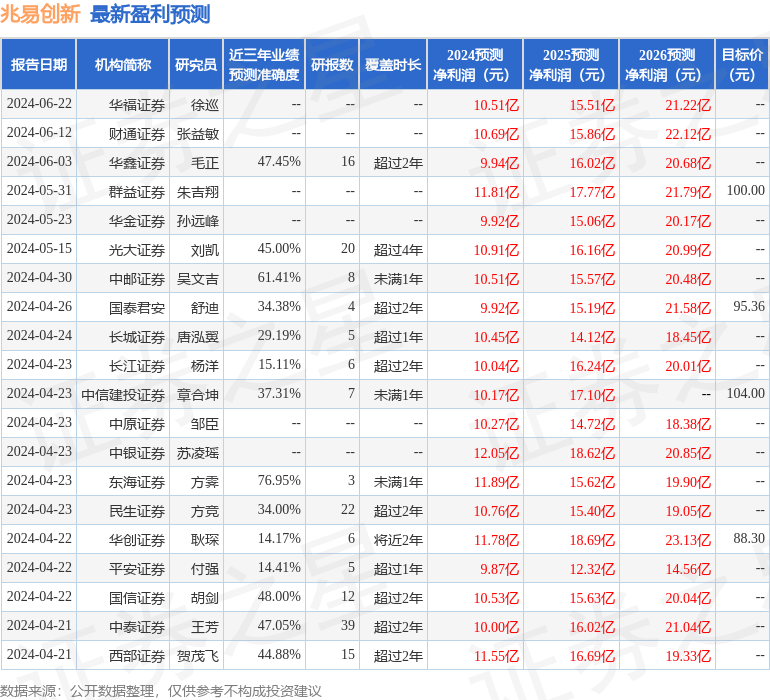

证券之星数据中心根据近三年发布的研报数据计算,东海证券方霁研究员团队对该股研究较为深入,近三年预测准确度均值为76.95%,其预测2024年度归属净利润为盈利11.89亿,根据现价换算的预测PE为52.92。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级23家,增持评级6家;过去90天内机构目标均价为97.15。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26