美光为何大跌?

昨日美股盘后,AI大牛股美光发布了24财年三季报,对应截止今年5月30日的业绩,股价大跌7.98%:

事后,媒体总结了2条原因:

一是美光预计第四财季销售额将在74亿至78亿美元之间,分析师的预估均值为75.8亿美元,而一些预测高于80亿美元;

二是尽管人工智能计算热潮令美光受到提振,但个人电脑和智能手机等传统市场的需求仍然低迷,展望显示这些领域从去年历史性的下滑中恢复的速度没有一些人希望的那么快。

大跌的原因果真如此吗?

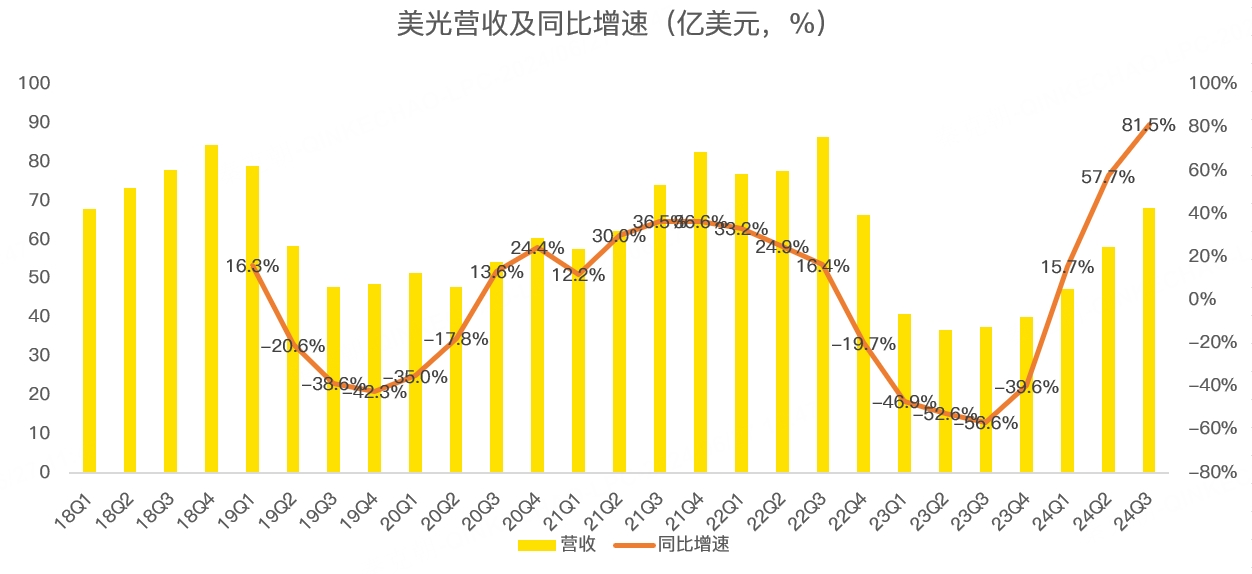

从收入上看,美光FY24Q3营收68.1亿美元,同比大增81.5%,超过了管理层给出的64-68亿美元指引,亦高出分析师预期的66.7亿:

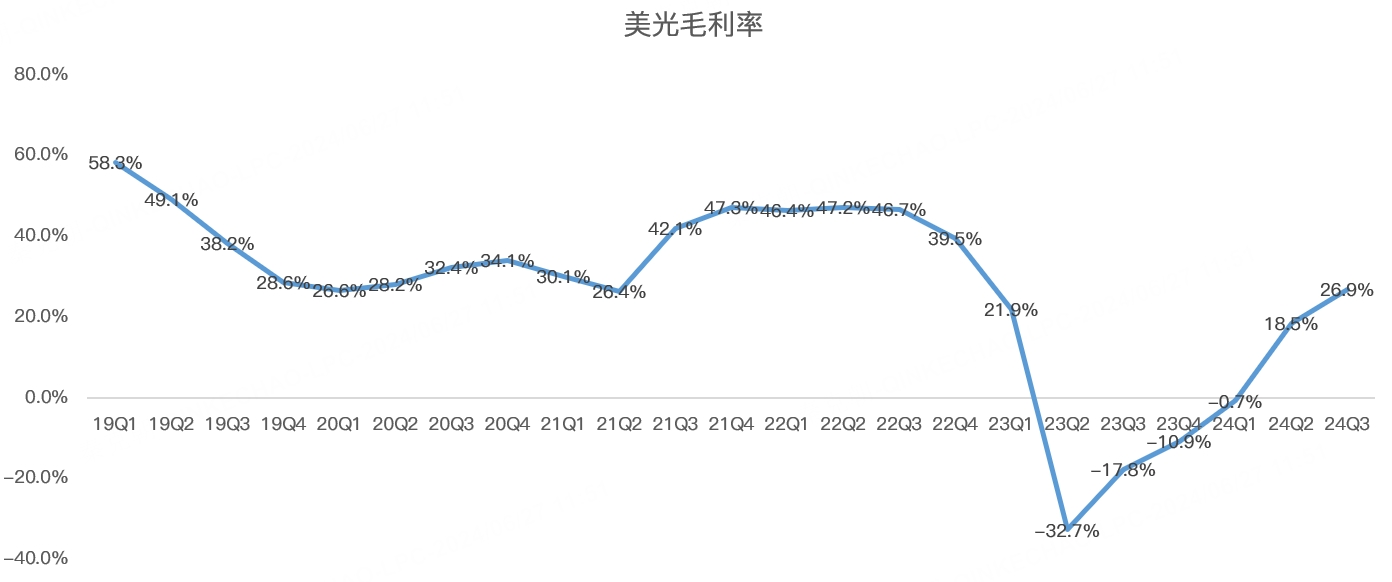

毛利率方面,FY24Q3为26.9%,接近管理层给出的24%-27%指引上限:

FY24Q3每股收益0.62(非公认会计准则),超过分析师预期的0.5。

由此来看,美光三季报大超预期!

展望第四季度,美光给出的营收指引超过了分析师预期的中值,拿最高值做对比,显然是鸡蛋里挑骨头,运动比赛还知道要去掉最高分和最低分来算成绩。

除此之外,PC和手机市场复苏不及预期也不是美光下跌的原因,在FY24Q3财报中,美光预计今年PC出货量将保持低个位数增长、手机出货量维持低至中个位数增长预测,该表述与上一季相同,并未出现下调的情况。

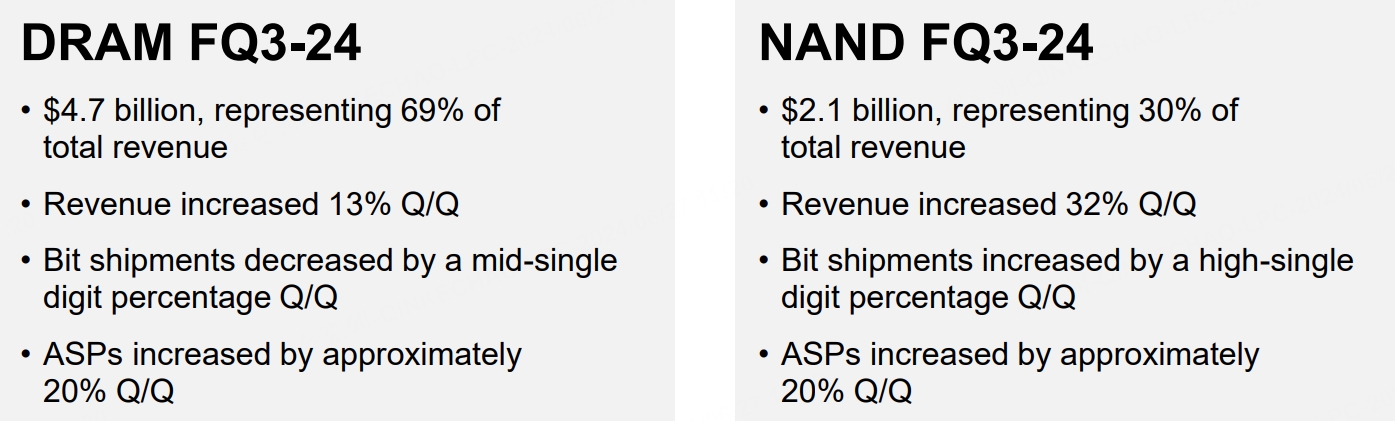

除了出货量之外,美光最受益的是内存价格提升,如FY24Q3,美光DRAM出货量环比下降中个位数,但得益于价格环比提升20%,导致DRAM营收环比增长了13%:

由此来看,美光的未来并不是指望PC和手机出货量能迎来大的增长,而在于价格趋势如何演变?

根据财报信息,美光预计内存价格上升趋势将持续至明年。

除此之外,得益于AI PC和AI手机的推出,预计将带动出货量上升,而AI PC和AI手机才刚刚推出,明年才是它们大展身手的时候。

值得注意的是,AI PC和AI手机对内存容量的需求远高于普通产品,其中,预计AI PC的DRAM容量将比普通的高出40%-80%!

另外,美光今年股价大涨66.8%,投资者蜂拥而入,并不是看好消费电子复苏,而是AI。

在24财年三季度,美光的HBM产品营收超过1亿美元,预计24财年销售额将达到数亿美元。

美光的HBM3e产品是英伟达AI GPU重要零部件,在该领域,领先者是韩国的SK海力士,美光的产品刚刚应用在英伟达GPU上,预计2025财年将贡献数十亿美元的销售额!

HBM产品还在迭代,预计明年12层堆叠的HBM3e产品将量产,而在HBM4e上,美光有望追平SK海力士和三星。

技术更先进的产品将带来更高的盈利能力,同时,由于今明两年的HBM产能已经预定一空,由此还挤压了其他内存产品的产能,美光预计未来几年的HBM年复合增长率远高于50%!

需求强劲之下,美光计划大肆增加资本支出,预计2025财年的支出金额将达到销售额的30%!

总的来说,美光充分受益AI趋势,目前也没有降温的现象,2025财年的收入或将创下历史记录!

因此,美光第四季度的指引并没有问题,问题出在估值上!

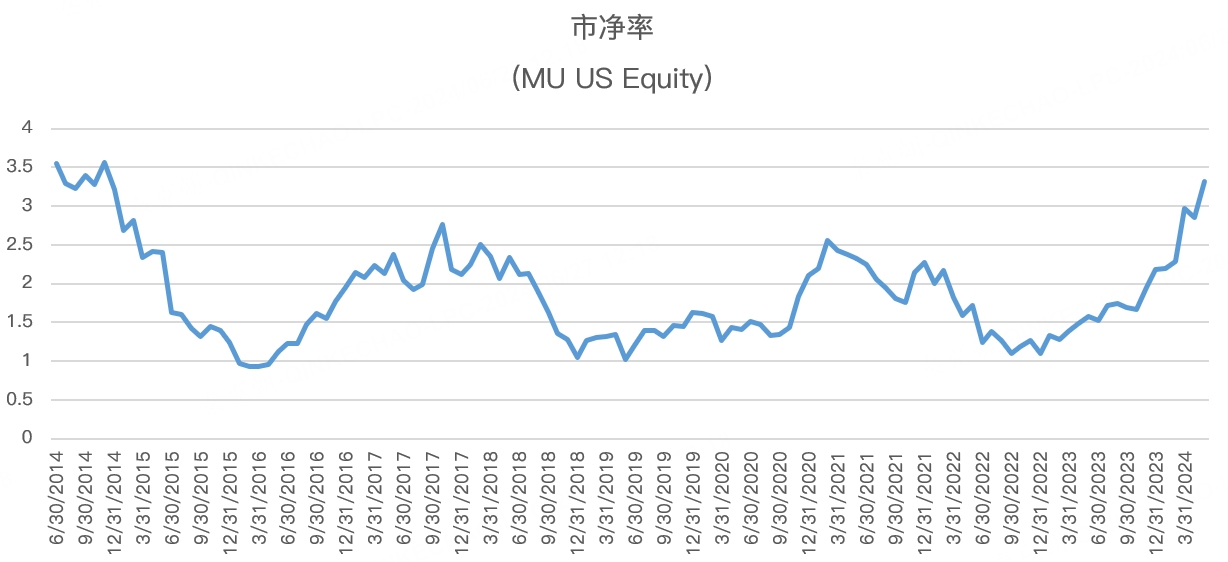

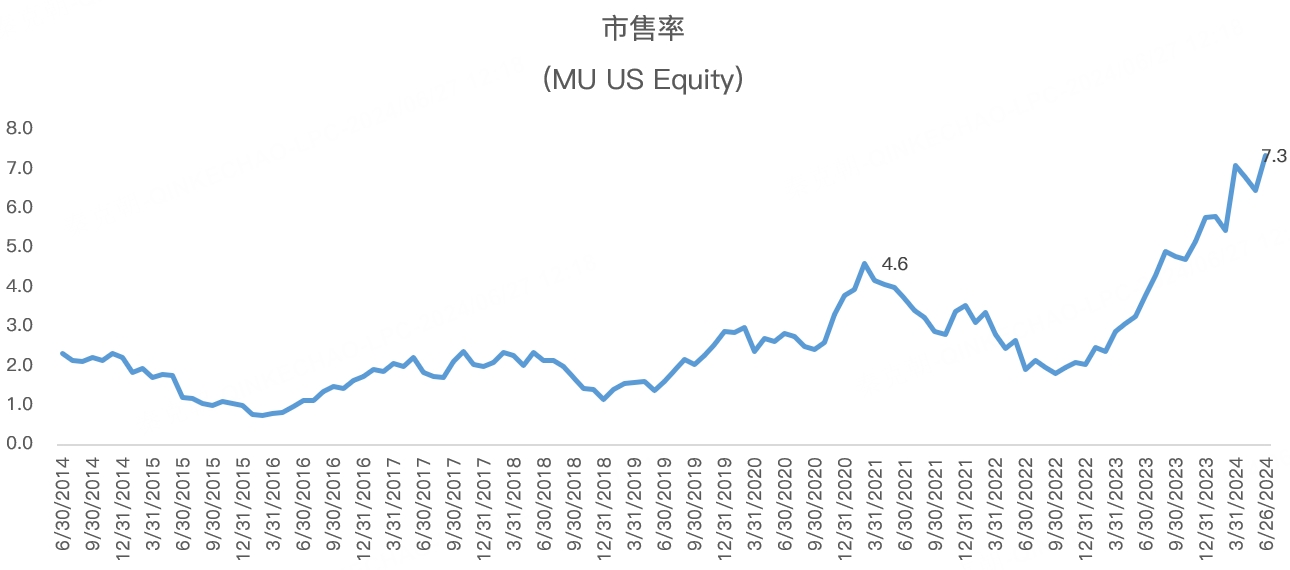

从市净率估值来看,美光已经创出10年来的高点:

从市销率估值来看,美光当前为7.3倍,远高于历史均值:

按照目前分析师的预测,美光2025财年销售额在378.6亿,据此计算,远期市销率4.2倍,也已经不算低了!

高估值压力之下,即使财报符合预期,也会引发投资者获利了结,美光未来能否重拾升势,关键还是看内存价格是否会超预期上涨?

本周三,有媒体报道,美光的竞争对手三星,计划在三季度将DRAM和NAND的价格上调15%-20%!

大摩此前预计,内存将迎来新一轮“超级周期”,内存行业的定价权优势将进一步凸显。AI快速发展将导致DRAM和HBM的供需失衡,预计2025年HBM的供应不足率为-11%,整个DRAM市场的供应不足率为-23%。

由此来看,美光的好日子还没有结束,此时言顶或尚早! $美光科技(MU)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26