开源证券:给予石头科技买入评级

开源证券股份有限公司吕明,周嘉乐,陈怡仲近期对石头科技进行研究并发布了研究报告《公司信息更新报告:激励及持股计划推出,利于人才绑定和长期发展》,本报告对石头科技给出买入评级,当前股价为410.93元。

石头科技(688169) 新一期激励及持股计划推出,利于人才绑定和长期发展,维持“买入”评级 石头科技披露股权激励及员工持股计划草案,对象覆盖高管及中层骨干等不超过65人,拟授予/持股数合计约22.4万股,其中持股计划业绩考核触发值为2024-2027年度营收较2023年增长10%/14%/18%/22%,目标值为12%/16%/20%/24%。我们认为公司业绩考核目标的实现难度较低、与往期保持一致,有利于长期人才团队建设和公司稳定发展。公司内销抢份额趋势延续,外销线下渠道拓展良好,我们维持盈利预测,预计2024-2026年归母净利润为26.0/31.2/37.7亿,对应EPS为19.8/23.7/28.7元,对应PE为20.7/17.2/14.2倍,维持“买入”评级。 股权激励及员工持股计划颁布、实控人承诺不减持,彰显公司长期发展信心 6月20日晚间,公司发布的(1)股权激励计划草案拟以208.15元/股的价格向管理骨干人员、技术骨干和业务骨干人员共29人授予限制性股票5.3969万股,约占公司股本总额的0.04%,费用合计约1191万元,业绩增长目标为以2023年营业收入为基数,2024/2025/2026/2027营业收入增速分别不低于10%/14%/18%/22%;(2)员工持股计划草案拟以208.15元的价格持有股票数量不超17.03万股,持有人含部分董事、监事、高管、核心技术、业务人员,初始设立时总人数不超36人,拟筹集资金总额上限为3544万元,业绩考核触发值为2024-2027年度营业收入较2023年增长10%/14%/18%/22%,目标值为增长12%/16%/20%/24%。此外,公司实际控制人昌敬先生自愿承诺,自2024年6月19日起6个月内不通过集中竞价交易、大宗交易等方式减持其持有的公司股份,目前实控人持股数量为2774万股,约占公司股本总额21.09%。我们认为公司深度绑定核心团队利益、实控人承诺不减持,充分彰显了长期稳定发展信心。 公司内销618大促预计表现良好、外销渠道加速扩张、2024Q2有望超预期 展望2024Q2,国内618大促热销及海外渠道持续扩张加持下,公司2024Q2业绩有望持续超预期,2024年股权激励及员工持股计划目标完成可能性高。(1)国内市场:2024M5石头内销线上销额/销量市占率分别为28.2%/24.3%,环比分别+1.3/+3.7pcts,连续两月位列行业第一,其中单品P10SPro占比14.2%、领跑市场。(2)海外市场:线下渠道看,美国逐步取得突破,包括芬兰、德国、法国在内的欧洲地区整体提货态势良好,南欧持续开拓中。我们认为扫地机被取消关税豁免以及海运费用提升对公司业绩影响小,渠道增量下外销有望持续高增。 风险提示:新品销售不及预期;原材料价格风险;海外高通胀下需求不及预期。

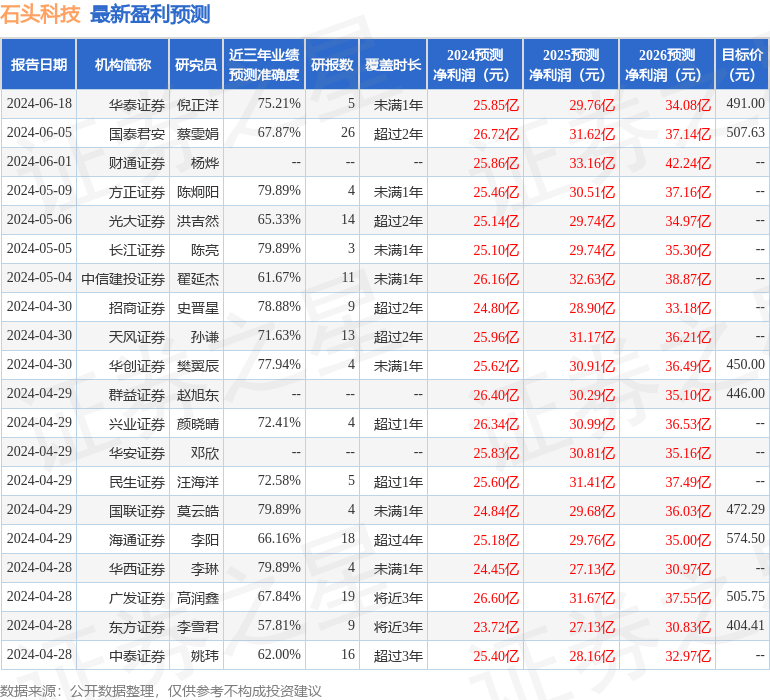

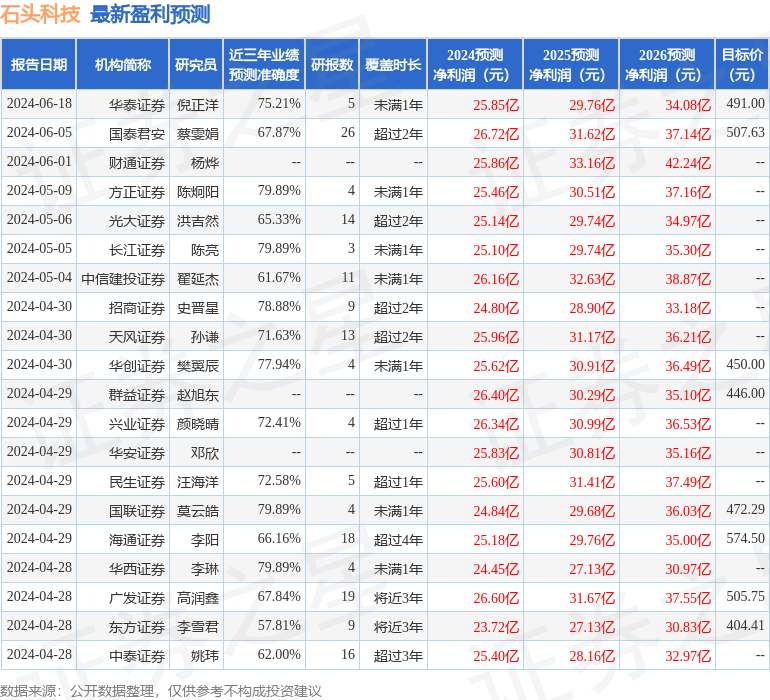

证券之星数据中心根据近三年发布的研报数据计算,方正证券陈炯阳研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利25.46亿,根据现价换算的预测PE为21.09。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级23家,增持评级7家;过去90天内机构目标均价为471.02。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.52

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26