顺风车市场的领先者:嘀嗒出行的盈利能力与市场前景

6月20日,中国领先出行平台之一,嘀嗒出行正式启动IPO公开招股,预计将很快登陆港交所,成为中国共享出行第一股。

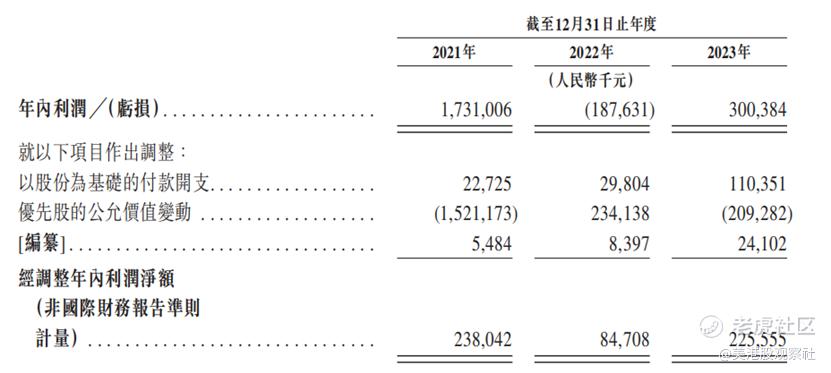

招股书显示,2023年,嘀嗒出行总收入、毛利润、经调整净利润和现金流净额分别为8.2人民币亿元、6.1亿元、2.3亿元、和2.3亿元,同比分别增长43.2%、41.6%、166.3%、和114.4%。同时,2023年,嘀嗒出行经调整净利润率和毛利率分别为27.7%,74.3%。这意味着,2019年首次盈利的嘀嗒出行已连续五年盈利,充分展现出穿越周期的可持续盈利能力。

嘀嗒出行成立于2014年,是一家以技术为驱动的出行平台,专注顺风车和出租车数字化转型业务,让我们看看公司的投资价值如何。

中国领先的顺风车平台,有望成为港股共享出行第一股

在“让路上没有空座”的愿景之下,嘀嗒出行创新商业模式,通过共享顺路私家车空座,在创造更多运力同时降低对环境的影响;通过赋能出租车数字化转型,提高中国出租车行业利益相关者的效能及效率;从根本层面重塑交易及用户体验,为乘客和司机提供更高效环保的出行解决方案,从而实现更大的ESG效应。

截至2023年12月31日,嘀嗒出行服务覆盖全国366个城市,拥有约1560万名认证私家车车主,自成立以来至2023年12月31日,已为约6940万名单独顺风车乘客提供服务。

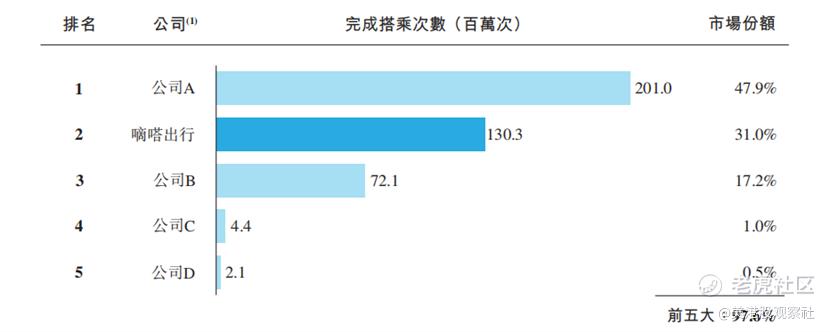

嘀嗒出行在中国顺风车市场具有领先市场地位。根据弗若斯特沙利文报告,按照2023年的交易总额和搭乘次数计算,嘀嗒出行是中国第二大的顺风车平台。2023年的交易总额达到86亿元人民币,搭乘次数达到1.3亿次,其市场份额按交易总额计算达31.8%,按搭乘次数计算则达31.0%。

最近,包括嘀嗒出行、曹操出行和如祺出行等共享出行平台都申请了港交所上市,此次嘀嗒出行率先启动IPO公开招股,将在港股共享出行第一股的争夺战中拿下头筹,成为港股共享出行第一股。

独特的轻资产、高效率业务模式驱动快速扩张

不同于网约车的重资产模式,嘀嗒出行业务模式可以概括为“轻资产、高效率”。公司不拥有或租赁车队车辆,而是通过整合社会闲置的私人乘用车资源,为用户提供顺风车服务。因此不需要承担繁重的资本投资和汽车持有成本,能够实现更快扩张和更好盈利。同时,由于顺风车是车主乘客分摊出行成本,互惠互利的出行模式,因此相比网约车,平台无需支付大量奖励和补贴去促成订单。

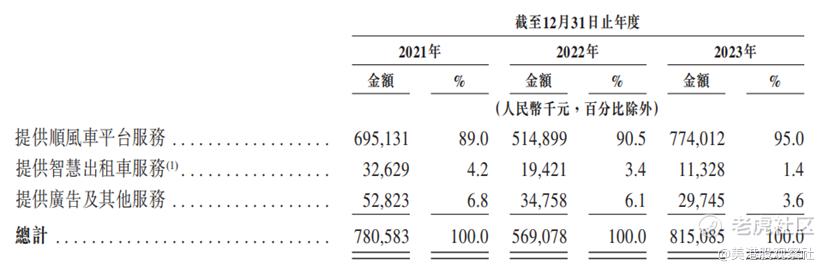

此外,嘀嗒出行还提供智慧出租车服务以及广告及其他服务。

具体来看:

➢顺风车平台服务:利用嘀嗒出行App和小程序等平台,连接顺路私家车主和乘客,实现空座资源共享和顺路出行匹配,并向私家车车主收取服务费。

➢智慧出租车服务:包括面向出租车司机的嘀嗒出租车司机App和面向乘客的嘀嗒出行App以及嘀嗒出行微信小程序,提供全面出行解决方案。公司也通过凤凰出租车云平台,为出租车公司提供车队管理和运营支持。截至2023年12月31日,凤凰出租车云平台已服务73个城市中的916家出租车公司。

➢广告及其他服务:利用平台积累的庞大用户群,嘀嗒出行通过出售APP内置广告位提供广告服务。公司也跟汽车服务提供商合作,吸引私家车车主和出租司机与其对接。该业务中,公司向第三方获取广告费或合作佣金。

2023年,嘀嗒顺风车搭乘次数达到1.3亿次,同比增长38.3%,交易规模达到86亿元,同比增长41%,呈高速增长趋势。截至2023年12月31日,嘀嗒出行共协助创造5460万个未利用汽车座位的运力,相当于中国小型私人乘用车座位总数的约4.5%。

2023年,嘀嗒顺风车平台服务帮助减少约130万吨二氧化碳,相当于种植约160万英亩的林木。

可以看出,顺风车模式能够提高交通资源利用效率,促进绿色出行,减少城市拥堵和环境污染,也赋予了公司较高的ESG属性。

独特轻资产模式带来高盈利能力、高现金流表现

凭借顺风车的轻资产模式,嘀嗒出行获得了相对网约车平台更好的财务表现。2021年到2023年,嘀嗒出行分别实现收入7.81亿元人民币(下同)、5.69亿及8.15亿元,2022年受新冠疫情影响出现收入下滑,而2023年已经恢复并实现了增长。

而在剔除了股份开支、优先股的公允价值变动之后,嘀嗒出行已经实现了持续盈利,2021年到2023年的调整后净利润分别是2.38亿元、0.85亿元及2.26亿元,调整后的净利润率分别达到30.5%、14.9%、27.7%,而网约车平台如UBER、滴滴等还尚处于盈亏边缘,其毛利率水平刚刚达到嘀嗒出行的调整后净利润率水平。

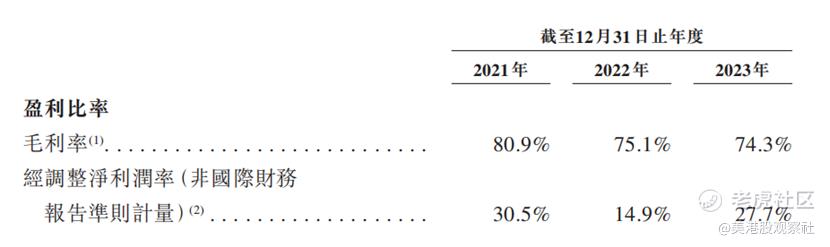

顺风车模式赋予嘀嗒出行较高毛利率。2021年到2023年,嘀嗒出行的毛利率分别为80.9%、75.1%、74.3%,其毛利率会受到竞争补贴等的影响,但是整体上还是保持非常高的水平。而分业务来看,顺风车平台服务的毛利率在同期分别达到85.4%、79.5%、75.9%,是拉动公司整体毛利率的主要动力。

2023年,嘀嗒出行毛利润同比增长41.6%,而毛利率则小幅下降至2023 年的74.3%。其中原因主要是,技术基础设施和安全措施增强,导致运营和维护服务费用增加,保险成本增加,以及与聚合平台合作导致支付聚合平台服务费增加等因素。

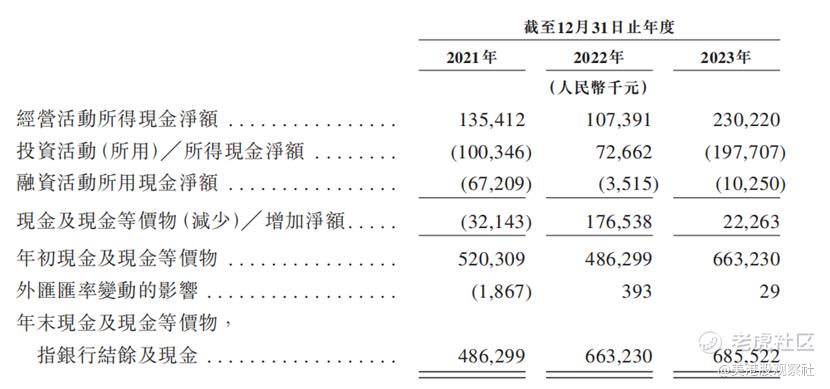

嘀嗒出行的现金流也非常优秀。2021年到2023年,公司经营活动产生的现金流净流入分别为1.35亿元、1.07亿元、2.30亿元,这表明公司的商业模式具有很强的可持续性。而截至2023年12月31日,嘀嗒的现金及现金等价物增至14.2亿元,为业务经营和规模扩张提供充足储备。

大数据+人工智能+高级算法 先进技术驱动出行效率提升

先进技术是公司业务顺利开展的强有力支撑。在研发费用端,嘀嗒出行投入持续增长的,在其他费用下降的情况下,2023年研发费用逆势增长了36.7%。

嘀嗒出行通过大数据匹配和调度算法,显著提高了顺风车的效率和响应率。2021年、2022年及2023年,嘀嗒出行的应答率分别达到56.4%、58.8%及66.5%,呈现逐年增长的趋势,并且高于约50% 至55%的行业平均水平。其导航技术不仅提供路径规划和智能推荐上下车站点,还能实时显示司机与乘客的位置,优化接送点,缩短等待时间。

在安全方面,嘀嗒出行利用人工智能、云技术和导航技术确保用户安全,包括一键式紧急求助服务和自动行程追踪。截至最新时间,嘀嗒出行平台上没有发生过任何恶性暴力事件。此外,嘀嗒出行的数字化工具如出租车智慧码和打车助手,以及凤凰出租车云平台,为传统出租车行业提供了数字化转型的途径。

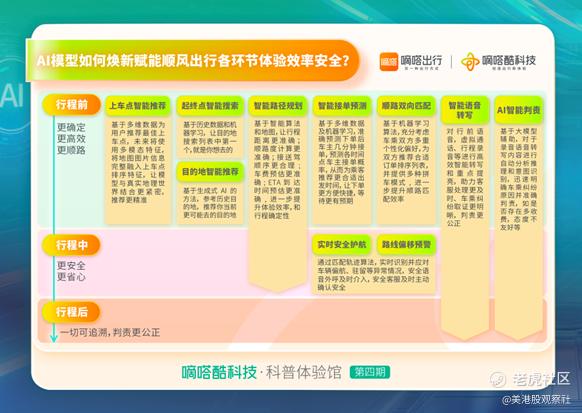

不久前,嘀嗒出行还发布了“AI模型如何焕新赋能顺风车各环节体验效率安全”一览图,展现在行前、行中和行后各个环节,AI模型是如何创新解决出行痛点,焕新提升顺风车体验、效率和安全的,集中展现了嘀嗒出行在AI赋能方面的创新成果。

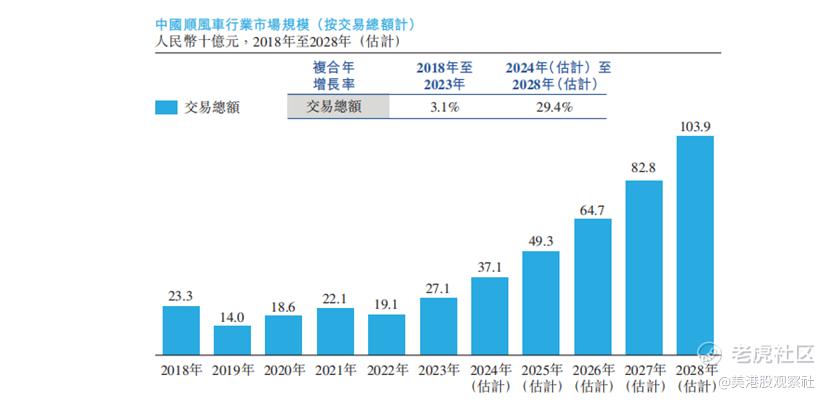

顺风车市场渗透率提升空间大,未来五年年复合增长率29.4%

目前,顺风车市场尚处于起步阶段,凭借在顺风车市场的领先地位和已获验证的商业模式,嘀嗒出行还有很大的成长空间。

中国汽车客运市场包括顺风车、出租车及网约车三种主要的不同出行方式,顺风车方式具有低定价、平等互助、点对点直达、灵活协商的特点,因而能够满足用户更加个性化的需求,从而越来越受到市场认可。

F&S报告预计,得益于宏观经济环境改善,城镇化率提升,私家车数量持续增长和更多利好政策推出,顺风车将成为中国汽车客运市场增长最快的细分市场,其交易总额预计将在2028年达到1,039亿元,2024年至2028年的复合年增长率为29.4%,以出行距离计的顺风车渗透率预计也将从2024年0.36%增至2028年的0.80%。此外,顺风车在中国汽车客运市场所占份额,将从2023年的4.4%增至2028年的8.4%。

多家明星机构参投,投资价值凸显

从商业模式、财务表现、竞争优势和发展前景上看,嘀嗒出行具有不错的投资价值。在上市前,嘀嗒出行就已经获得了多家明星机构的投资,包括蔚来资本、IDG、崇德资本、易车网、高瓴、京东和携程等,为公司提供了资金支持,也为公司的发展战略和市场扩张提供了宝贵的资源和经验。此次上市也将吸引更多的投资者,提升公司的品牌知名度和扩张潜力,从而获得更加长远的增长。

上市后,嘀嗒出行计划将募集的资金重点用于技术能力的提升、安全机制的升级、用户群的扩大以及营销和推广计划的加强。此外,公司还计划通过战略联盟和投资收购机会来拓宽业务边界,这将进一步提升嘀嗒出行的增长潜力,实现更高的投资价值。

$嘀嗒出行(02559)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47