航天智造:6月19日接受机构调研,北京世邦私募基金管理有限公司参与

证券之星消息,2024年6月19日航天智造(300446)发布公告称公司于2024年6月19日接受机构调研,北京世邦私募基金管理有限公司崔卫国 于千可 杨力参与。

具体内容如下:

问:去年公司通过装入优质资产,成功升了上市公司质量。请公司未来定位是什么?

答:您好,公司在重组完成后成为航天七院唯一的上市平台,也进一步明确了“航天+”与“智能制造”的产业主线,围绕三大主营业务开展研发制造,服务于新能源汽车、油气高端装备以及新材料等国家战略新兴产业。

公司定位于航天科技集团“智能制造”主平台,通过资本运作与产业发展“双轮驱动”,推动发挥上市公司资本运作、融合发展、产业发展、体制机制创新“四个平台”功能,打造规范治理、智能制造、价值创造、高质量发展的“四个样板”。具体来说,公司将汇聚更多的优质资源,推动上市公司向航天特种智能装备领域发展。坚持创新驱动,汽车内外饰件领域聚焦新能源汽车智能化、网联化趋势,实现汽车内外饰、智慧座舱与自动驾驶等方面的创新和迭代;油气装备领域聚焦国家能源安全战略,加快军品业务开发,不断巩固行业领先地位,促进融合发展;新材料领域聚焦信息防伪材料、电子功能材料和耐候功能材料,加速国产化替代和转型升级,跟随“一带一路”走出国门,打造细分领域的隐形冠军。未来,公司将坚持服务于战略新兴产业,努力建设成为智造能力领先、管理运营高效、经济效益显著、产业链地位突出、积极报股东、践行社会责任的国内一流上市公司。谢谢!问:公司如何看待汽车行业的发展趋势?公司2024年汽车零部件业务收入是否仍保持增长?

答:汽车工业是国民经济战略性、支柱性产业,汽车行业面临着“电动化、智能化、网联化、共享化”的发展趋势,汽车零部件行业也迎来“系统化、平台化、模块化、轻量化、智能化、环保化”的发展趋势。2023年,中国汽车产销量连续第15年位居全球第一,新能源汽车产销量连续第9年位居全球第一,且增速超过行业平均水平,同时汽车出口量大幅增长,历史性地成为汽车出口第一大国,反映出中国汽车产业竞争力和创新力的不断突破。有行业协会预测,2024年中国汽车总销量将同比增长3%以上,新能源汽车销量将有望增长20%以上。主流的汽车厂商和部分造车新势力更是把业绩增长目标定得远高于行业增速。

除此之外,随着我国老旧汽车存量不断累积,换购更新的潜力巨大。乘联分会预测,今年乘用车市场消费增量将有40%来自以旧换新,随着今年4月份《推动消费品以旧换新行动方案》和《汽车以旧换新补贴实施细则》的先后发布,鼓励和推动汽车以旧换新、提振汽车消费已成为行业工作主线。公司汽车零部件业务瞄准新能源汽车、造车新势力等关键市场机会,紧跟整车市场竞争格局变化,持续扩大优质客户优势,公司主要客户涵盖国内主流整车厂商,并与多家造车新势力厂商建立了合作。基于以上行业发展趋势和公司自身优势,公司汽车零部件业务收入仍将保持良好发展态势。谢谢!问:公司的汽车零部件业务有哪些优势

答:您好,公司汽车零部件业务(航天模塑)客户基本实现国内主流车企全覆盖,已形成较为完善的国内产业布局,具备产业集群优势,具备与主机厂进行多类大型总成同步开发的能力,是国内少数营业收入超过50亿元的汽车内外饰件企业,先后被评为国家高新技术企业、四川省汽车行业先进单位、成都汽车轻量化工程技术研究中心,是中国模具行业标准起草单位,承担四川省重大科技成果转化工程示范项目。具体如下竞争优势

(1)完善的产业布局优势航天模塑在东北、京津冀、中部、西南、珠三角及长三角等全国主要汽车产业集群建立了20余个生产基地,生产基地涵盖国内重点汽车产业生态圈,构建起“总部研发+属地生产”的产业布局,与主流整车厂商的全国布局高度匹配,形成完善的产业布局优势。(2)深厚的技术与研发优势航天模塑具备成熟的工艺技术及同步研发和创新能力,旗下拥有1个国家认可实验室和4个省级技术中心,累计获得专利授权554项,其中发明专利43项。公司掌握软质内饰与动力总成塑料件生产工艺技术、中大型复杂模具的设计制造、内外饰性能试验扩建与认可、轻量化全塑尾门、塑料前端框架、闭模物理发泡等领域核心技术,并取得对智能座舱领域INS装饰注塑、双嵌膜透光装饰等关键技术的突破,具备与主机厂进行多类大型总成同步开发的能力。与同行业公司相比,航天模塑凭借多年来对核心技术的不断积累以及对整车设计理念和需求的深刻理解,已经逐步发展成为国内少有的同时具备汽车零部件和模具设计生产同步研发、制造能力的公司。(3)客户资源和品牌优势经过多年的稳健经营和快速发展,航天模塑已经形成并拥有稳定的优质客户群体,航天模塑客户包括长安汽车、吉利汽车、一汽集团、广汽乘用车、奇瑞汽车等多家国内主流整车厂商及全球知名的汽车零部件一级供应商。2023年,航天模塑提供零部件的整车量占全国乘用车总销量的42%。同时,航天模塑积极布局新能源汽车领域业务,已成功为长安汽车、吉利汽车、广汽埃安、比亚迪等主流汽车厂商的多款新能源车型提供量产配套;已成功进入多家造车新势力的供应商体系并开展内外饰件产品的协同设计,部分产品已获得量产订单。依托强大和稳定的客户资源网络,航天模塑在行业内树立了良好的品牌形象,并享有较高的市场知名度。强大的客户资源和品牌优势能有效推动航天模塑新业务的开展和产品品质的提升,并切实保证航天模塑生产销售的稳定性和安全性,显著提升航天模塑的盈利能力和抗风险能力。(4)纵深结合的产品布局和成本管控优势航天模塑产品系列齐全,覆盖了主要汽车内饰件、外饰件、发动机系统塑料部件,从而为产品定制化、模块化、平台化供货提供了可能。此外,航天模塑还为整车厂商提供一体化的汽车零部件配套服务,极大地提高了航天模塑产品竞争力。经过二十余年持续发展,航天模塑已逐步形成“产品研发-模具设计与制造-零部件制造-总成配套与服务”纵深结合的汽车零部件产品供应链,可显著降低中间环节成本,缩短产品从研发到量产的周期,从而有效控制生产成本,提升航天模塑的市场竞争力。谢谢!问:国家大力支持未来产业发展,其中包括深地资源探采,这是否给公司带来了机遇?

答:您好,根据《工业和信息化部等七部门关于推动未来产业创新发展的实施意见》要求,我国后续将重点推进未来制造、未来信息、未来材料、未来能源、未来空间和未来健康六大方向产业发展,并明确“深海深地等领域”“深地资源探采”属未来空间。近年来,为更好保障油气能源安全,我国结合自身资源禀赋,推动油气开发不断向更深、更高温的储层迈进,深层、超深层已成为我国油气重大发现的主阵地。油气储层越深,环境温度和压力就越高,腐蚀性越强,开采难度也就越大,核心难题之一就是在高温、高压、强腐蚀环境下难以实现正常射孔,超高温超高压射孔技术已成为影响我国油气能源安全的关键“卡脖子”技术。

2017年,航天能源成功突破关键技术难题,在国内率先研制了完全自主可控的超高温超高压射孔系统,迅速取代国外进口产品,为我国高温深井的顺利开发提供了关键自主装备支撑,有力推动我国油气勘探开发边界不断拓深。公司全资子公司航天能源在油气装备业务领域整体技术水平达到国内领先,部分特色技术达到国际领先水平,在页岩气(油)分簇射孔装备领域国内市场占有率达到80%以上,市场占有率排名国内第一、全球第二,是石油民爆行业获得工信部颁发的油气井用爆破器材生产许可种类最多的企业,是国内油气井射孔领域整体配套能力最强、唯一一家具备全产品链供货能力可以针对客户需求定制解决方案的企业,核心竞争优势明显。2023年,航天能源研制的230℃/48h/180Mpa超高温超高压射孔系统创亚洲射孔井温迄今最高纪录;为中石油万米深井,定向研制的260℃/72h/245Mpa超高温超高压射孔系统已基本攻克耐温关键技术难题。未来,随着国家“深海深地等领域”“深地资源探采”等未来空间产业的持续发展,将为公司油气装备业务带来新的发展机遇。谢谢!问:公司2024年8月是否还有一批限售股要解禁?

答:您好,公司去年8月,向交易对方发行股份购买标的资产,定增了4.6亿股份,其中部分交易对方所持股份法定限售期为1年,但需履行3年的业绩承诺,待业绩承诺期满才可解禁,所以今年8月没有限售股要解禁。谢谢!

航天智造(300446)主营业务:信息防伪材料、电子功能材料和精细化工材料产品的研发、生产、销售。

航天智造2024年一季报显示,公司主营收入18.96亿元,同比上升70.14%;归母净利润1.67亿元,同比上升295.34%;扣非净利润1.47亿元,同比上升43284.09%;负债率45.33%,投资收益120.44万元,财务费用256.15万元,毛利率18.48%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为21.85。

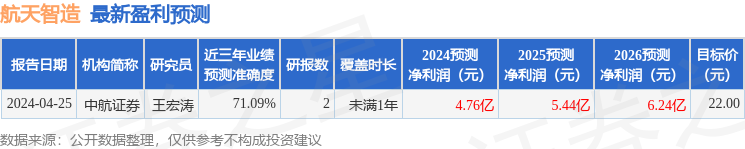

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26