金鸿新材深主板IPO终止,聚焦特种陶瓷制品,客户集中度较高

格隆汇获悉,近日,山东金鸿新材料股份有限公司(以下简称“金鸿新材”)的深主板IPO审核状态变更为“终止”,原因系该公司及其保荐人中泰证券股份有限公司撤回发行上市申请。

招股书显示,金鸿新材主营业务为特种陶瓷制品的研发、生产和销售。2012年,王汝江与张媛媛共同出资设立金鸿有限(公司前身)。经过多次增资和股份转让,本次发行前,王汝江共持有公司72.70%的股份,为金鸿新材的实际控制人。

王汝江1954年9月出生,年近70岁,大专学历,曾历任山东省安丘市郚山乡工业办公室职员、山东省安丘市南逯乡经委职员、安丘市南逯乡农修厂厂长等职务,如今是金鸿新材的董事长。

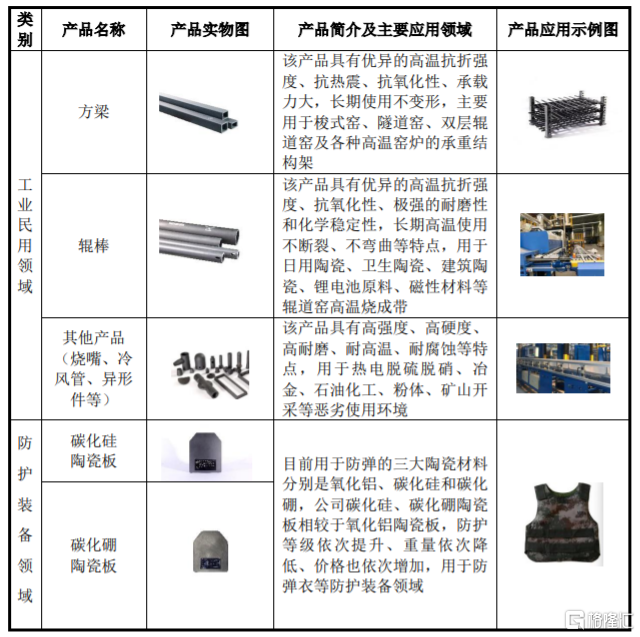

金鸿新材攻克了陶瓷材料从配方到制品的技术和工艺难点,具备高强度、高硬度、高精度、复杂结构的工业民用领域和防护装备领域特种陶瓷制品的研发和生产能力。其产品包括方梁、辊棒、碳化硅陶瓷板、碳化硼陶瓷板等,广泛应用于锂电、半导体、光伏、节能环保、冶金、热电等工业民用领域和防护装备领域。

公司主要产品情况,图片来源:招股书

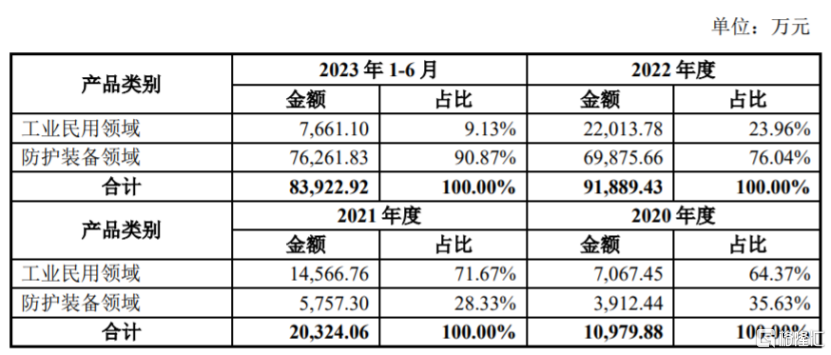

具体来看,2020年至2023年6月,金鸿新材工业民用领域产品的营收占比整体呈下滑趋势,防护装备领域产品的营收占比有所提升。

公司主营业务收入构成,图片来源:招股书

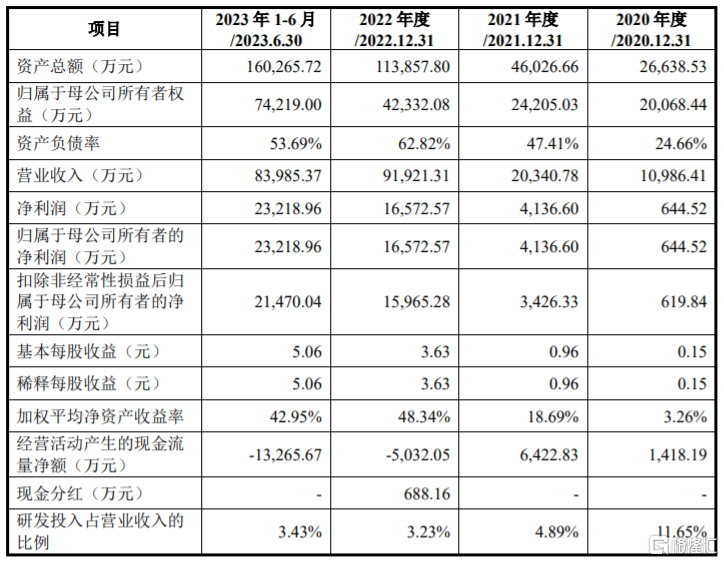

业绩方面,2020年至2023年6月,金鸿新材的营收约1.1亿元、2.03亿元、9.19亿元、8.4亿元,实现净利润约644.52万元、4136.60万元、1.66亿元、2.32亿元。

主要财务数据和财务指标,图片来源:招股书

2020年至2023年6月,金鸿新材的毛利率分别为25.67%、32.13%、31.96%、46.41%。公司综合毛利率在2020年至2022年低于同行业可比公司,2023年1-6月高于同行业可比公司,主要为产品结构变化导致。

值得注意的是,报告期内,金鸿新材向前五大客户销售额占当期主营业务收入的比例分别为44.84%、48.63%、82.18%和94.23%,占比较大,存在客户集中度较高的风险。

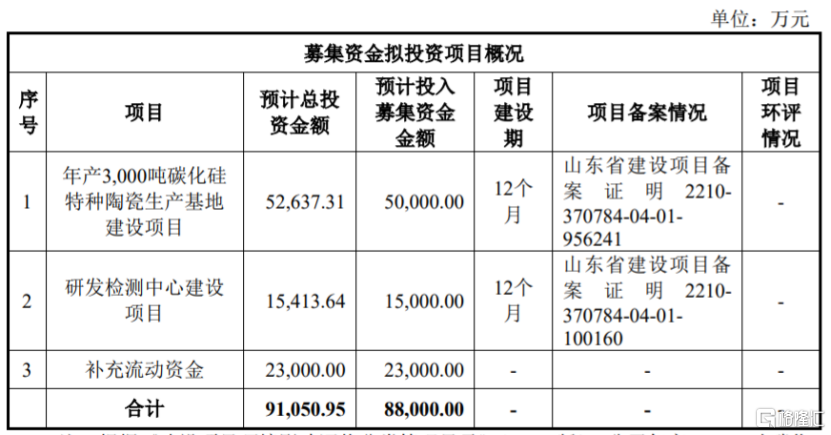

本次申请上市,公司原计划募集资金8.8亿元,用于年产3000吨碳化硅特种陶瓷生产基地建设项目、研发检测中心建设项目、补充流动资金。

募资使用情况,图片来源:招股书

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38