鹰派点阵图后,美联储官员齐上阵,美股新高「提价潮」?【美股周报】

上周,美国5月CPI指数回落提振降息预期,美国科技板块走高,那斯达克指数涨超3%。美联储最新利率点阵图暗示年内仅一次降息,最新通胀进展能否改变政策制定者的看法?

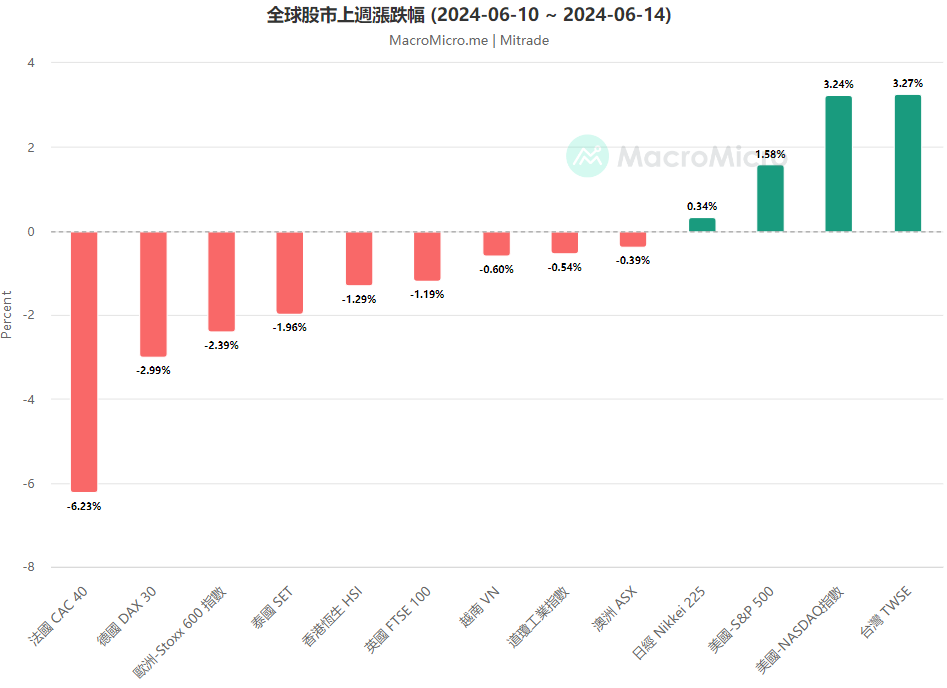

市场回顾上周(06/10-06/14),全球股市走势分化,欧洲大选剧变拖累欧股齐跌,三大美股指涨跌不一,AI提振台股连创新高。

美国5月CPI通胀全线低于预期提振降息前景,美联储会议「鹰派利率点阵图」带来复杂讯号。美股三大指数分化,道琼斯指数四连跌,那斯达克指数当周大涨超3%、五日连创历史新高,标普500指数涨1.58%。

个股方面,辉达和微软收创历史新高,苹果一度重返总市值第一宝座,Q2业绩超预期、上调财测、10:1拆股的博通财报周上涨近23%,第二季盈利超预期的Adobe绩后大涨14.5%。

美科技股强劲带动台股,台积电和鸿海刷新记录。分析师认为中长线看今年至2025年有望进入降息循环,股市将持续收到市场资金推升,AI三大要素运算力、算法、数据持续进化继续撑台链AI产业动能。

欧洲大选右翼崛起,政治不确定性带来欧洲资产抛售潮,法国股债双杀,法股当周跌超6%创三年多最大周跌。

【全球股市上周涨跌幅,来源:MacroMicro,日期:06/10~06/14】

CPI提振降息前景,美联储利率点阵图变鹰上周,备受瞩目美国五月CPI消费者物价指数降温支撑美国科技股动能。虽然6月美联储政策会议最新公布的利率点阵图只预估年内一次降息,但鉴于美联储的数据依赖模式和近两月通胀进展积极,投资人仍然较政策制定者更加乐观。

上周三(12日)数据显示,美国5月整体和核心CPI指标全线低于预期,CPI年率从3.4%放缓至3.3%,环比持平,创2022年7月以来新低;核心CPI年增3.4 %,为三年多来最低。

圣路易斯联储前总裁Jim Bullard评论道,「我认为这对委员会来说是个好消息,他们一直在寻找一份更温和的报告,他们在这里得到了。我们需要更多这方面的消息,以推进我们的宽松政策。」Bullard称,这确实为那些一直寻求提前降息的人带来希望。

彭博分析师写道,「五月的CPI报告令人鼓舞,核心个人消费支出平减指数也将令人振奋。我们预计今年夏季将出现一系列类似的报告,为美联储在9月开始降息奠定基础。」

此外,13日公布的生产者物价指数PPI也呈现通胀降温的迹象。五月PPI年增2.2%,低于预期的2.5%;月率从上月0.5%回落至0.2%,为近七个月来最大降幅。

Pantheon Macroeconomics首席经济学家Ian Shepherdson表示,「PPI和CPI的数据暗示,预计5月核心PCE平减指数仅增长0.11%,远低于今年前四个月的平均增幅0.32%。我们的预估存在重大下行意外。」

在CPI报告公布后当日,美联储6月议息会议如期按兵不动,但最新的利率点阵图显示政策制定者预估2024年仅有一次降息。鲍尔表示,虽然通胀率从高位大幅回落,但仍然过高,今年以来的通胀数据并未让美联储更有信心接近2%目标。

「美联储传声筒」Nick Timiraos表示,有四名美联储官员预计年内不降息,高于3月预测时的两名。七名官员预计降息一次,八名官员预计降息两次。这意味着微弱优势的多数人认为,基本情况是不会超过一次降息。

而另一方面,鲍尔也暗示政策制定者可能尚未将同日早些时候的CPI数据纳入政策考量,他将这些预测描述为「保守」。德银也认为,利率点阵图尚未反映5月CPI数据,多数官员通常不会在当天调整预测。

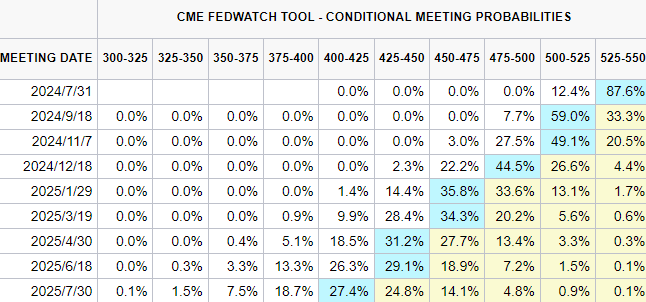

截至撰稿,投资人预计美联储今年将有两次降息,最早于9月降息的概率接近六成。

【CME利率期货市场揭示的利率走势及概率,来源:CME FedWatch Tool】

据彭博社上周最新的Markets Live Pulse调查,超一半受访者表示,无论美联储采取什么行动,标普指数今年迄今14%的涨幅都将持续下去,近四分之一的人表示美股繁荣需要央行宽松政策。

美股涨势持续,华尔街再现升价潮上周五,高盛第三次上调了标普500指数的2024年年度目标位,该行看好美国企业盈利前景和美股后续走势。这是高盛自去年11月首次设定标普指数2024年目标价、于12月和今年2月两次调整后的第三次调涨操作。

而就在一个月前,高盛还坚守标普指数年内5200点的目标价,扬言该指数在12月底前不太会有进一步上涨的可能性。

高盛指出,这一上调是由于低于平均水平的盈利下修、以及有望更高的市盈率。

周日,Evecore ISI更是乐观调整上看标普500指数年内涨至6000点,这是彭博社追踪的华尔街主要策略师预测的最高值,高于高盛、瑞银和BMO资本市场的5600点预测值。

该机构首席股票和量化策略师Julian Emanuel认为,「疫情改变了一切:创纪录的刺激措施、较高的现金余额、较低的杠杆率支撑着消费者。然后是人工智能AI。如今,GenAI在每个工作岗位和行业的潜力都在发生变化。通胀放缓、美联储有意降息和经济成长的前景支撑了金发姑娘。」

该行将标普500指数2024年和2025年的每股盈余预分别上调至238美元和251美元,新的预测意味着利润成长分别达到8%和5%。

本周财经前瞻:美联储官员、零售销售继上周美联储6月会议结束后,本周市场将迎来多名美联储官员的讲话,重点关注他们对通胀、经济和降息等方面的最新看法。他们包括库克、巴尔金、哈克、柯林斯、洛根、古尔斯比等。

数据方面,本周二将公布有着「恐怖数据」之称的美国5月零售销售数据,该指标反映美国消费者在二十余年的高利率背景下的表现。

本周三(19日),美股因六月节休市一日。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26