昔日女首富,被股民质疑

14%的债券利率,算什么水平?

某大佬曾说过,“理财产品收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金”。

在民间借贷,当前的司法保护上限为“一年期LPR的4倍”,以目前一年期LPR3.45%算,4倍也就是13.8%。所以14%,算是高利贷了。

在正儿八经的金融行业,大企业发债融资利率一般在3%-5%;普通企业的在6%-8%;超过8%的,基本是资质稍差或自身债务杠杆已比较高的企业。

再往上,就是濒临破产或者债务杠杆爆表的问题企业了。

万万没想到,最近有一家看上去浓眉大眼的巨头企业,其发债利率竟然直接去到了14%,比那些破产房企还高一大截,并且是大股东购买了绝大部分的份额。

这个情况,有点熟悉啊!

01令人震惊的高息债

玖龙纸业,成立于1995年,2006年在港交所上市,公司主要产品为各类环保包装纸、高档全木浆纸及其上下游产业链,在国内拥有十大生产基地,运输优势显著,并在海外如美国、越南、马来西亚布局产能。

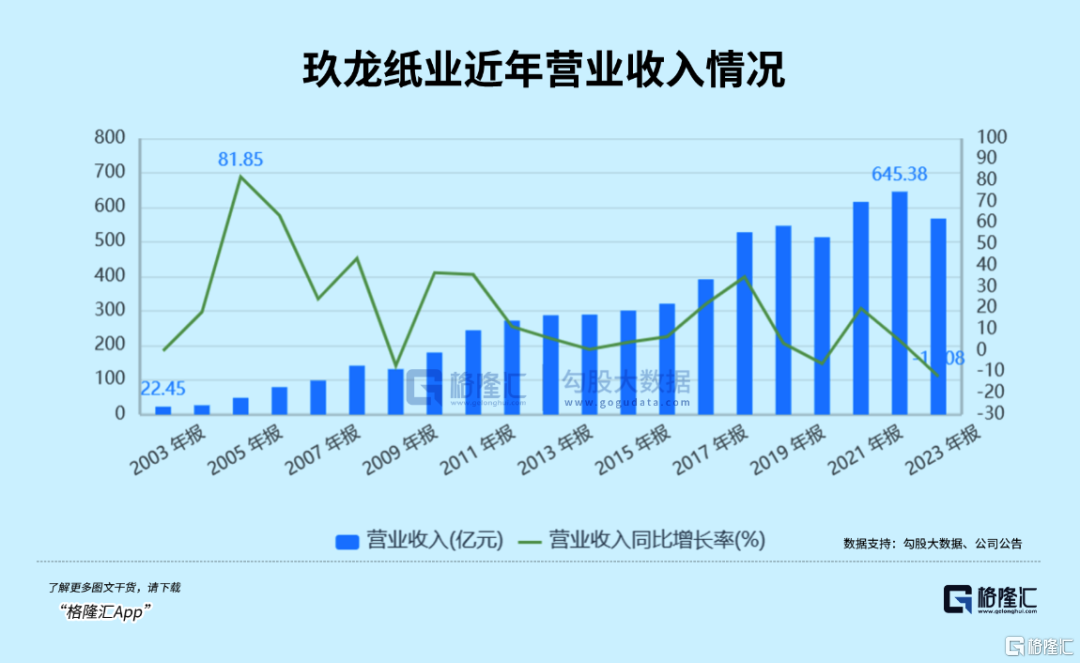

截至2023年末,玖龙纸业拥有造纸产能2167万吨,纤维原料产能472万吨,产能在全球排名第一。同时玖龙纸业上市以来经营业绩增长明显,2022年度财报营收规模高达645.38亿元,是国内造纸行业的绝对龙头。

这个成绩,离不开实控人张茵家族多年来的努力,而玖龙纸业的成功上市让张茵以270亿身家一跃成为当时中国的首富,并且与排在后面的富豪遥遥领先。

即使到现在,张茵都在中国富豪榜上赫赫有名。胡润研究院发布《2024胡润全球富豪榜》显示,张茵以245亿人民币财富位列榜单1024位。

截至目前,张茵在玖龙纸业持股仍有66.36%,同时其家族成员遍布董事会和公司高管层,在公司董事会12个席位中,张茵家族占据了7席,其丈夫、弟弟、两位儿子、外甥及外甥女都担任公司的执行董事,显然这家公司就是一个地道的家族企业。

在玖龙纸业长期经营中,融资发展很正常,尤其该公司产能依然不断逆势扩张,融资规模也节节攀升。

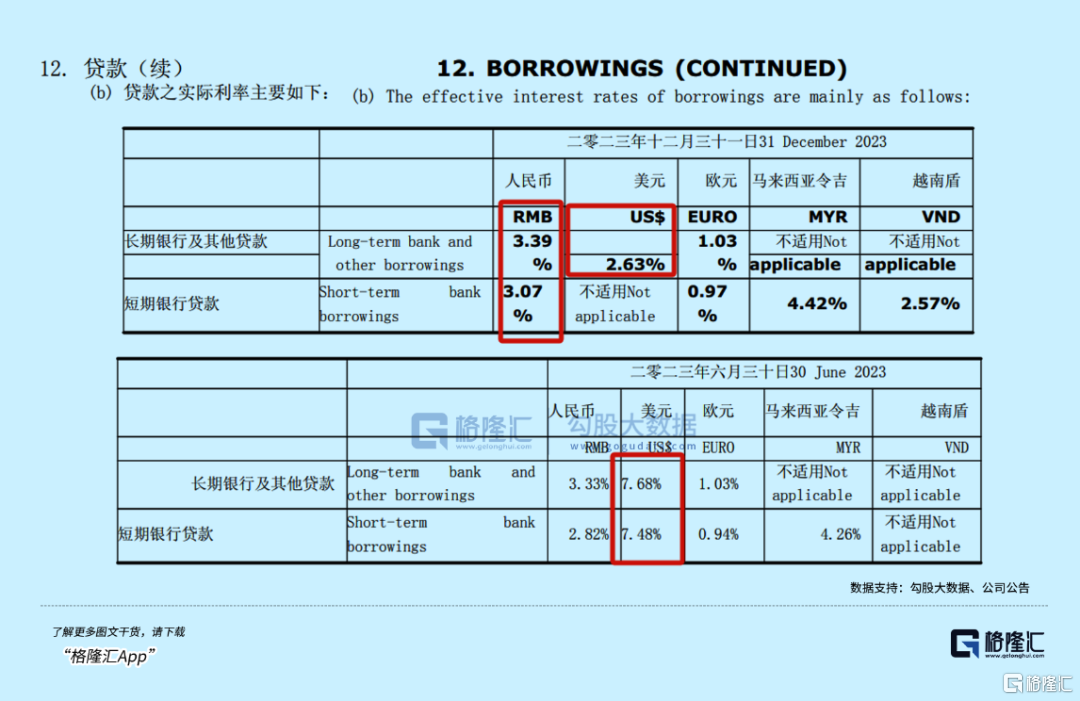

所幸的是,公司的人民币融资利率一直都很低,还不到4%,只是美元贷款利率因为这两年美元大幅加息导致2023年中的美元贷款利率有7.48%之上。不过这样的幅度依然属于很正常的水平。

但没想到,就是这样的一个浓眉大眼造纸巨头,近期竟然诡异的发行了一笔利率高的吓人的永续优先债。

这笔4亿美元永续优先债,前三年债券利率为14%,之后每3年进行利率重设,利率为重设期间可比国债利率+9.332%(初始息差)+递增利率5%。

这笔债在新加坡发行,不清楚实际国债利率多少,即使只有2%,加起来届时这个债的利率也至少在16.3%以上了。

而这笔永续债,张茵认购了绝大多数,张成飞(张茵哥哥)及刘晋嵩(张成飞外甥)也参与了认购。

如此高利率的债,基本上就是自己人包揽,一年收利息就差不多4个亿人民币。

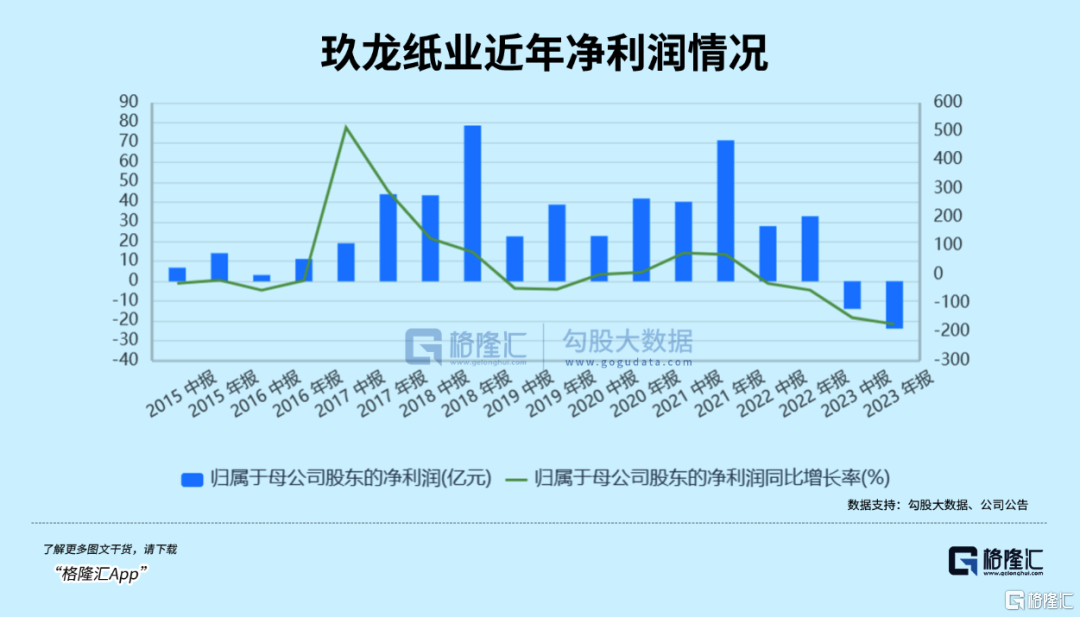

2023年,玖龙纸业才从大亏中扭转回来赚了2.92亿。这点利润,还不够付给实控人的利息。

在2022年最高收入规模时,玖龙纸业的净利润也只有32.75亿,可想而知这个超高利率永续债对公司利润的影响有多大。

02质疑连连

更让人震惊的是,在债券中还有一项协议称:在公司控制权变更后,如果债券持有人未在发生变更后的30天内赎回债券,债券年利率将增加5%。

虽然这么多年张茵一直没咋减持公司股份,作为牢牢把控住的家族企业,未来也大不可能会失去控制权,但极端情况下,如果张茵后续真的不断减持股份失去控股权,她甚至可以因此每年拿到更加高的利息。

这样的操作,直接就把无数股民给整懵了。大量质疑纷纷飞来:

为什么如此高利率?之前从银行里面借款的利率才不到4%。4个点能办到的事,为什么要多花10个点去境外发债?难道是从国内银行借不到钱了吗?

还是说这个美元债用途是非要在海外用的,但你公告也没明说啊。

即使是美元债,中资企业去海外发债一般也就5-8%,怎么也没有这么高的。去境外发美元债的不是没有,新加坡发债的利率也不见得有什么特殊的高。

在香港发债,同样也不用受限国内对汇率的管制,根据目前在港交所发债的情况,利率普遍也只有5-7.5%之间,公司既然在港交所上市,为什么不在港交所发呢?

在4月份,国内就有两家企业去新加坡发债,其中还有一家叫微盟集团的民企发了0.85亿美元,这公司的综合实力和经营业绩比玖龙纸业还弱多了,利率也只有7.5%。

那玖龙纸业的14%利率发债“底气”是什么?

有人说,根据公告,这个债不是以投资级的发的,不需要经过信用评级,所以这笔债实际上是高收益债券,即垃圾债。

非投资级债,往往要在无风险收益率基础上加上一定的信用利差,现在1年期美债收益率大概在5%,在未来即将进入降息周期下,这大概是最高的利率了,即使以普通公司的非投资级债券信用利差要5%,加起来的非投资也就10%左右,也远低于玖龙纸业的14%。

况且,以玖龙纸业的资产质量,不至于连普通公司都比不上。

更何况,为什么放着有能力在其他地方发债或者向银行贷款的方式不做,非要去发行如此高利率的垃圾债呢?

这个甚至比那些面临破产的房地产公司发债还要那么多,难道它的信用已经差到发不出合理利率的债了吗?

而且为什么认购方全是大股东自家人?是其他小股东没有钱买还是对公司未来没信心所以不买?这不算是侵害公司小股东的利益了吗?

03相同的剧本?

上市公司高息发债,然后给大股东自己人独揽,这种情况,无论是在大公司还是垃圾公司,都会被股民质疑和诟病。

当然了,大公司为了维护公众形象,一般不屑于做这种不光彩的伎俩。

往往是哪些大权在握的家族企业或者垃圾公司,才会想着薅小股东的羊毛。

这种行为,叫做发债自肥,又叫掏空上市公司资产。

有人戏称,港股上市公司大股东的赚钱方式实在太丰富了,可以赚供应商的钱,赚股民的钱,甚至可以赚小股东的钱。

高息发债就是其中的一种,而且在港股这样的公司还不少。

在几年前地产危机爆发时期,有些问题房企去海外发债的利率就去到了10%往上,比如恒大。

2018年,恒大在新加坡发行两只债券总计金额12.35亿美元,年利率分别高达13%和13.75%,而且这些债还是保证优先兑付的。其中许老板自己就认购了10个亿,随后2020年、2021年,许老板又再次认购恒大美元债6.5亿,年利率都超过11%。

许老板不仅仅自己认购,他还带着恒大高管夏海钧、赖立新,以及其好朋友刘銮雄等人认购,光是在2019年刘銮雄就认购了11亿美元的恒大债券。

2022年恒大财报显示,恒大应付给许老板的利息就高达22亿。

如今呢,恒大结局大家都看到了。

所以不怪网友们也很自然想到了玖龙纸业的这个情况。

网友怀疑,玖龙纸业在新加坡发行非投资级的高息债,要么是薅小股东的羊毛,要么是公司的财务状况出现恶化已经让机构望而生畏,导致其只能出此下策,最后大股东自己掏腰包承担下来。

这个情况,有一定的原因支撑。

一方面,近两年来玖龙纸业经营效益开始持续下滑,2023年财年中报开始出现上市来首次亏损,且亏损达到了13.89亿元,财年报还亏损了23.83亿元。

同时,公司的经营现金流如今也出现了很大压力,截至最新一期财报,公司负债合计837.03亿元,其中短期借款132.76亿元,长期借款477.51亿元,公司现金及现金等价物仅有72.85亿元,现金流压力之大可见一斑。

而这几年,即使是宏观经济形势显著承压,造纸行业产能过剩问题突出,玖龙纸业也顶着风险在已经很高的现金流压和负债率下大举进行逆势扩张。自2020财年以来,公司总借款从263亿大幅提高至目前610亿,根据公司扩产规划,预计2025年末造纸产能有望达到2367万吨。

在机构尤其是外资看来,玖龙纸业这样做无疑有很大的对赌成分,风险系数实在太高,况且中资企业近几年境外发债暴雷情况增多,所以对其发债就没有多少兴致了。

花旗发表研报就指出,此操作高风险,可能会对公司收益产生负面影响,因此将玖龙纸业评级下调至“中性”,目标价也做了大幅下调。

相对来说,如果是大股东通过包场公司的高息债来薅小股东羊毛的情况,这还是轻微的,毕竟只是分蛋糕的问题。而后面这种情形才是更关键,意味着公司的风险已经在明显变大,将来蛋糕丢不丢的问题。

04尾声

大股东包场公司高息债的操作,还有其他不少的猜想。

比如说,是在自个儿通过收息稳赚钱的同时,刺激其他股东离场、股价下跌,然后大股东可以再更低价把股份买回来,毕竟公司经营发展还不错,甚至可能在逆势扩张后等未来产品“量价齐升”,还能赚得更多,大股东怎样都只赚不亏。

但从外面的人看来,这种做法使人产生的印象也不大好。

控股大股东作为企业创始人,能把企业做大做强做到上市,确实劳苦功高,但其自身也享受到了资本市场给与的融资红利和财富数十倍增长的巨大红利。既然选择上市,把一些股权换给了市场,那么就应该遵守相应的规则,不能损害其他股东的合法权益。

要是薅小股东羊毛这点被所有股民盯着的小钱都要刮,这样的格局未免太小。用心把业务做好把蛋糕做大,然后一起分享成果,才是正途。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56