中邮证券:给予中国联通买入评级

中邮证券有限责任公司鲍学博近期对中国联通进行研究并发布了研究报告《公司经营向好,资本开支下降》,本报告对中国联通给出买入评级,当前股价为4.51元。

中国联通(600050) 事件 2024年3月19日,公司发布2023年年报,公司实现营业收入3726亿元,同比增长5%;其中,主营业务收入实现3352亿元,同比增长5%。EBITDA996亿元。归母净利润82亿元,同比增长12.0%,连续7年实现双位数提升。净资产收益率5.1%。2024年4月19日,公司发布一季度报告,实现营业收入994.96亿元,同比增长2.3%;实现归母净利润24.47亿元,同比增长8.0%;实现利润总额71.69亿元,同比增长10.0%。 点评 1、公司营收稳健增长,算网数智业务占比持续提升。2023年公司移网用户净增1060万户,合计3.33亿户,净增用户同比增长90%,宽带用户净增979万户,合计1.13亿户,宽移融合渗透率76%。公司5G用户占比78%(同比增长12pp),千兆宽带用户渗透率22%(同比增长6pp)。2023年算网数智业务实现收入752亿元,占两类主营业务总收入的1/4,其中联通云创收510亿元,同比增长41.60%,数据服务创收53亿元,同比增长32%,数智应用收入56亿元,同比增长17.50%,网信安全收入17亿元,同比增长120%。 2、24年资本开支下降,积极布局算力投资。2023年公司累计完成资本开支738.70亿元,其中5G完成投资373.70亿元。根据公司指引,2024年预计完成资本开支650亿元,其中算网数智投资将坚持适度超前,加快布局。 3、公司今年一季度经营稳中向好。在算网数智业务方面,公司2024Q1着力提升算网一体差异化能力,联通云收入达167亿元,同比增长30.30%;数据中心收入66亿元,同比增长4.10%。公司移动用户规模3.37亿户,其中5G套餐用户达2.69亿户,5G套餐渗透率提升至80%。公司物联网连接数5.29亿个,净增3,460万个;固网宽带用户1.15亿户,其中千兆用户净增211万户,千兆宽带渗透率提升至23%。 4、我们预计公司2024-2026年的归母净利润分别为92.82、104.03、118.59亿元,同比增长13.57%、12.08%、14.00%,对应当前股价PE分别为15、14、12倍,首次覆盖,给予“买入”评级。 风险提示: 公司营收增速或不及预期;资本开支存再次加大风险;算网数智收入增速下降等。

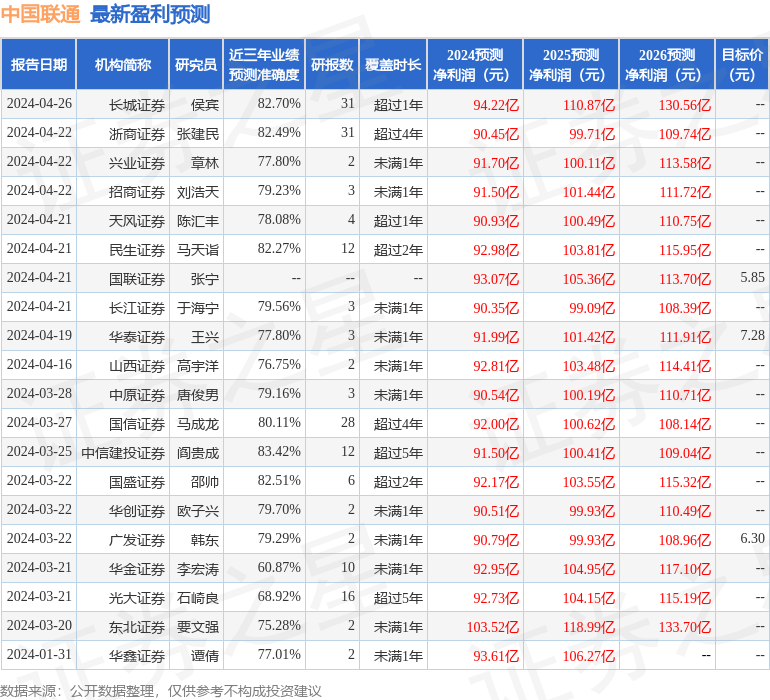

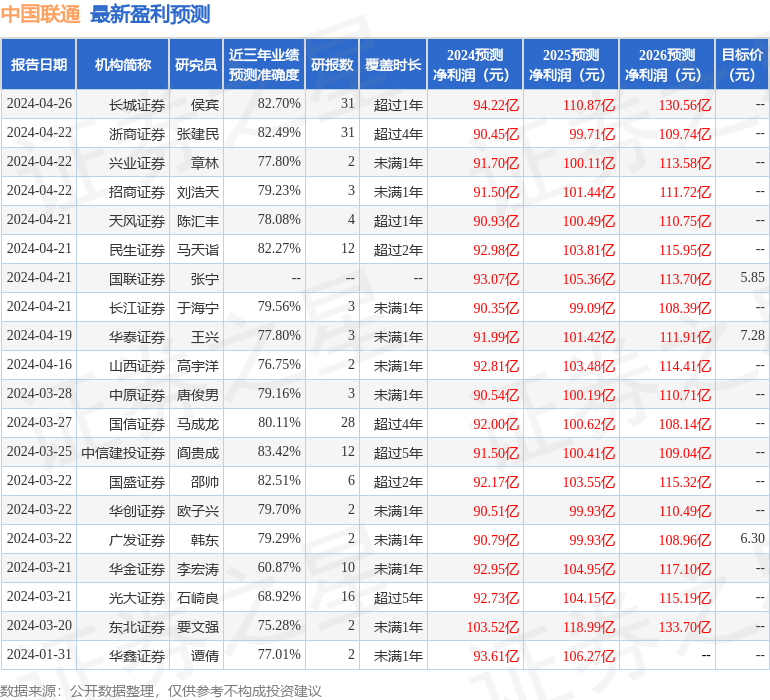

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券阎贵成研究员团队对该股研究较为深入,近三年预测准确度均值高达83.42%,其预测2024年度归属净利润为盈利91.5亿。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级14家,增持评级8家;过去90天内机构目标均价为6.24。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26